Trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng, mức độ cạnh tranh giữa các ngân hàng thương mại Việt Nam ngày càng trở nên khốc liệt, thì yếu tố chất lượng dịch vụ ngày càng giữ vai trò quan trọng đối với sự tồn tại và phát triển của các ngân hàng thương mại. Bài viết phân tích các nhân tố ảnh hưởng đến sự hài lòng của khách hàng cá nhân đối với dịch vụ cho vay tiêu dùng của các ngân hàng thương mại tại TP. Hồ Chí Minh. Kết quả nghiên cứu cho thấy, có 05 nhân tố có ảnh hưởng đến chất lượng dịch vụ cho vay tiêu dùng gồm: Sự tin cậy; Sự đáp ứng; Sự đảm bảo; Sự cảm thông; Phương tiện hữu hình... Trong đó, nhân tố có mức độ tác động cao nhất là phương tiện hữu hình và thấp nhất là sự đảm bảo.

Ảnh minh họa. Nguồn: Internet.

Cơ sở lý thuyết và mô hình nghiên cứu

LeBlanc và Nguyen (1988) cho rằng, hình ảnh dịch vụ, tổ chức nội bộ, hỗ trợ vật chất của hệ thống sản xuất dịch vụ, tương tác giữa nhân viên và người tiêu dùng và mức độ hài lòng của khách hàng đóng góp vào chất lượng dịch vụ. Trong khi đó, Parasuraman (1988) cho rằng, chất lượng dịch vụ chịu ảnh hưởng bởi 5 nhân tố cơ bản: Sự tin cậy, Sự đáp ứng, Sự đảm bảo, Sự cảm thông và Phương tiện hữu hình.

Nghiên cứu này tác giả sử dụng mô hình Servqual của Parasuraman (1988) - mô hình nghiên cứu chất lượng dịch vụ phổ biến và được áp dụng nhiều nhất trong các nghiên cứu dịch vụ. Trong mô hình này, chất lượng dịch vụ cho vay tiêu dùng chịu tác động bởi 5 nhân tố: (1) Sự tin cậy; (2) Sự đáp ứng; (3) Sự đảm bảo; (4) Sự cảm thông; (5) Sự hữu hình. Các nhân tố trong mô hình được thể hiện như sau:

- Sự tin cậy (H1): là nhân tố phản ánh khả năng cung ứng dịch vụ chính xác, đúng giờ và uy tín, tôn trọng các cam kết, giữ lời hứa với khách hàng:

+ REL1: Các thông tin về dịch vụ cho vay tiêu dùng được thể hiện rõ ràng, minh bạch.

+ REL2: Ngân hàng giải ngân vốn vay tiêu dùng đúng thời điểm và đúng số lượng.

+ REL3: Ngân hàng bảo mật thông tin khách hàng vay tiêu dùng tốt.

+ REL4: Ngân hàng có các kênh tiếp nhận khiếu nại và giải đáp một cách kịp thời.

+ REL5: Ngân hàng có ứng dụng công nghệ tài chính vào hoạt động dịch vụ cho vay tiêu dùng nhanh chóng, chính xác.

- Sự đáp ứng (H2): là nhân tố đo lường khả năng giải quyết vấn đề nhanh chóng, đáp ứng các yêu cầu của khách hàng:

+ RES1: Nội dung các biểu mẫu đơn giản và dễ hiểu.

+ RES2: Thời gian xử lý hồ sơ nhanh chóng.

+ RES3: Phương thức cho vay tiêu dùng phù hợp.

+ RES4: Thời hạn cho vay tiêu dùng và kỳ hạn trả nợ đúng nhu cầu.

+ RES5: Lãi suất cho vay tiêu dùng linh hoạt.

- Sự đảm bảo (H3): là nhân tố thể hiện khả năng thực hiện tốt yêu cầu của khách hàng:

+ ASS1: Nhân viên có kiến thức chuyên môn giỏi.

+ ASS2: Nhân viên có phong thái làm việc chuyên nghiệp.

+ ASS3: Nhân viên hướng dẫn thủ tục đầy đủ, dễ hiểu.

+ ASS4: Nhân viên có khả năng ứng dụng công nghệ tài chính.

+ ASS5: Nhân viên hiểu khách hàng khi thực hiện vay tiêu dùng.

- Sự cảm thông (H4): là nhân tố thể hiện sự quan tâm, chăm sóc khách hàng, dành cho khách hàng sự đối xử chu đáo tốt nhất:

+ EMP1: Nhân viên nhiệt tình, thân thiện.

+ EMP2: Nhân viên quan tâm đến mong muốn của khách hàng.

+ EMP3: Nhân viên quan tâm đến khó khăn của khách hàng.

+ EMP4: Nhân viên chăm sóc khách hàng sau khi thực hiện vay tiêu dùng.

+ EMP5: Nhân viên tư vấn cho khách hàng về gói dịch vụ vay tiêu dùng.

- Phương tiện hữu hình (H5): là hình ảnh bên ngoài của các cơ sở vật chất, thiết bị, máy móc, phong thái của đội ngũ nhân viên, tài liệu, sách hướng dẫn và hệ thống thông tin liên lạc của ngân hàng:

+ TAN1: Trụ sở, Phòng giao dịch hiện đại.

+ TAN2: Trang thiết bị, phương tiện làm việc hiện đại.

+ TAN3: Cách sắp xếp bố trí các phòng ban, bộ phận giao dịch ngăn nắp và thuận tiện.

+ TAN4: Tài liệu, sách hướng dẫn phong phú, chứa đựng nhiều thông tin có giá trị.

+ TAN5: Trang phục của nhân viên ngân hàng thanh lịch.

Mô hình nghiên cứu thực nghiệm tổng quát được trình bày sau đây:

+ X1: Sự tin cậy. Nhân tố này bao gồm các biến quan sát từ REL1 đến REL5.

+ X2: Sự đáp ứng. Nhân tố này bao gồm các biến quan sát từ RES1 đến RES5.

+ X3: Sự đảm bảo. Nhân tố này bao gồm các biến quan sát từ ASS1 đến ASS5.

+ X4: Sự cảm thông. Nhân tố này bao gồm các biến quan sát từ EMP1 đến EMP5.

+ X5: Phương tiện hữu hình. Nhân tố này bao gồm các biến quan sát từ TAN1 đến TAN5.

β0 là tham số hồi quy

ε là sai số.

Dữ liệu nghiên cứu

Nghiên cứu sử dụng dữ liệu khảo sát các khách hàng sử dụng dịch vụ cho vay tiêu dùng của các NHTM tại TP. Hồ Chí Minh. Mẫu nghiên cứu bao gồm 30 NHTM có thực hiện cho vay tiêu dùng. Phương pháp chọn mẫu trong nghiên cứu này là phương pháp mẫu ngẫu nhiên nhiều giai đoạn.

Trong mỗi NHTM, chọn ngẫu nhiên một phòng giao dịch đại diện. Đối với mỗi phòng giao dịch, tác giả lựa chọn ngẫu nhiên 20 khách hàng thực hiện vay tiêu dùng để phỏng vấn. Kích thước mẫu được xác định theo công thức: n ≥50 + 8*m, với m là số yếu tố, m = 25. Như vậy, kích thước mẫu được khảo sát là 300, lớn hơn yêu cầu tối thiểu là 50, nên đảm bảo độ tin cậy.

Thông tin thu thập trong nghiên cứu này được mã hóa và nhập dữ liệu bằng Microsoft Excel và sử dụng phần mềm SPSS25 để phân tích. Thang đo sử dụng trong nghiên cứu mức độ hài lòng của khách hàng đối với dịch vụ cho vay tiêu dùng là thang đo Linkert 5 mức độ, hệ số Cronbach’s Alpha được sử dụng để kiểm định độ tin cậy của các thang đo cũng như sự phù hợp của các biến quan sát. Sau khi loại bỏ các biến không phù hợp, các biến còn lại được đưa vào mô hình phân tích nhân tố khám phá (EFA) và Phân tích hồi quy.

Kết quả nghiên cứu

Qua phân tích Cronbach’s Alpha, nếu một biến quan sát có hệ số tương quan biến tổng < 0,3 sẽ bị loại khỏi phân tích EFA và mỗi thành phần các nhân tố ảnh hưởng phải có hệ số Cronbach’s Alpha > 0,6 (tiêu chuẩn để đánh giá thành phần thang đo). Kết quả phân tích Cronbach’s Alpha của các thành phần thang đo các nhân tố ảnh hưởng đến chất lượng dịch vụ cho vay tiêu dùng được thể hiện như sau:

Kết quả cho thấy, hệ số Cronbach’s Alpha của các thang đo đều > 0,6 đã đảm bảo yêu cầu. Vì vậy, các thang đo với các biến quan sát được tiếp tục sử dụng trong phân tích EFA tiếp theo.

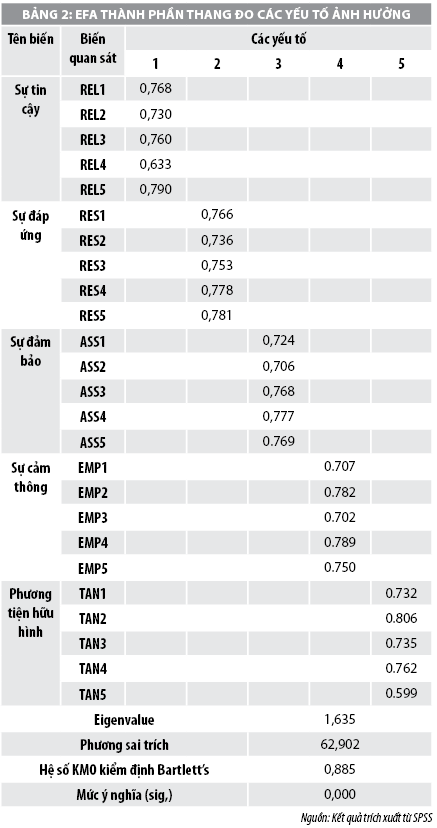

Kết quả phân tích nhân tố khám phá EFA

Trong phân tích Cronbach’s Alpha thang đo các nhân tố ảnh hưởng có hệ số Cronbach’s Alpha đảm bảo để thực hiện phân tích EFA với 25 biến đo lường các nhân tố ảnh hưởng đến chất lượng dịch vụ cho vay tiêu dùng của NHTM tại TP. Hồ Chí Minh, kết quả được nhóm thành 5 yếu tố đó là: Sự tin cậy, Sự đáp ứng, Sự đảm bảo, Sự cảm thông và Phương tiện hữu hình. Kết quả phân tích được thể hiện như sau:

Nghiên cứu này sử dụng phương pháp trích yếu tố là Principal Axis Factoring với phép quay Promax khi phân tích nhân tố (EFA) cho 25 biến quan sát ban đầu, kết quả các biến quan sát có hệ số tải nhân tố (Factor loading) đều lớn hơn tiêu chuẩn cho phép (> 0,3). Đồng thời, kiểm định Bartlett’s cho thấy, giữa các biến trong tổng thể có mối tương quan với nhau (Mức ý nghĩa sig = 0,000< 0,05) với hệ số KMO = 0,885 (0,5 < KMO < 1) chứng tỏ phân tích EFA cho việc nhóm các biến này lại với nhau là thích hợp. Kết quả EFA cho thấy, có 5 nhân tố được trích tại Eigenvalue là 1,635 và tổng phương sai trích là 62,902%, lớn hơn 50%. Điều này có nghĩa là nhân tố này lấy được 62,902% phương sai của 25 biến quan sát đo lường chất lượng dịch vụ cho vay tiêu dùng.

Với phương pháp trích yếu tố là Principal axis factoring, phép quay Promax, thì: Nhân tố thứ nhất bao gồm 5 biến quan sát, nội dung của 5 biến này thể hiện sự tin cậy của khách hàng, vì vậy đặt tên cho nhân tố thứ nhất là Sự tin cậy. Nhân tố thứ hai bao gồm 5 biến quan sát, nội dung của 5 biến này liên quan đến sự đáp ứng, vì vậy đặt tên cho nhân tố thứ hai là Sự đáp ứng. Nhân tố thứ ba có 5 biến quan sát, nội dung của 5 biến này thể hiện sự đảm bảo, vì vậy yếu tố thứ ba có tên gọi là Sự đảm bảo. Nhân tố thứ 4 bao gồm 5 biến quan sát, nội dung của 5 biến này thể hiện sự cảm thông, do đó đặt tên cho nhân tố này là Sự cảm thông. Nhân tố thứ 5 bao gồm 5 biến quan sát, nội dung các biến này liên quan đến phương tiện hữu hình, vì vậy đặt tên cho nhân tố thứ 5 là Phương tiện hữu hình.

Theo kết quả phân tích, giả thuyết H0 là các biến không có tương quan với nhau trong tổng thể đã bị bác bỏ bởi kiểm định Bartlett’s (Mức ý nghĩa = 0,000 < 0,05), đồng thời hệ số KMO > 0,500, do đó phân tích nhân tố (EFA) cho việc nhóm các biến của thang đo sự hài lòng khách hàng với nhau là thích hợp.

Kết quả hồi quy

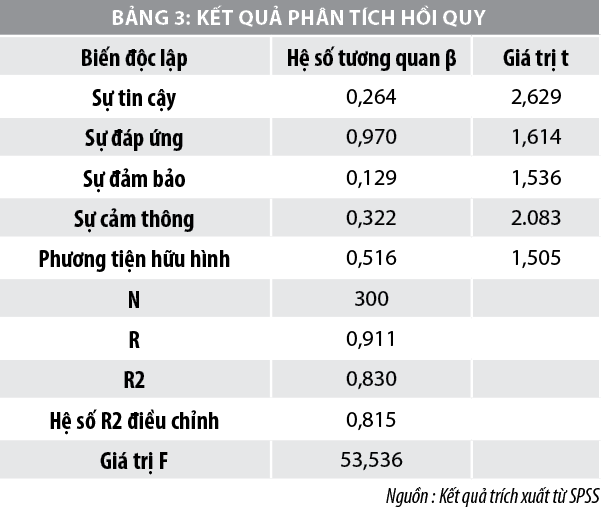

Kết quả phân tích EFA có 5 nhân tố tác động đến chất lượng dịch vụ cho vay tiêu dùng, 5 nhân tố này được đưa vào phân tích hồi quy tiếp theo để xác định mức độ tác động của từng nhân tố. Kết quả phân tích hồi quy được thể hiện như sau:

Kết quả phân tích hồi quy cho thấy, hệ số tương quan bội (R) bằng 0,911 là khá tốt. Ta thấy hệ số bình phương tương quan bội (R-square) và bình phương hệ số tương quan bội hiệu chỉnh (Adjusted R-Square) bằng 0,815 có nghĩa là 81,5% sự biến thiên của chất lượng dịch vụ cho vay tiêu dùng có thể được giải thích từ mối liên hệ tuyến tính. Kết quả hồi quy cho thấy, các nhân tố có quan hệ tuyến tính với chất lượng dịch vụ cho vay tiêu dùng là hợp lý (Sig t < 0,05).

Từ kết quả phân tích trên, ta có phương trình hồi quy sau:

Kết quả nghiên cứu cho thấy, chất lượng dịch vụ cho vay tiêu dùng của các NHTM tại TP. Hồ Chí Minh phụ thuộc vào các nhân tố sau:

Nhân tố có mức độ ảnh hưởng mạnh nhất là Sự đáp ứng (H2) có β = 0,970. Kết quả này cho thấy, khả năng giải quyết vấn đề nhanh chóng, đáp ứng các yêu cầu của khách hàng, cụ thể như: Nội dung các biểu mẫu đơn giản và dễ hiểu; Thời gian xử lý hồ sơ nhanh chóng; Phương thức cho vay tiêu dùng phù hợp; Thời hạn cho vay tiêu dùng và kỳ hạn trả nợ đúng nhu cầu; Lãi suất cho vay tiêu dùng linh hoạt.

Nhân tố có mức độ ảnh hưởng mạnh thứ hai là Phương tiện hữu hình (H5) có β =0,516, là hình ảnh bên ngoài của các cơ sở vật chất, thiết bị, máy móc, phong thái của đội ngũ nhân viên, tài liệu, sách hướng dẫn và hệ thống thông tin liên lạc của ngân hàng, cụ thể như: Trụ sở, Phòng giao dịch hiện đại; Trang thiết bị, phương tiện làm việc hiện đại; Cách sắp xếp bố trí các phòng ban, bộ phận giao dịch ngăn nắp và thuận tiện; Tài liệu, sách hướng dẫn phong phú, chứa đựng nhiều thông tin có giá trị; Trang phục của nhân viên ngân hàng thanh lịch.

Nhân tố có mức độ ảnh hưởng thứ ba là Sự cảm thông (H4) có β = 0,322, là nhân tố thể hiện sự quan tâm, chăm sóc khách hàng, dành cho khách hàng sự đối xử chu đáo tốt nhất, cụ thể như: Nhân viên nhiệt tình, thân thiện; Nhân viên quan tâm đến mong muốn của khách hàng; Nhân viên quan tâm đến khó khăn của khách hàng; Nhân viên chăm sóc khách hàng sau khi thực hiện vay tiêu dùng; Nhân viên tư vấn cho khách hàng về gói dịch vụ vay tiêu dùng.

Nhân tố có mức độ ảnh hưởng thứ tư là Sự tin cậy (H1) có β =0,264, là nhân tố phản ánh khả năng cung ứng dịch vụ chính xác, đúng giờ và uy tín, tôn trọng các cam kết, giữ lời hứa với khách hàng, cụ thể như: Các thông tin về dịch vụ cho vay tiêu dùng được thể hiện rõ ràng, minh bạch; Ngân hàng giải ngân vốn vay tiêu dùng đúng thời điểm và đúng số lượng; Ngân hàng bảo mật thông tin khách hàng vay tiêu dùng tốt; Ngân hàng có các kênh tiếp nhận khiếu nại và giải đáp một cách kịp thời; Ngân hàng có ứng dụng công nghệ tài chính vào hoạt động dịch vụ cho vay tiêu dùng nhanh chóng, chính xác.

Nhân tố có mức độ ảnh hưởng cuối cùng là Sự đảm bảo (H3) có β =0,129, là nhân tố thể hiện khả năng thực hiện tốt yêu cầu của khách hàng, cụ thể như: Nhân viên có kiến thức chuyên môn giỏi; Nhân viên có phong thái làm việc chuyên nghiệp; Nhân viên hướng dẫn thủ tục đầy đủ, dễ hiểu; Nhân viên có khả năng ứng dụng công nghệ tài chính; Nhân viên hiểu khách hàng khi thực hiện vay tiêu dùng.

Tài liệu tham khảo:

1. Cronin, J. J. & S. A. Taylor, Measuring Service Quality: A Reexamination and Extension, Journal of Marketing, 56 (July): 55-68., (1992);

3. Lehtinen, U. & Lehtinen, J.R., 1982, 'Service quality: a study of quality dimensions', Working Paper, Helsinki, Service Management Institute;

4. Leblanc, G. & Nguyen, N., 1988, 'Customers' perceptions of service quality in financial institutions', International Journal of Bank Marketing, vol. 6, no. 4, pp. 7-18;

5. Parasuraman, A., Berry, L.L. and Zeithaml, V.A. 1994, “Reassessment of expectations as a comparison standard in service quality measurement: Implications for future research”, Journal of Marketing, January, pp. 111-24;

Đón hè sôi động, từ 29/5/2023 đến 23/7/2023, ứng dụng Agribank E-Mobile Banking tung “đại tiệc ưu đãi” tới 100.000 đồng khi khách hàng dùng tính năng “đặt phòng khách sạn”, “đặt sân golf”, “vé tàu hỏa”, “vé xe”, “vé xem phim”, “gọi taxi”…

Để đưa cả đội hình T1 và Faker về Việt Nam, VPBank thuê riêng một chiếc Airbus A320 chỉ để các tuyển thủ và MC Lee Sung-Hoon đến Hà Nội trong trạng thái được nghỉ ngơi tốt nhất.

Với hơn 98% giao dịch xử lý trên nền tảng số, TPBank ghi nhận tổng tài sản vượt 450.000 tỷ đồng, lợi nhuận trước thuế 6.050 tỷ đồng, củng cố nền tảng tăng trưởng bền vững.

Ngân hàng Nhà nước (NHNN) đã ban hành hướng dẫn triển khai Chương trình tín dụng đầu tư hạ tầng điện, giao thông và công nghệ chiến lược, với lãi suất giảm tối thiểu 1–1,5%/năm, áp dụng đến hết năm 2030.

Trong khuôn khổ Mastercard Customer Forum 2025, Ngân hàng TMCP Quân đội (MB) được vinh danh ở nhiều hạng mục về tăng trưởng thẻ tín dụng, thanh toán mã hóa, đổi mới sáng tạo...

Tính đến ngày 11/12/2025, hệ thống SIMO của NHNN đã phát hiện hơn 592 nghìn bản ghi tài khoản và ví điện tử có dấu hiệu rủi ro, giúp ngăn chặn hơn 670 nghìn giao dịch có nguy cơ gian lận trong thanh toán.

Vừa qua, đại diện Công ty Bảo hiểm Nhân thọ MB Life (MB Life) đã có buổi gặp gỡ, thăm hỏi và tiến hành giải quyết quyền lợi bảo hiểm đối với một trường hợp khách hàng không may tử vong tại TP. Hà Nội. Tổng quyền lợi bảo hiểm chi trả 500 triệu đồng, thể hiện rõ tinh thần nhân văn và cam kết của công ty trong việc đồng hành cùng khách hàng vượt qua những biến cố trong cuộc sống.

Để phục vụ việc nghiên cứu các chính sách đang xây dựng trong lĩnh vực kinh doanh bảo hiểm, cũng như các giải pháp phát triển thị trường bảo hiểm Việt Nam từ nay đến năm 2030, từ ngày 01 - 5/12/2025, Đoàn công tác của Bộ Tài chính do Thứ trưởng Bộ Tài chính Lê Tấn Cận làm Trưởng đoàn đã có chuyến thăm và làm việc tại Hồng Kông (Trung Quốc).

Chiều 10/12/2025, dưới sự chủ trì của Chủ tịch Quốc hội Trần Thanh Mẫn và điều hành của Phó Chủ tịch Quốc hội Vũ Hồng Thanh, Quốc hội đã biểu quyết thông qua Luật sửa đổi, bổ sung một số điều của Luật Thống kê, với 440/440 tổng số Đại biểu Quốc hội có mặt tán thành, đạt 100%. Để hiểu rõ hơn về những điểm đổi mới quan trọng trong lần sửa đổi này, phóng viên Tạp chí Kinh tế - Tài chính đã có cuộc trao đổi với bà Nguyễn Thị Hương - Cục trưởng Cục Thống kê (Bộ Tài chính).

Quốc hội đã thông qua Luật Thuế thu nhập cá nhân sửa đổi, trong đó có một nội dung được giới kinh doanh và đầu tư đặc biệt quan tâm. Thu nhập từ chuyển nhượng vàng miếng chính thức được bổ sung vào diện chịu thuế.

Ngành Thuế Việt Nam vừa có một bước đột phá quan trọng trong quá trình chuyển đổi số, đó là việc tích hợp thành công Chatbot Trí tuệ Nhân tạo (AI) vào ứng dụng eTax Mobile trên điện thoại di động.

Chính phủ vừa chính thức "bật đèn xanh" cho một bước nhảy vọt về chuyển đổi số. Thông tư 04/2025/TT-VPCP, có hiệu lực từ 25/1/2026, chính là "bộ giao thức" để các hệ thống công quyền kết nối, trao đổi dữ liệu với nhau thông qua Cổng Dịch vụ công Quốc gia.

Chính phủ vừa ban hành Nghị quyết số 389/NQ-CP ngày 02 tháng 12 năm 2025, quyết định bổ sung thêm 41 cửa khẩu quốc tế cho phép người nước ngoài nhập cảnh và xuất cảnh bằng thị thực điện tử (e-visa).

Báo cáo Phát triển Thế giới 2025 (WDR) của Ngân hàng Thế giới (WB) cho thấy, Việt Nam đang nổi lên như một ví dụ tích cực về cách thích ứng và nội địa hóa tiêu chuẩn để nâng cao năng lực quản trị và sức cạnh tranh dài hạn.

Thủ tướng Chính phủ yêu cầu Bộ trưởng, Thủ trưởng các cơ quan, Chủ tịch Ủy ban nhân dân các tỉnh, Chủ tịch, Tổng giám đốc các Tập đoàn, Tổng công ty nhà nước tập trung tổ chức triển khai quyết liệt, hiệu quả; thúc đẩy sản xuất kinh doanh, tạo việc làm sinh kế cho người dân, gắn liền với giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng...

Trong cuộc trao đổi với phóng viên Tạp chí Kinh tế - Tài chính, ông Jochen Schmittmann - Đại diện thường trú IMF tại Việt Nam, Lào và Campuchia, đánh giá triển vọng tăng trưởng của Việt Nam vẫn rất tích cực nhờ nền tảng vĩ mô vững, môi trường kinh doanh cải thiện và tốc độ cải cách ấn tượng. Tuy nhiên, ông cũng chỉ ra những lĩnh vực Việt Nam cần ưu tiên trong thời gian tới để tận dụng tối đa “cửa sổ cơ hội vàng” về nhân khẩu học và đối phó với thách thức biến đổi khí hậu.

Phó Thủ tướng Lê Thành Long ký Quyết định số 2695/QĐ-TTg ngày 11/12/2025 của Thủ tướng Chính phủ về việc bổ sung, kiện toàn thành viên Ủy ban Quốc gia về người cao tuổi Việt Nam.

Quốc hội đã đặt mục tiêu tăng trưởng GDP từ 10% trở lên trong năm 2026, thể hiện khát vọng bứt phá của nền kinh tế. Theo Ủy viên chuyên trách Ủy ban Kinh tế và Tài chính Phạm Thị Hồng Yến, để hiện thực hóa mục tiêu, Việt Nam phải kiên định ổn định kinh tế vĩ mô, đồng thời đẩy mạnh cải cách thể chế, khơi thông và giải phóng mạnh mẽ các nguồn lực cho phát triển.

Sau 40 ngày làm việc liên tục, khẩn trương, nghiêm túc, với tinh thần khoa học, đổi mới, trách nhiệm cao, chiều ngày 11/12, Kỳ họp thứ 10, Quốc hội khóa XV đã hoàn thành toàn bộ nội dung, chương trình đề ra và tiến hành bế mạc. Tại kỳ họp, Quốc hội đã thông qua 51 luật và 39 nghị quyết, tạo khuôn khổ pháp lý quan trọng cho giai đoạn phát triển mới, đồng thời xem xét nhiều nội dung về kinh tế - xã hội, ngân sách, giám sát và nhân sự.

Quốc hội vừa thông qua Nghị quyết Kỳ họp thứ 10, Quốc hội khóa XV với đa số đại biểu tham gia biểu quyết tán thành. Một trong những nội dung được Quốc hội giao Chính phủ là kiểm soát chặt an toàn nợ công, trong đó nghĩa vụ trả nợ trực tiếp hằng năm không vượt quá 25% tổng thu ngân sách nhà nước.

Tại Thông báo số 687/TB-VPCP, Phó Thủ tướng Hồ Đức Phớc giao các bộ, ngành, địa phương theo dõi sát diễn biến cung cầu, giá cả thị trường các mặt hàng thuộc lĩnh vực quản lý để có biện pháp điều hành phù hợp nhất là đối với những mặt hàng ảnh hưởng trực tiếp đến đời sống người dân.

Hưởng ứng Chương trình Thu pin cũ - Đổi cây xanh do Ban Thường vụ Đoàn Thanh niên Bộ Tài chính phát động, ngày 12/12, Chi đoàn Tạp chí Kinh tế - Tài chính đã thu gom gần 1.000 viên pin đã qua sử dụng. Hoạt động này vừa góp phần giảm rác thải độc hại và bảo vệ môi trường, đồng thời nâng cao nhận thức, khuyến khích đoàn viên thanh niên trở thành những "người tiên phong" lan tỏa lối sống xanh trong cộng đồng.

Chính phủ yêu cầu các Bộ, ngành, địa phương tiếp tục triển khai quyết liệt, hiệu quả các giải pháp thúc đẩy giải ngân vốn đầu tư công, bảo đảm giải ngân 100% kế hoạch vốn đầu tư công năm 2025 được Thủ tướng Chính phủ giao.

Văn phòng Chính phủ vừa ban hành Thông báo số 687/TB-VPCP ngày 12/12/2025 kết luận của Phó Thủ tướng Hồ Đức Phớc - Trưởng Ban Chỉ đạo điều hành giá tại cuộc họp Ban Chỉ đạo về kết quả công tác quản lý, điều hành giá 10 tháng đầu năm 2025, định hướng công tác điều hành giá những tháng còn lại năm 2025.

Công nghệ Blockchain đang dần trở thành nền tảng quan trọng trong quản lý tài chính và hoạt động gọi vốn, với nhiều mô hình mới giúp doanh nghiệp mở rộng khả năng tiếp cận vốn và tăng tính minh bạch. Tuy nhiên, để bắt kịp xu hướng toàn cầu, Việt Nam vẫn phải đối mặt hàng loạt thách thức như thiếu khung pháp lý rõ ràng, dữ liệu chưa chuẩn hóa và năng lực triển khai còn hạn chế, đòi hỏi được giải quyết kịp thời.

Trong cuộc trao đổi với phóng viên Tạp chí Kinh tế - Tài chính, ông Jochen Schmittmann - Đại diện thường trú IMF tại Việt Nam, Lào và Campuchia, đánh giá triển vọng tăng trưởng của Việt Nam vẫn rất tích cực nhờ nền tảng vĩ mô vững, môi trường kinh doanh cải thiện và tốc độ cải cách ấn tượng. Tuy nhiên, ông cũng chỉ ra những lĩnh vực Việt Nam cần ưu tiên trong thời gian tới để tận dụng tối đa “cửa sổ cơ hội vàng” về nhân khẩu học và đối phó với thách thức biến đổi khí hậu.