Bài viết này nhằm làm rõ các nhân tố nào sẽ ảnh hưởng đến khả năng trả nợ của khách hàng cá nhân và mức độ ảnh hưởng của các nhân tố đó như thế nào để giúp Ngân hàng TMCP Đầu tư và Phát triển Việt Nam-Chi nhánh An Giang (BIDV An Giang) có thể xem xét khi cấp tín dụng cho khách hàng cá nhân.

Ảnh minh hoạ. Nguồn: Internet

Bối cảnh chung về rủi ro tín dụng tại BIDV An Giang

Hoạt động tín dụng là một trong những hoạt động kinh doanh chính đem lại nguồn thu chủ yếu cho các ngân hàng. Tuy nhiên, hoạt động tín dụng lại luôn chứa đựng nhiều rủi ro và rủi ro tín dụng là rủi ro gây tổn thất lớn nhất đối với hoạt động ngân hàng. Loại rủi ro này các ngân hàng không thể loại bỏ mà chỉ có thể phòng ngừa hoặc giảm thiểu thiệt hại tối đa khi rủi ro xảy ra. Khi ngân hàng kinh doanh đạt được mức tổn thất thấp hơn hoặc bằng mức tỷ lệ tổn thất dự kiến là thành công trong quản lý rủi ro.

Có nhiều định nghĩa về rủi ro tín dụng ngân hàng, cụ thể: Theo Ủy ban Basel II, rủi ro tín dụng là khả năng mà bên khách hàng vay hoặc bên đối tác không thực hiện được các nghĩa vụ của mình theo các điều khoản đã cam kết. Rủi ro thất thoát trong ngân hàng là sự vỡ nợ của người giao ước trong hợp đồng, sự nợ được xác định là bất kỳ sự vi phạm nào đối với nghĩa vụ hợp đồng khi hoàn trả nợ và lãi; Theo Phan Thị Thu Hà (2009), rủi ro tín dụng là khả năng xảy ra những tổn thất mà ngân hàng phải chịu do khách hàng vay không trả đúng hạn, không trả hoặc không trả đầy đủ vốn và lãi. Khi thực hiện một hoạt động cho vay cụ thể, ngân hàng không dự kiến là khoản cho vay đó sẽ bị tổn thất. Tuy nhiên, những khoản cho vay đó luôn hàm chứa rủi ro.

Rủi ro tín dụng là tình trạng tổn thất tài chính, các vấn đề xảy ra trong giai đoạn giao dịch. Khi đó, khách hàng không thể trả đủ gốc và lãi khoản vay ngân hàng hoặc không trả nợ đúng hạn theo yêu cầu. Rủi ro tín dụng gây tổn thất nghiêm trọng cho ngân hàng và nếu kéo dài còn ảnh hưởng đến nền kinh tế đất nước. Trong trường hợp các ngân hàng lớn thua lỗ liên tục trong thời gian dài, có khả năng phải bù lỗ nặng hoặc dẫn đến đóng cửa. Hàng quý, hàng năm, mỗi ngân hàng đều có kế hoạch điều chỉnh cơ cấu, phương thức làm việc để không xảy ra tình trạng này.

Hoạt động quản lý rủi ro là việc ngân hàng tác động đến hoạt động tín dụng để có những điều chỉnh kịp thời và có biện pháp phòng ngừa, hạn chế, cảnh báo những ảnh hưởng xấu đến nguồn tiền. Quá trình này được thực hiện thông qua hệ thống nhân viên và các công cụ xem xét và quản lý được thiết lập. Đề phòng không thu được vốn và lãi từ khách hàng.

Như vậy, có thể hiểu, rủi ro tín dụng là khoản lỗ tiềm tàng vốn có được tạo ra khi ngân hàng cấp tín dụng cho một khách hàng. Nghĩa là khả năng khách hàng không trả được nợ theo hợp đồng gắn liền với mỗi khoản tín dụng ngân hàng cấp cho họ, hoặc nói một cách cụ thể hơn thu nhập dự tính mang lại từ các tài sản có sinh lời của ngân hàng có thể không được hoàn trả đầy đủ xét về mặt giá trị và thời hạn.

Thực tiễn hoạt động tín dụng của BIDV An Giang thời gian qua cho thấy, rủi ro tín dụng khách hàng cá nhân chưa được quan tâm đúng mức và kiểm soát một cách thực sự có hiệu quả, mặc dù đây được xem như là nhiệm vụ sống còn trong hoạt động kinh doanh của Chi nhánh. Vì vậy, yêu cầu cấp bách đặt ra là rủi ro tín dụng khách hàng phải được quản lý, kiểm soát một cách thật chặt chẽ, đảm bảo tín dụng hoạt động trong phạm vi rủi ro chấp nhận được, góp phần làm tăng lợi nhuận trong hoạt động kinh doanh của BIDV An Giang.

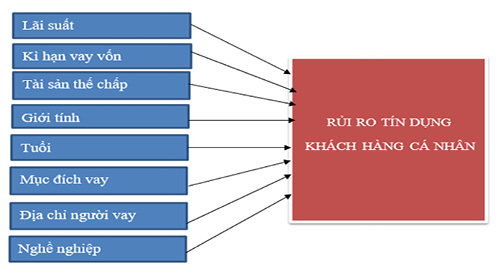

Mô hình nghiên cứu đề xuất về rủi ro tín dụng khách hàng cá nhân

Mô hình nghiên cứu về rủi ro tín dụng của BIDV An Giang trong giai đoạn 2019-2022 là sự kế thừa và phát triển dựa trên các kết quả nghiên cứu tiêu biểu của những tác giả trong và ngoài nước. Đồng thời, tác giả cũng tham khảo kết quả thảo luận nhóm với các chuyên gia là lãnh đạo BIDV An Giang, các chuyên viên tín dụng để tìm ra những nhân tố ảnh hưởng đến rủi ro tín dụng gắn với thực tiễn tại BUDV An Giang để kết quả nghiên cứu được chính xác hơn. Mô hình nghiên cứu đề xuất được thể hiện ở Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất Nguồn: Nghiên cứu đề xuất của tác giả

Phân tích hồi quy binary logistic các nhân tố ảnh hưởng đến rủi ro tín dụng khách hàng cá nhân

Bảng 1 trình bày thống kê mô tả phần thông tin cá nhân của 1.100 đơn vị mẫu ngẫu nhiên được chọn khảo sát.

Bảng 1: Thống kê mô tả mẫu

Tiêu chí

Tần suất

Tỷ lệ (%)

Giới tính

Nam

798

72,5%

Nữ

302

27,5%

Địa chỉ

Trung tâm

646

58,7%

Lân cận

172

15,6%

Vùng sâu

282

25,7%

Nghề nghiệp

Nhân viên

302

27,5%

Công chức, Viên chức

425

38,6%

Tự doanh

373

33,9%

Nguồn: Nghiên cứu của tác giả

Kết quả hồi quy

Mô hình có 8 biến độc lập bao gồm: “Lãi suất”, “Kiỳ hạn ngắn hạn”, “Tài sản thế chấp”, “Giới tính”, “Tuổi tác”, “Mục đích vay”, “Địa chỉ”, “Nghề nghiệp” và 1 biến phụ thuộc là “Rủi ro tín dụng khách hàng cá nhân”. Biến phụ thuộc dạng nhị phân có hai giá trị: 0- Không có rủi ro và 1- Có rủi ro.

Bảng 2 cho thấy, Chỉ số -2 Log likelihood là tương đối nhỏ nên mức độ phù hợp của mô hình khá tốt, mô hình hồi quy tuyến tính đã xây dựng là phù hợp với mẫu.

Bảng 2: Đánh giá sự phù hợp của mô hình hồi quy

Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1

222.148a

.164

.517

a. Estimation terminated at iteration number 8 because parameter estimates changed by less than .001.

Nguồn: Nghiên cứu của tác giả

Kiểm định mức độ phù hợp tổng quát của mô hình hồi quy

Ở hồi quy Binary Logistic, tổ hợp liên hệ tuyến tính của toàn bộ các hệ số trong mô hình ngoại trừ hằng số cũng được kiểm định xem thực sự có ý nghĩa trong việc giải thích cho biến phụ thuộc hay không.

Dựa vào Bảng 3 Kiểm định Omnibus Tests of Model Coefficients ta thấy các hệ số sig < 0.05 nên ta bác bỏ giả thiết Ho: β1= β2= β3 = β4 = β5= β6= β7= β8 = 0.

Bảng 3: Omnibus Tests of Model Coefficients

Omnibus Tests of Model Coefficients

Chi-square

Df

Sig.

Step 1

Step

196.750

13

.000

Block

196.750

13

.000

Model

196.750

13

.000

Nguồn: Nghiên cứu của tác giả

Xây dựng phương trình hồi quy

Tác giả xây dựng phương trình hồi quy tuyến tính của các nhân tố độc lập theo nhân tố phụ thuộc bằng phương pháp đưa vào cùng một lúc (Enter).

Bảng 4: Kết quả hồi quy bội với các hệ số hồi quy riêng phần trong mô hình

Variables in the Equation

B

S.E.

Wald

df

Sig.

Exp(B)

Step 1a

X1Lãisuất

.965

.193

24.972

1

.000

2.624

X2.1Kìhạnngắnhạn

1.980

.950

4.349

1

.037

7.246

X2.2Kìhạntrunghạn

.327

.758

.186

1

.666

1.387

X3Tàisảnthếchấp

-2.249

.701

10.300

1

.001

.105

X4Giớitính

1.218

.789

2.382

1

.123

3.379

X5Tuổi

.125

.021

35.061

1

.000

1.133

X6.1Vaynôngnghiệp

1.263

.991

1.625

1

.202

3.536

X6.2Vaythươngmại

3.963

1.186

11.166

1

.001

12.661

X6.3Vaymụcđíchkhác

-.248

.713

.121

1

.728

.781

X7.1Lâncận

-1.072

.713

2.256

1

.133

.342

X7.2Vùngsâu

-1.880

.844

4.961

1

.026

.153

X8.1Nhânviên

-.844

.667

1.598

1

.206

.430

X8.2Tựdoanh

-1.444

.691

4.372

1

.037

.236

Constant

-19.524

2.577

57.421

1

.000

.000

a. Variable(s) entered on step 1: X1Lãisuất, X2.1Kìhạnngắnhạn, X2.2Kìhạntrunghạn, X3Tàisảnthếchấp, X4Giớitính, X5Tuổi, X6.1Vaynôngnghiệp, X6.2Vaythươngmại, X6.3Vaymụcđíchkhác, X7.1Lâncận, X7.2Vùngsâu, X8.1Nhânviên, X8.2Tựdoanh.

Nguồn: Nghiên cứu của tác giả

Dựa vào Bảng 4 trên ta thấy hệ số Sig. của 7 yếu tố X1, X2.1, X3, X5, X6.2, X7.2, X8.2 đều < 5%, nên ta kết luận 7 yếu tố: “Lãi suất”; “Kì hạn ngắn hạn”, “Tài sản thế chấp”; “Tuổi”; “Vay phục vụ kinh doanh thương mại”; “Khách hàng ở vùng sâu, vùng xa”; “Khách hàng tự doanh” có tác động đến rủi ro tín dụng khách hàng cá nhân.

Từ đó ta suy ra phương trình hồi quy Binary Logistics có dạng như sau:

Trong đó:

Y: Là rủi ro tín dụng khách hàng cá nhân (Biến phụ thuộc)

X1: Là biến “Lãi suất” (Biến độc lập)

X2.1: Là biến “Kì hạn ngắn hạn” (Biến độc lập)

X3: Là biến “Tài sản thế chấp” (Biến độc lập)

X5: Là biến “Tuổi” (Biến độc lập)

X6.2: Là biến “Mục đích vay kinh doanh thương mại” (Biến độc lập)

X7.2: Là biến “Khách hàng ở vùng sâu, vùng xa” (Biến độc lập)

X8.2: Là biến “Khách hàng tự doanh” (Biến độc lập)

Tầm quan trọng của các yếu tố có ảnh hưởng đến rủi ro tín dụng khách hàng cá nhân

Căn cứ vào độ lớn của hệ số hồi quy β trong phương trình hồi quy ta thấy các nhân tố có ảnh hưởng đến rủi ro tín dụng khách hàng cá nhân xếp theo tầm quan trọng như sau: 1) Mục đích vay kinh doanh thương mại; 2)Tài sản thế chấp; 3)Kì hạn ngắn hạn; 4)Khách hàng ở vùng sâu, vùng xa; 5)Khách hàng tự doanh; 6)Lãi suất; 7)Tuổi.

Hàm ý quản trị

Kết quả nghiên cứu cho thấy, khách hàng vay vốn để kinh doanh thương mại gây ra rủi ro lớn nhất BIDV. Do đó, trước khi cho khách hàng vay vốn, BIDV An Giang cần xem xét thận trọng mục đích vay và phương án sản xuất-kinh doanh của khách hàng xem có tính khả thi không? Liệu khách hàng có thể trả lại nợ trong tương lai không? Từ đó ra quyết định cho vay. BIDV An Giang cũng nên định kì kiểm tra xem khách hàng có sử dụng vốn đúng mục đích cam kết hay không để tránh rủi ro tín dụng trong tương lai. Trường hợp khách hàng làm ăn không có hiệu quả và có nguy cơ không trả được nợ thì BIDV An Giang cần cơ cấu lại nợ cho khách hàng.

Tài sản thế chấp là yếu tố có ảnh hưởng lớn thứ hai đến rủi ro tín dụng khách hàng cá nhân. Do đó, BIDV An Giang cần tuân thủ chặt chẽ các quy định về tài sản thế chấp theo quy định khi cho vay, tránh việc chạy theo chỉ tiêu tín dụng và cạnh trạnh trên thị trường mà xét duyệt cho vay dễ dãi, chấp nhận tài sản thế chấp dưới mức an toàn. Bên cạnh đó, BIDV An Giang phải ban hành quy định rõ ràng trong toàn hệ thống và các chi nhánh về trường hợp nào cho vay cần tài sản thế chấp, mức thế chấp là bao nhiêu? Trường hợp nào không cần thế chấp?. Bên cạnh đó, BIDV An Giang cũng cần phải định kì đánh giá lại giá trị tài sản thế chấp để có những điều chỉnh về món vay cho phù hợp.

Về kì hạn vay vốn, kết quả nghiên cứu cho thấy khách hàng vay vốn ngắn hạn gây ra rủi ro lớn cho BIDV An Giang hơn cho vay dài hạn vì trong ngắn hạn gây ra áp lực trả nợ lớn cho khách hàng. Do đó, trong tương lai BIDV An Giang cần phải giám sát tốt hơn các khoản cho vay ngắn hạn của khách hàng để tránh rủi ro.

Về địa chỉ của khách hàng vay vốn, dựa vào kết quả nghiên cứu ta thấy rằng nhà ở của khách hàng càng gần với địa điểm giao dịch BIDV An Giang thì rủi ro tín dụng sẽ thấp hơn những khách hàng ở xa. Do đó trong tương lai BIDV An Giang cần ưu tiên cho khách hàng ở gần các Chi nhánh/Phòng giao dịch vay vốn để dễ dàng kiểm soát các khoản vay, từ đó có thể giúp hạn chế rủi ro tín dụng khách hàng cá nhân. Còn đối với các khoản vay cho khách hàng ở xa thì cán bộ ngân hàng nên làm tốt hơn công tác giám sát để hạn chế rủi ro tín dụng khách hàng cá nhân.

Về mức độ rủi ro dựa vào nghề nghiệp của khách hàng, dựa vào kết quả nghiên cứu ta thấy rằng, khi BIDV An Giang cho khách hàng có nghề nghiệp là Công chức, viên chức và nhân viên của các công ty tư nhân vay thì rủi ro tín dụng thấp hơn khi cho khách hàng tự doanh vay vốn vì nguồn thu nhập của họ theo lương hàng tháng khá ổn định, không như những khách hàng tự kinh doanh thu nhập không ổn định và dễ bị rủi ro trong làm ăn mất vốn. Do vậy, trong tương lai BIDV An Giang cần ưu tiên cho khách hàng là công chức, viên chức và nhân viên của các công ty tư nhân vay vốn. Còn đối với các khoản vay cho khách hàng tự doanh thì cán bộ ngân hàng nên làm tốt hơn công tác giám sát để hạn chế rủi ro tín dụng.

Về lãi suất, BIDV An Giang cần ấn định mức lãi suất dựa trên cơ sở cạnh tranh và phải mang lại lợi nhuận hợp lý cho Chi nhánh. Mức lãi suất càng thấp và càng cạnh tranh thì rủi ro tín dụng khách hàng cá nhân càng thấp.

Tóm lại, kết quả khảo sát cho thấy, tuổi tác của khách hàng cũng ảnh hưởng đến rủi ro tín dụng khách hàng cá nhân. Dựa vào kết quả các nghiên cứu trước ta thấy rằng khách hàng trẻ tuổi có thiện chí trả nợ cao hơn khách hàng lớn tuổi vì người trẻ tuổi có kiến thức, làm ăn nhanh nhạy và ít bị ràng buộc gia đình hơn những người lớn tuổi. Do đó, trong tương lai BIDV An Giang cần ưu tiên cho khách hàng trẻ tuổi vay vốn để hạn chế rủi ro tín dụng trong tương lai.

Tài liệu tham khảo:

Báo cáo nội bộ của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam- Chi nhánh An Giang giai đoạn 2011-2015;

Phan Thị Thu Hà (2009), Quản trị ngân hàng thương mại, NXB Giao thông vận tải;

Nguyễn Văn Tiến (2010), Quản trị rủi ro trong kinh doanh ngân hàng, NXB Thống kê;

Lư Nhật Bình (2011), Phân tích các yếu tố ảnh hưởng đến rủi ro tín dụng nông hộ của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam- Chi nhánh Vĩnh Long, Luận văn Thạc sĩ, Trường Đại học Tài Chính-Marketing;

Nguyễn Phúc Mẫn (2015), Những yếu tố ảnh hưởng đến khả năng trả nợ của khách hàng cá nhân vay vốn tại Ngân hàng TMCP Ngoại thương Việt Nam- Chi nhánh Vũng Tàu, Luận văn Thạc sĩ, Trường Đại học Tài Chính-Marketing;

C.A. Wongnaa, D. Awunyo-Vitor (2013), Factors affecting loan repayment performance among Yam farmers in the Sene district. Ghana, 5(2), 111-122;

J.O. Oladeebo, O.E. Oladeebo (2008), Determinants of loan repayment among smallholder farmers in ogbomoso agricultural zone of Oyo state, Nigeria, 17(1), 59-62;

Mohammad Reza Kohansal, Hooman Mansoori (2009), Factors affecting loan repayment performance of farmers in Khorasan-Razavi province of Iran, 2(5), 6-8;

Joseph John Magali (2013), Factors affecting credit default risks for Rural Savings and Credits Cooperative Societies (SACCOS) in Tanzania, 5(32), 60-73;

Oni O.A et al (2005), Analysis of factors influencing loan defaut among poutry farmers in Ogun state in Nigeria, 6(4), 619-624.

Ngân hàng Nhà nước đã triển khai chương trình cho vay khôi phục sản xuất kinh doanh sau bão với quy mô khoảng 70.000 tỷ đồng. Đến nay, các tổ chức tín dụng đã giải ngân cho vay khoảng gần 1.500 tỷ đồng cho khoảng 6.500 khách hàng trong nhiều lĩnh vực.

Đến hết tháng 11/2025: Tổng tài sản của BIDV đạt hơn 3,2 triệu tỷ đồng, tiếp tục giữ vững vị thế là ngân hàng thương mại cổ phần có quy mô tổng tài sản lớn nhất Việt Nam; BIDV đã và đang nỗ lực cung ứng vốn tín dụng, đáp ứng nhu cầu phát triển kinh tế theo chủ trương của Chính phủ, dư nợ tín dụng đạt gần 2,3 triệu tỷ đồng, tăng trưởng 13,7% so với đầu năm, dự kiến cả năm tăng trưởng 15-16%; Huy động vốn đạt trên 2,3 triệu tỷ đồng, tăng trưởng 8,0% so với đầu năm, dự kiến cả năm tăng trưởng 12-13%; Các chỉ tiêu an toàn thanh khoản đảm bảo theo quy định của Ngân hàng Nhà nước; Lợi nhuận trước thuế đạt trên 29.000 tỷ đồng... Đây là kết quả từ sự nỗ lực của tập thể đoàn viên - người lao động VIIBIDV và mới được ngân hàng thông tin tại Đại hội Công đoàn BIDV lần thứ VII.

Việc tích hợp thanh toán bằng tài khoản ngân hàng tại Metro TP. Hồ Chí Minh góp phần mở rộng phương thức thanh toán số, hỗ trợ quản lý dữ liệu và thúc đẩy giao thông thông minh.

Ngày 5/12/2025, Lễ công bố các doanh nghiệp bền vững Việt Nam 2025 diễn ra tại TP. Hà Nội với sự tham dự của Phó Thủ tướng Hồ Đức Phớc, Lãnh đạo các bộ, ban, ngành, cơ quan trung ương và địa phương, các tổ chức và hàng trăm doanh nghiệp.

Ngày 03/12/2025 tại Thành phố Hồ Chí Minh, trong khuôn khổ Hội nghị Doanh nghiệp niêm yết thường niên (VLCA) 2025, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã lần thứ 3 liên tiếp được trao giải thưởng “Top 10 Báo cáo thường niên tốt nhất – nhóm

Ngân hàng Nhà nước tiếp tục điều hành linh hoạt các công cụ chính sách tiền tệ, bảo đảm thị trường ngoại tệ vận hành thông suốt, thanh khoản VND ổn định.

Công ty TNHH Bảo hiểm Nhân thọ AIA (AIA Việt Nam) và Hệ thống Y tế Vinmec chính thức ký kết Biên bản ghi nhớ hợp tác chiến lược, hướng tới phát triển các giải pháp chăm sóc sức khỏe toàn diện, chuyên sâu, kết hợp giữa y tế chuẩn quốc tế và hệ sinh thái bả

Để bảo vệ thị trường và quyền lợi người tiêu dùng trong mùa cao điểm mua sắm Tết Nguyên đán Bính Ngọ 2026, Chính phủ đã phát lệnh "tuyên chiến không khoan nhượng" với buôn lậu và hàng giả.

Theo thống kê của Cục Hải quan, hết tháng 10, tổng kim ngạch xuất khẩu của khối doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) đạt 295,66 tỷ USD.

Bộ Tài chính đã đưa ra đề xuất quan trọng trong dự thảo Luật Thuế thu nhập cá nhân (sửa đổi), đó là nâng mức doanh thu chịu thuế đối với hộ kinh doanh và cá nhân kinh doanh lên 500 triệu đồng/năm.

Sau 5 năm triển khai, Chương trình mục tiêu quốc gia phát triển kinh tế - xã hội vùng đồng bào dân tộc thiểu số và miền núi tại Lào Cai ghi nhận nhiều thành tựu nổi bật.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Cục Thống kê (Bộ Tài chính) vừa công bố những con số ấn tượng trong hoạt động thu hút vốn đầu tư nước ngoài 11 tháng năm 2025 với tổng vốn đăng ký đạt gần 33,7 tỷ USD, đặc biệt vốn thực hiện đạt 23,6 tỷ USD, là mức cao nhất của 11 tháng trong vòng 5 năm qua.

Thời gian từ nay đến hết năm không còn nhiều, nên các Bộ, ngành, địa phương thúc đẩy mạnh mẽ các động lực tăng trưởng mới; phấn đấu giải ngân 100% kế hoạch vốn đầu tư công; thu hút mạnh FDI, đầu tư tư nhân. Đồng thời, khẩn trương ban hành các Nghị định về thành lập, vận hành Trung tâm tài chính quốc tế tại Việt Nam.

Trước những khó khăn, thách thức trong 11 tháng qua, các bộ, ngành, địa phương cần xác định nhiệm vụ, giải pháp trọng tâm từng lĩnh vực cụ thể, đặc biệt là các giải pháp để giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng GDP năm 2025 từ 8% trở lên…

Lễ công bố các doanh nghiệp Bền vững tại Việt Nam 2025 với chủ đề “Chương mới của Kỷ nguyên Xanh” trong khuôn khổ Chương trình Đánh giá, Công bố Doanh nghiệp bền vững (CSI) tại Việt Nam do Hội đồng Doanh nghiệp vì sự phát triển bền vững Việt Nam - Liên đoàn Thương mại và Công nghiệp Việt Nam (VBCSD-VCCI) chủ trì phối hợp Ban Chính sách Chiến lược Trung ương và các bộ hữu quan tổ chức đã diễn ra chiều 5/12 tại TP. Hà Nội. Phó Thủ tướng Chính phủ, Chủ tịch Hội đồng quốc gia về phát triển bền vững Hồ Đức Phớc tham dự sự kiện.

Tiếp thu các ý kiến của đại biểu Quốc hội, Bộ trưởng Bộ Công Thương giải trình làm rõ về chính sách phát triển năng lượng tại phiên họp tổ Kỳ họp thứ 10, Quốc hội khóa XV về dự thảo Nghị quyết của Quốc hội về cơ chế, chính sách phát triển năng lượng quốc gia giai đoạn 2026 – 2030.

Quy hoạch điện VIII dự báo tổng nhu cầu đầu tư cho ngành điện giai đoạn 2021 – 2030 lên tới khoảng 134 tỷ USD, trong đó nguồn vốn tư nhân được kỳ vọng sẽ chiếm tỷ trọng lớn nhằm đáp ứng yêu cầu phát triển hệ thống hiện đại, linh hoạt và phát thải thấp.

Theo quy định, các đơn vị, tổ chức sử dụng ngân sách nhà nước và các đơn vị, tổ chức được ngân sách hỗ trợ; các tổ chức ngân sách… được đăng ký và sử dụng tài khoản tại Kho bạc Nhà nước.

Năm 2025 là năm có ý nghĩa đặc biệt quan trọng, là năm cuối thực hiện các mục tiêu phát triển kinh tế - xã hội, tài chính - ngân sách nhà nước giai đoạn 5 năm (2021 - 2025). Bám sát mục tiêu và phương châm hành động của Kho bạc Nhà nước năm 2025, Kho bạc Nhà nước khu vực XI đã triển khai quyết liệt và toàn diện các nhiệm vụ trên từng lĩnh vực công tác; kịp thời ban hành các văn bản chỉ đạo, hướng dẫn chuyên môn nghiệp vụ đối với các đơn vị trực thuộc.

Giải ngân vốn đầu tư công năm 2025 tiếp tục ghi nhận chuyển biến tích cực khi lũy kế 11 tháng đạt 553,25 nghìn tỷ đồng, cao hơn cùng kỳ năm trước. Kết quả này cho thấy các giải pháp chỉ đạo quyết liệt của Chính phủ đang phát huy hiệu quả, dù nhiều địa phương và dự án vẫn chịu ảnh hưởng nặng nề bởi thiên tai và điều kiện thi công khó khăn.

Thu ngân sách nhà nước trong 11 tháng năm 2025 đạt hơn 2,39 triệu tỷ đồng, vượt gần 22% dự toán năm và tăng mạnh so với cùng kỳ. Kết quả này cho thấy nguồn thu tiếp tục được củng cố, đóng góp quan trọng vào việc bảo đảm cân đối ngân sách và thực hiện các nhiệm vụ phát triển kinh tế - xã hội.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Cục Thống kê (Bộ Tài chính) vừa công bố những con số ấn tượng trong hoạt động thu hút vốn đầu tư nước ngoài 11 tháng năm 2025 với tổng vốn đăng ký đạt gần 33,7 tỷ USD, đặc biệt vốn thực hiện đạt 23,6 tỷ USD, là mức cao nhất của 11 tháng trong vòng 5 năm qua.

Thời gian từ nay đến hết năm không còn nhiều, nên các Bộ, ngành, địa phương thúc đẩy mạnh mẽ các động lực tăng trưởng mới; phấn đấu giải ngân 100% kế hoạch vốn đầu tư công; thu hút mạnh FDI, đầu tư tư nhân. Đồng thời, khẩn trương ban hành các Nghị định về thành lập, vận hành Trung tâm tài chính quốc tế tại Việt Nam.