Việt Nam chính thức bước vào kỷ nguyên tài sản số

Thị trường tài sản số tại Việt Nam nhiều năm qua vận hành sôi động nhưng ngoài vòng kiểm soát. Việc thí điểm chính thức được xem là bước ngoặt, vừa đưa dòng vốn trở về khuôn khổ pháp lý, vừa mở thêm cơ hội phát triển cho nền kinh tế số.

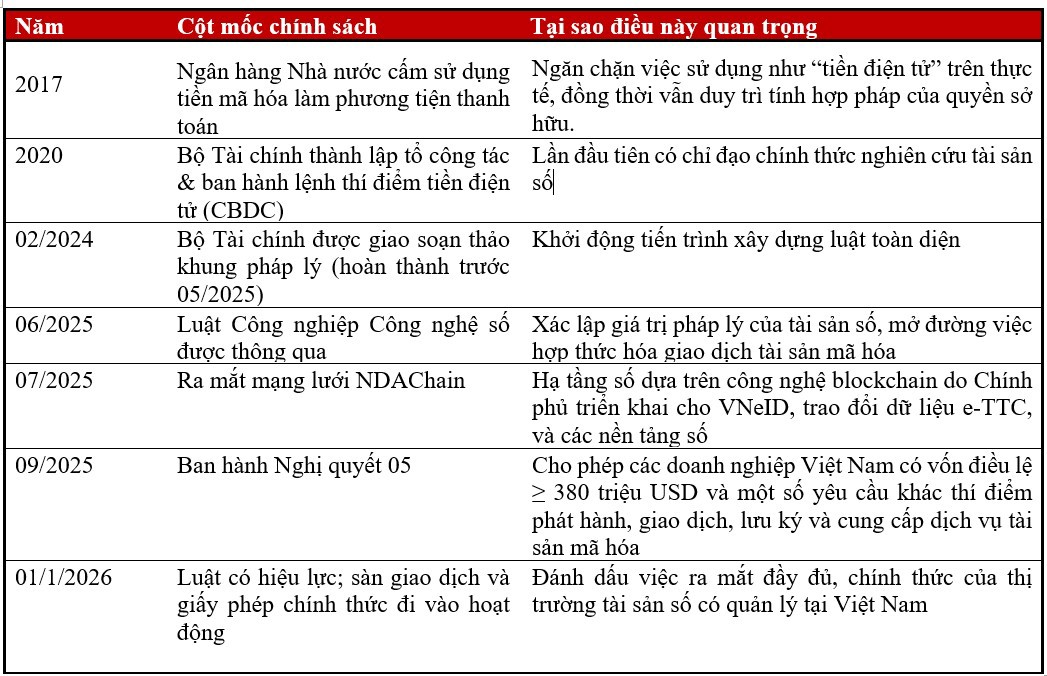

Ngày 9/9/2025, Chính phủ ban hành Nghị quyết 05/2025/NQ-CP, chính thức thí điểm thị trường tài sản mã hóa trong 5 năm. Trước đó, Luật Công nghiệp công nghệ số 71/2025/QH15 đã được Quốc hội thông qua (14/6/2025) và sẽ có hiệu lực từ 1/1/2026. Cùng ngày 9/9, Thủ tướng ký Quyết định 1946/QĐ-TTg triển khai thi hành luật. Chuỗi động thái này cho thấy bước ngoặt trong tư duy quản lý, đưa giao dịch tiền số từ “phi chính thức” sang khuôn khổ hợp pháp, có kiểm soát và gắn với tài chính quốc gia.

Từ thị trường phi chính thức đến hành lang pháp lý tài sản số Việt Nam

Trong nhiều năm, Việt Nam chứng kiến làn sóng đầu tư tiền mã hóa ngày càng lan rộng. Với khoảng 17 triệu người tham gia và giá trị giao dịch hằng năm vượt 100 tỷ USD, thị trường này rõ ràng không còn nằm ngoài đời sống kinh tế – tài chính. Nhưng nghịch lý ở chỗ, phần lớn hoạt động ấy lại diễn ra trên các sàn quốc tế như Binance, Bybit hay Upbit – những nền tảng giao dịch tiền mã hóa lớn trên thế giới – khiến Nhà nước không thể thu thuế, khó giám sát, còn nhà đầu tư thì phó mặc cho rủi ro.

Nghị quyết số 05/2025/NQ-CP được ban hành sau nhiều năm cân nhắc chính là câu trả lời cho thực trạng này. Cùng với Luật Công nghiệp công nghệ số số 71/2025/QH15 (Luật Công nghiệp công nghệ số), tài sản số lần đầu tiên có giá trị pháp lý, đồng thời các nền tảng tài sản mã hóa (crypto) buộc phải có giấy phép và cung cấp giao dịch trực tiếp bằng VNĐ từ ngày 1/1/2026. Đây không chỉ là động tác hợp thức hóa, mà còn mở đường cho việc tích hợp tài sản số vào hệ thống tài chính chính thống, đưa một lĩnh vực từng bị xem là “ngoài luồng” trở thành một phần của nền kinh tế số.

Điểm nhấn quan trọng khác là việc Chính phủ cho ra mắt NDAChain – chuỗi khối quốc gia của Việt Nam. Nếu Luật Công nghiệp công nghệ số là “khung khổ pháp lý” thì NDAChain chính là “hạ tầng công nghệ” để triển khai. Nhờ NDAChain, các giao dịch tài chính, mua sắm trực tuyến hay thanh toán bằng tài sản số có thể diễn ra an toàn, minh bạch và gắn kết với ngân hàng trong nước. Không dừng lại ở đó, Chính phủ còn dự kiến thí điểm 5 sàn giao dịch được cấp phép, hỗ trợ những tài sản phổ biến như Bitcoin, Ethereum – hai đồng tiền mã hóa lớn nhất thế giới – và khoảng 50 đồng mã hóa khác.

Ông Michael Kokalari, CFA, Giám đốc Phân tích kinh tế vĩ mô và Nghiên cứu thị trường của VinaCapital, nhận định rằng bước đi này không chỉ giữ lại nguồn tiền khổng lồ vốn đang chảy ra nước ngoài mà còn xây dựng nền tảng cho một thị trường tài chính minh bạch và bền vững. Theo ông, Việt Nam đã chọn thời điểm chín muồi để chính thức hóa tài sản số.

Ba trụ cột chính sách của Nghị quyết 05/NQ-CP và bài học quốc tế

Để không rơi vào tình thế “hợp thức hóa nửa vời”, Nghị quyết số 05/2025/NQ-CP xác lập ba trụ cột chiến lược: Hợp thức hóa và đánh thuế giao dịch; Tích hợp tài sản số (crypto assets) vào hệ thống tài chính; Nâng cao khả năng bảo vệ nhà đầu tư. Ba mục tiêu này không tách rời mà bổ trợ cho nhau, cùng hướng đến một thị trường vừa minh bạch vừa an toàn. Khi giao dịch đã có khung pháp lý và hạ tầng kỹ thuật, nguồn thu thuế sẽ trở thành hiện thực; khi thuế được thu đúng và đủ, ngân hàng và các định chế tài chính sẽ có động lực tham gia; và khi hệ thống tài chính chính thống tham gia, khả năng bảo vệ nhà đầu tư mới thật sự hiệu quả.

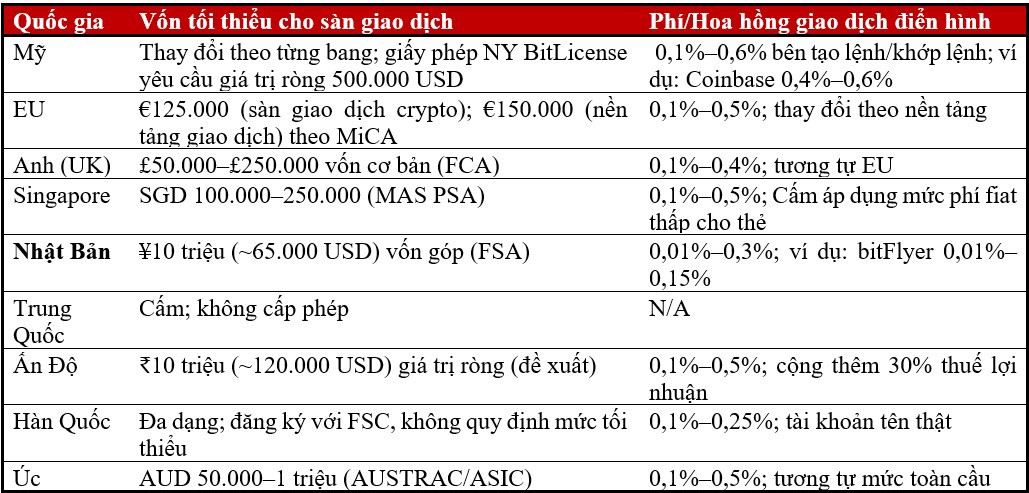

Nhìn ra khu vực, bài học từ Hàn Quốc năm 2021 là minh chứng rõ ràng. Việc yêu cầu tài khoản ngân hàng tên thật (real-name bank accounts), giám sát chặt chẽ chống rửa tiền và chống tài trợ khủng bố (AML/CFT) và xử lý nghiêm thao túng đã giúp Hàn Quốc đưa thị trường về quy củ, chỉ còn năm sàn hợp pháp và áp dụng cả phí giám sát doanh thu. Ngược lại, Singapore hay Thái Lan từng mở cửa thoáng hơn nhưng đến giữa năm 2025 vẫn phải gấp rút siết lại, cho thấy cách “mở trước, siết sau” tiềm ẩn nhiều rủi ro.

Việt Nam rút kinh nghiệm, chọn con đường siết ngay từ đầu. Điều kiện vốn điều lệ tối thiểu 10.000 tỷ đồng – một mức rất cao so với nhiều nước – thể hiện quyết tâm loại bỏ các đơn vị nhỏ lẻ không đủ năng lực. Giao dịch bắt buộc bằng VNĐ cũng tạo ra sự kết nối trực tiếp với nền kinh tế trong nước. Phí giao dịch dự kiến ban đầu ở mức 0,15% theo mô hình chứng khoán, vừa quen thuộc với nhà đầu tư, vừa đảm bảo chi phí vận hành.

Bà Thái Thị Việt Trinh, Chuyên gia phân tích kinh tế vĩ mô tại VinaCapital, cho rằng việc thiết lập rào cản vốn và khung pháp lý chặt chẽ ngay từ đầu có thể khiến tốc độ khởi động thị trường chậm hơn, nhưng đổi lại sẽ giúp tạo dựng lòng tin và sự ổn định lâu dài. Bà nhấn mạnh đây chính là điều kiện tiên quyết để thu hút nhà đầu tư tổ chức và bảo đảm tài sản số hòa nhập vào hệ thống tài chính chính thống.

Doanh nghiệp nhập cuộc, chuỗi khối quốc gia NDAChain và triển vọng mã thông báo hóa các tài sản thực

Chính sách mới không chỉ thay đổi trên giấy tờ, mà đang thực sự làm sôi động thị trường. MB Bank đã hợp tác cùng Dunamu – đơn vị đứng sau sàn Upbit của Hàn Quốc – để xây dựng một nền tảng giao dịch theo chuẩn quốc tế. Techcombank thông qua liên doanh 1Matrix phát triển chuỗi khối (blockchain) lớp cơ sở, hướng đến tích hợp với hệ thống ngân hàng nhằm phục vụ dịch vụ công và tài chính số. Binance mở rộng sáng kiến “Blockchain for Vietnam”, Tether tham gia thảo luận thí điểm USDT tại Đà Nẵng, trong khi Chainalysis (công ty phân tích dữ liệu chuỗi khối của Mỹ) đề xuất cung cấp công cụ giám sát cho cơ quan quản lý Việt Nam.

Những chuyển động này được phản ánh ngay trên sàn chứng khoán. Cổ phiếu MB Bank và Techcombank tăng lần lượt 63% và 56% từ đầu năm, một phần nhờ kỳ vọng hưởng lợi từ làn sóng tài sản số. Điều đó cho thấy thị trường không chỉ đón nhận chính sách, mà còn nhanh chóng định giá lại triển vọng của các ngân hàng – những đơn vị được kỳ vọng trở thành trung tâm kết nối giữa giao dịch tài sản số và hệ thống tài chính truyền thống.

Ông Michael Kokalari cho rằng nếu quá trình triển khai được thực hiện hiệu quả, Việt Nam sẽ không chỉ kiểm soát được dòng giao dịch hiện hữu mà còn có thể kiến tạo một nền tảng cho kinh tế số toàn diện. Theo ông, điều này có khả năng kéo dòng vốn quay trở lại, tạo nguồn thu cho ngân hàng, công ty chứng khoán và thúc đẩy đổi mới trong nhiều ngành từ bất động sản, năng lượng tái tạo đến quản lý chuỗi cung ứng.

Bà Thái Thị Việt Trinh cũng cho rằng, Việt Nam không chỉ dừng lại ở việc hợp thức hóa giao dịch tiền mã hóa, mà còn hướng tới việc tích hợp toàn diện tài sản số vào hệ thống tài chính. Bà nhận định đây sẽ là bước ngoặt giúp thị trường trở nên minh bạch, thanh khoản cao và đáng tin cậy hơn, thay vì chỉ quản lý một phân khúc nhỏ lẻ.

Với một nền kinh tế tăng trưởng nhanh, lực lượng nhà đầu tư cá nhân đông đảo và quyết tâm rõ ràng từ phía Chính phủ, triển vọng của thị trường tài sản số Việt Nam được đánh giá là sáng sủa. Thí điểm không chỉ để kiểm soát rủi ro, mà còn là bước chuẩn bị cho việc xây dựng một trung tâm kinh tế số mới nổi trong khu vực. Việt Nam đang đi những bước đầu tiên nhưng vững chắc, đưa tài sản số trở thành một phần hợp pháp và không thể thiếu của hệ thống tài chính quốc gia.