Thị trường trái phiếu doanh nghiệp: “Làn gió mới” từ trái phiếu công trình và trái phiếu xanh

Sau giai đoạn biến động với các sự cố chậm trả, không trả nợ đúng hạn (default) trong năm 2023 và đà hồi phục vào năm 2024, thị trường trái phiếu doanh nghiệp (TPDN) bước vào một chu kỳ mới. Hai mũi trọng tâm được kỳ vọng sẽ dẫn dắt là trái phiếu công trình (infrastructure bonds) và trái phiếu xanh (green bonds), trong bối cảnh đổi mới công nghệ và hoàn thiện chính sách.

Để làm rõ hơn triển vọng cũng như những xu hướng mới của thị trường TPDN, đặc biệt với hai sản phẩm trọng tâm là trái phiếu công trình và trái phiếu xanh, Phóng viên Tạp chí Kinh tế – Tài chính đã có cuộc trao đổi với Bà Nguyễn Hà My, CFA – Chuyên viên phân tích, Khối Xếp hạng Tín nhiệm & Nghiên cứu, VIS Rating.

Phóng viên: Thưa bà, vì sao thời điểm hiện nay được xem là bước ngoặt của thị trường TPDN Việt Nam? Những thay đổi lớn nào đang định hình giai đoạn mới của thị trường này?

Bà Nguyễn Hà My: Năm 2023, thị trường TPDN chịu tác động nặng nề bởi các sự cố chậm trả, không trả nợ đúng hạn (default), khiến niềm tin của nhà đầu tư bị suy giảm đáng kể. Sang năm 2024, thị trường đã có những tín hiệu hồi phục và bước sang một chu kỳ mới.

Bước ngoặt này được thúc đẩy bởi sự thay đổi song hành của công nghệ và chính sách: trí tuệ nhân tạo (Artificial Intelligence – AI) giúp ngân hàng cá nhân hóa dịch vụ; công nghệ tài chính (fintech) mở rộng khả năng tiếp cận tín dụng; còn công nghệ chuỗi khối (blockchain) gia tăng minh bạch và bảo mật cho giao dịch.

Những thay đổi đó không chỉ giới hạn trong hệ thống ngân hàng mà còn lan rộng sang thị trường vốn, đặc biệt là TPDN – nơi các tổ chức phát hành và nhà đầu tư đòi hỏi sự minh bạch, linh hoạt và hiệu quả cao hơn.

Trong giai đoạn tới, thị trường TPDN sẽ phát triển theo bốn hướng nổi bật. Thứ nhất, cơ cấu nhà phát hành sẽ đa dạng hơn về ngành nghề và quy mô, thay vì chủ yếu tập trung vào ngân hàng và bất động sản như hiện nay.

Thứ hai, mức độ phức tạp của sản phẩm sẽ gia tăng; thị trường sẽ dần vượt qua giai đoạn chỉ có những trái phiếu cơ bản (plain vanilla bonds) để xuất hiện thêm nhiều cấu trúc giao dịch phong phú hơn.

Thứ ba, việc chuẩn hóa điều khoản và điều kiện trái phiếu là cần thiết nhằm giảm ma sát giao dịch, đồng thời nâng chuẩn tiếp cận cho cả nhà đầu tư trong nước lẫn quốc tế. Và cuối cùng, sự phát triển bền vững chỉ có thể đạt được khi thị trường thu hút nhiều hơn các nhà đầu tư tổ chức (institutional investors) cũng như dòng vốn ngoại.

Phóng viên: Trong ngắn hạn, đâu sẽ là sản phẩm có thể tạo ra chuyển động rõ rệt nhất cho thị trường TPDN, đặc biệt là trái phiếu công trình?

Bà Nguyễn Hà My: Trái phiếu công trình đang nổi lên như một tâm điểm, thu hút sự quan tâm mạnh mẽ từ các tổ chức quốc tế như Ngân hàng Thế giới (World Bank), Ngân hàng Phát triển châu Á (ADB), các ngân hàng đầu tư (investment banks) tại Việt Nam và nhiều doanh nghiệp bảo hiểm lớn. Động lực chính là nhu cầu vốn hạ tầng khổng lồ.

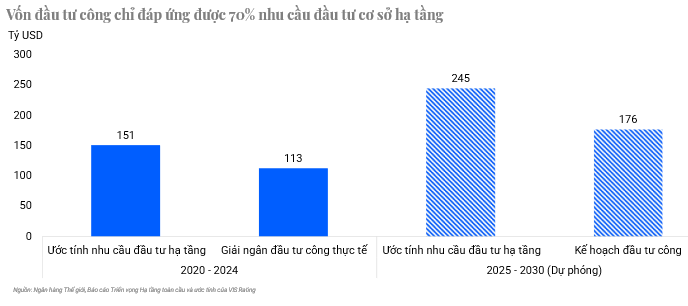

Từ năm 2025 đến 2030, Việt Nam cần khoảng 245 tỷ USD để triển khai các dự án trọng điểm như điện hạt nhân, đường sắt tốc độ cao, sân bay, giao thông đường bộ và điện khí LNG. Trong khi đó, vốn đầu tư công mới chỉ đáp ứng được khoảng 70% nhu cầu, để lại khoảng trống gần 70 tỷ USD. Đây là dư địa quan trọng để kênh TPDN, đặc biệt là trái phiếu công trình, phát huy vai trò.

Cơ chế phát hành cho loại trái phiếu này hiện vẫn đang được thảo luận. Trong quá trình đóng góp ý kiến các thành viên thị trường đã đưa ra một số đề xuất đáng chú ý. Cụ thể, cơ chế tái phát hành theo từng giai đoạn (phased reissuance) nhằm tối ưu chi phí theo tiến độ dự án đối tác công – tư (PPP – Public-Private Partnership). Về quản trị rủi ro, cần giảm phụ thuộc vào vốn vay ngân hàng, lập quỹ riêng cho từng dự án, đồng thời quy định rõ trách nhiệm bảo lãnh và báo cáo sử dụng vốn.

Về thanh khoản, dự thảo đề xuất bắt buộc xếp hạng tín nhiệm (credit rating) ngay sau phát hành, giảm phí giao dịch và cho phép sử dụng trái phiếu công trình làm tài sản bảo đảm trong các giao dịch thị trường mở (OMO – Open Market Operations). Ngoài ra, uy tín sản phẩm có thể được nâng cao thông qua bảo lãnh thanh toán từ các tổ chức tài chính lớn, đặc biệt là công ty bảo hiểm và ngân hàng quốc tế. Nếu các cơ chế này được triển khai đồng bộ, trái phiếu công trình sẽ trở thành công cụ huy động vốn hiệu quả, minh bạch và hấp dẫn hơn đối với nhà đầu tư.

Phóng viên: Với trái phiếu xanh, bà nhìn nhận như thế nào về những tín hiệu tích cực cũng như thách thức hiện nay?

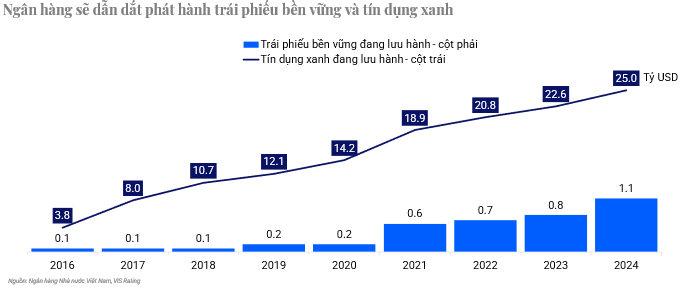

Bà Nguyễn Hà My: Xu hướng tài chính bền vững (sustainable finance) tại Việt Nam đang tăng trưởng mạnh và gắn chặt với cam kết phát thải ròng bằng 0 của quốc gia. Số liệu cho thấy tín dụng xanh (green credit) đã tăng từ 3,8 tỷ USD năm 2016 lên 25 tỷ USD năm 2024.

Bên cạnh đó, giá trị trái phiếu bền vững (sustainable bonds) lưu hành cũng đạt 1,1 tỷ USD cuối năm 2024, tăng gần 40% so với năm 2023. Đáng chú ý, các ngân hàng thương mại đang đóng vai trò tiên phong trong cả phát hành lẫn dẫn dắt xu hướng này.

Khung chính sách đang ngày càng hoàn thiện. Quyết định 21/2025/QĐ-TTg quy định tiêu chí môi trường và cơ chế xác nhận dự án thuộc danh mục xanh, kết hợp với Bộ phân loại xanh quốc gia (Vietnam Taxonomy), các ưu đãi tài chính và Quy hoạch điện VIII sửa đổi (PDP8 – Power Development Plan VIII revised) đang tạo ra hành lang pháp lý minh bạch hơn, hỗ trợ doanh nghiệp dịch chuyển sang mô hình phát thải thấp.

Tuy nhiên, thách thức lớn nhất là nguy cơ “tẩy xanh” (greenwashing) – khi doanh nghiệp gắn nhãn xanh cho sản phẩm tài chính nhưng không đáp ứng đúng tiêu chí môi trường. Để giảm thiểu rủi ro, cần đến các tổ chức độc lập thông qua xếp hạng tín nhiệm và ý kiến bên thứ hai (second opinion). Khi những công cụ này được áp dụng nghiêm túc, niềm tin của nhà đầu tư sẽ được củng cố, mở ra không gian cho trái phiếu xanh phát triển thực chất và bền vững.

Phóng viên: Ngoài hai trụ cột “công trình” và “xanh”, xu hướng dài hạn nào có thể hỗ trợ thị trường TPDN trong kỷ nguyên số?

Bà Nguyễn Hà My: Một xu hướng đáng chú ý trên thị trường toàn cầu là tokenization – token hóa tài sản. Khác với các loại tiền mã hóa (crypto coins) hay tài sản số thay thế (NFT – Non-Fungible Tokens) còn gây tranh cãi về giá trị sử dụng, token hóa gắn liền với tài sản tài chính thực như trái phiếu, cổ phần hay bất động sản. Ưu điểm của cơ chế này là cho phép giao dịch 24/7, chia nhỏ quyền sở hữu, tự động hóa tuân thủ, giảm chi phí vận hành và tăng tính minh bạch xuyên biên giới.

Theo nghiên cứu của Ripple và Boston Consulting Group (BCG), quy mô thị trường token hóa toàn cầu có thể tăng trưởng mạnh trong những năm tới với tốc độ trên 50%/năm, mở ra khả năng cải thiện thanh khoản và nâng cao tiếp cận vốn cho TPDN.

Một thử nghiệm đáng chú ý là việc Moody’s Ratings phối hợp cùng công ty Alphaledger mô phỏng một trái phiếu đô thị (municipal bond) và đưa xếp hạng tín nhiệm lên blockchain Solana thông qua giao diện lập trình ứng dụng (API – Application Programming Interface).

Nhờ đó, thông tin xếp hạng trở thành dữ liệu trực tuyến (metadata on-chain), công khai và có thể tích hợp trực tiếp vào hợp đồng thông minh (smart contract). Điều này chứng minh rằng các dịch vụ tài chính truyền thống không bị thay thế, mà được nâng cấp để minh bạch và hiệu quả hơn nhờ công nghệ.

Tại Việt Nam, điều kiện tiên quyết để xu hướng này trở thành hiện thực vẫn là khung pháp lý đầy đủ và rõ ràng. Việc nghiên cứu xây dựng sàn giao dịch tài sản số là tín hiệu khởi đầu tích cực. Khi “hạ tầng pháp lý số” kết hợp với hai trụ cột là trái phiếu công trình và trái phiếu xanh, thị trường trái phiếu doanh nghiệp sẽ có thêm đòn bẩy để mở rộng quy mô, tăng cường minh bạch và thu hút nguồn vốn dài hạn.

Phóng viên: Xin trân trọng cảm ơn bà!