Thị trường đi ngang để tái tích lũy: Khi đầu tư quay lại với xác suất và kỷ luật

Thị trường chứng khoán (TTCK) Việt Nam bước vào giai đoạn tái tích lũy sau nhịp điều chỉnh tháng 10. Báo cáo Chiến lược thị trường tháng 11/2025 của Vietcap Research cho rằng, VN-Index có xu hướng đi ngang trong vùng 1.620 đến 1.690 điểm, phản ánh quá trình thị trường chuyển sang pha ổn định, kỷ luật và hướng tới chu kỳ tăng trưởng mới năm 2026.

Thị trường đi ngang trong vùng cân bằng mới

Sau giai đoạn tăng mạnh nhờ hiệu ứng nâng hạng FTSE Russell, VN-Index đã khép lại tháng 10 với nhịp điều chỉnh kỹ thuật, lùi từ vùng đỉnh 1.795 điểm xuống quanh 1.620 điểm. Theo các chuyên gia phân tích của Vietcap Research, đây không phải dấu hiệu suy yếu mà là giai đoạn tái tích lũy cần thiết, khi chỉ số đang dao động ổn định trong biên độ 1.620–1.690 (±10) điểm, hình thành vùng cân bằng mới sau giai đoạn hưng phấn.

Các chuyên gia phân tích nhận định, việc VN-Index quay lại trạng thái đi ngang là “phù hợp để hình thành nền tảng cho nhịp tăng kế tiếp”. Thanh khoản tuy giảm 1,4% so với tháng trước nhưng vẫn duy trì bình quân hơn 1,3 tỷ USD/phiên, cho thấy dòng tiền không rời bỏ thị trường mà đang cơ cấu lại.

Dữ liệu FiinPro cho thấy sự dịch chuyển đáng chú ý: thanh khoản nhóm viễn thông tăng 113%, bất động sản tăng 27,6%, dịch vụ tiêu dùng tăng 27,9%, trong khi các ngành nguyên vật liệu, bảo hiểm, dầu khí sụt giảm. Điều đó phản ánh tâm lý chọn lọc và phòng thủ của dòng vốn nội, tập trung vào nhóm doanh nghiệp ít chịu biến động và có triển vọng trung hạn rõ rệt.

Về kỹ thuật, vùng 1.620–1.690 điểm đóng vai trò “hành lang thở” của thị trường: vừa đủ thấp để hấp dẫn dòng tiền giá trị, vừa đủ chặt để giữ ổn định tâm lý. Sau nhịp tăng kéo dài, khoảng lặng đi ngang là quãng nghỉ tự nhiên giúp thị trường hấp thụ áp lực chốt lời và tái tạo năng lượng cho giai đoạn kế tiếp.

Đầu tư quay lại với xác suất và kỷ luật

Theo Vietcap Research, kịch bản cơ sở với xác suất 60% cho rằng VN-Index sẽ tiếp tục vận động trong trạng thái đi ngang, dao động trong vùng 1.620–1.690 điểm. Thanh khoản có thể giảm nhẹ do hoạt động đầu cơ chững lại, trong khi cổ phiếu phân hóa rõ rệt theo thông tin doanh nghiệp và tâm lý nhà đầu tư. Ở chiều tích cực, với xác suất 15%, nếu chỉ số vượt được mốc 1.700 điểm cùng sự cải thiện của thanh khoản, thị trường có thể mở lại đà tăng, hướng tới vùng 1.790–1.800 điểm. Ngược lại, trong kịch bản tiêu cực chiếm 25% khả năng, khi khối ngoại tiếp tục bán ròng và áp lực giải chấp gia tăng, VN-Index có thể lùi về vùng hỗ trợ 1.500 điểm.

Cách tiếp cận theo xác suất này cho thấy thị trường đang được nhìn nhận dưới lăng kính kỷ luật và kiểm soát rủi ro, giúp nhà đầu tư tập trung vào phân bổ hợp lý thay vì “đoán đỉnh – bắt đáy”. Trong bối cảnh thiếu vắng thông tin hỗ trợ sau mùa công bố lợi nhuận quý III, việc lượng hóa xác suất từng kịch bản giúp định hướng kỳ vọng thực tế hơn và hạn chế phản ứng cực đoan của dòng tiền.

Vietcap Research cũng lưu ý rằng việc thanh khoản sụt giảm không đồng nghĩa với tiêu cực. Trái lại, “sự giảm tốc này sẽ hạn chế các hoạt động đầu cơ”, qua đó giúp thị trường bước vào giai đoạn ổn định hơn, ưu tiên kỷ luật đầu tư và tích lũy giá trị. Đây được xem là quá trình chuyển từ “thị trường đánh sóng” sang “thị trường kỷ luật”, nơi dòng vốn dài hạn và nhà đầu tư chuyên nghiệp chiếm ưu thế.

Những giai đoạn đi ngang tưởng như tẻ nhạt lại là lúc thị trường âm thầm định hình vùng cân bằng mới – nơi dòng vốn thông minh chuẩn bị cho chu kỳ tăng tiếp theo.

Trên cơ sở đó, nhóm cổ phiếu có nền tảng cơ bản tốt đại diện cho các ngành ngân hàng, hàng tiêu dùng, vật liệu xây dựng và thủy sản tiếp tục được khuyến nghị nắm giữ, bao gồm: BID, DCM, VGC và ANV. Trong đó, BID đã quay lại vùng xu hướng tăng trên đường trung bình MA200; DCM duy trì đà hồi phục nhờ nhu cầu phân bón ổn định và biên lợi nhuận cải thiện; VGC có định giá hấp dẫn với P/E dự phóng năm 2026 khoảng 14 lần, lợi nhuận dự kiến tăng 44%; còn ANV ghi nhận kết quả kinh doanh tích cực, có thể đạt lợi nhuận sau thuế 1.000 tỷ đồng trong năm 2025, tăng 219% so với cùng kỳ.

Sự lựa chọn này phản ánh một thị trường đang tự sàng lọc và hướng tới chất lượng, khi dòng tiền thông minh dần rời khỏi các nhịp “sóng ngắn” để tìm đến doanh nghiệp có nền tảng và triển vọng tăng trưởng bền vững. Đó cũng là đặc trưng của giai đoạn tích lũy lành mạnh, giai đoạn thị trường tạm lặng để chuẩn bị cho chu kỳ mới.

Tích lũy để bật lên – nền cho chu kỳ tăng trưởng 2026

Những tín hiệu vĩ mô gần đây củng cố thêm cho nhận định rằng đi ngang không phải là yếu, mà là chuẩn bị cho một giai đoạn tăng mới.

Trong tháng 10, chỉ số PMI S&P Global Việt Nam đạt 54,5 điểm, mức cao nhất 15 tháng, phản ánh sự mở rộng mạnh của hoạt động sản xuất và sự trở lại của đơn hàng xuất khẩu. Chỉ số IIP tăng 9,1% và kim ngạch xuất khẩu tăng 16% so với cùng kỳ, cho thấy động lực tăng trưởng nội tại đã quay lại.

Cùng lúc, Kỳ họp thứ 10 của Quốc hội khóa XV đang tạo dựng khung thể chế mới cho giai đoạn 2026–2030, với gần 50 dự án luật và nghị quyết được xem xét. Ở bình diện đối ngoại, việc Việt Nam – Hoa Kỳ thống nhất Khuôn khổ Hiệp định Thương mại đối ứng và Việt Nam – Anh nâng cấp quan hệ lên Đối tác Chiến lược Toàn diện mở ra không gian hợp tác thương mại – đầu tư sâu rộng trong những năm tới.

Về chính sách tiền tệ, Cục Dự trữ Liên bang Mỹ (FED) đã cắt giảm lãi suất hai lần trong năm, đưa biên độ về 3,75–4,00%, góp phần giảm áp lực tỷ giá và hỗ trợ tâm lý dòng vốn toàn cầu. Mặt bằng lãi suất thấp, cùng thặng dư thương mại ổn định và vốn FDI tích cực, tạo nền tảng cho dòng tiền đầu tư duy trì trong quý I/2026.

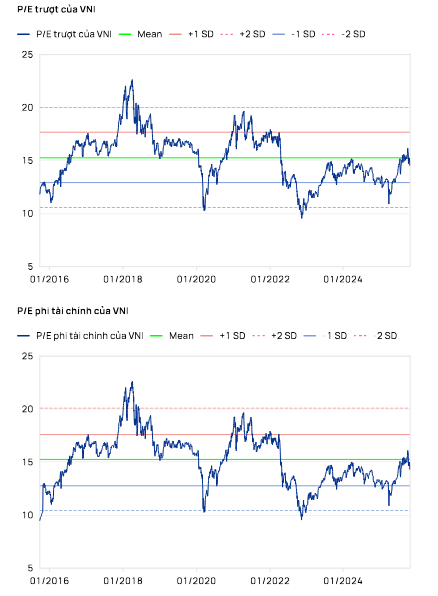

So sánh khu vực cho thấy định giá của thị trường Việt Nam vẫn ở vùng hấp dẫn. Cuối tháng 10, P/E trượt của VN-Index ở mức 15,9 lần, thấp hơn Thái Lan (16,7) và Indonesia (22,0), trong khi ROE đạt 13,7%, cao nhất ASEAN. Với tăng trưởng lợi nhuận doanh nghiệp dự báo 15–18% năm 2026, vùng tích lũy hiện tại có thể xem là mặt bằng định giá hợp lý cho chu kỳ tái định giá.

Từ nền 1.620–1.690 điểm, thị trường có thể bứt phá khi xuất hiện hai yếu tố kích hoạt: (1) dòng vốn ngoại ngừng bán ròng, và (2) dòng tiền nội trở lại nhóm dẫn dắt. Dù xác suất tích cực chỉ ở mức 15%, việc đặt xác suất rõ ràng giúp nhà đầu tư duy trì tâm lý cân bằng và hành xử có kỷ luật.

Lịch sử cho thấy, các giai đoạn tích lũy kéo dài thường là bệ phóng cho chu kỳ tăng kế tiếp, như các năm 2016 và 2020, VN-Index đều tăng 20–25% sau 3–4 tháng đi ngang. Nếu chỉ số duy trì vùng 1.620–1.690 trong phần còn lại của năm, vùng 1.700–1.800 điểm sẽ trở thành ngưỡng xác nhận xu hướng mới, mở đầu cho năm 2026, năm được kỳ vọng là giai đoạn tái định giá và phục hồi bền vững của thị trường Việt Nam.