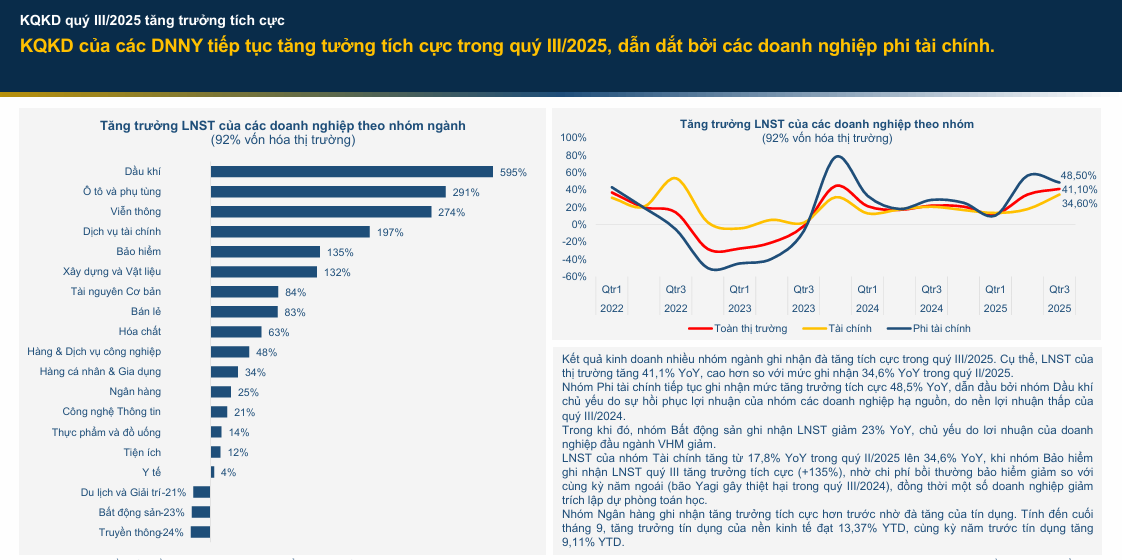

Giữa sóng vĩ mô, chứng khoán Việt Nam tìm nhịp cân bằng

Thị trường chứng khoán (TTCK) Việt Nam đang đi qua giai đoạn thử thách mới của chu kỳ vĩ mô. Khi tỷ giá, lãi suất và tâm lý dòng vốn toàn cầu tạo sóng ngắn hạn, yếu tố nội tại - từ ổn định kinh tế đến nâng chuẩn thị trường - vẫn là điểm tựa giúp thị trường giữ nhịp và hướng tới chu kỳ tăng kế tiếp.

Những dao động hiện nay, ở một góc nhìn khác, đang giúp thị trường tự điều chỉnh để tìm lại trạng thái cân bằng bền vững hơn.

Sau hưng phấn, thị trường bước vào pha tái cân bằng

Sau giai đoạn tăng mạnh nửa đầu năm, TTCK Việt Nam đang đi qua một pha điều chỉnh tự nhiên của chu kỳ. Nhịp giảm điểm từ giữa quý III đến đầu tháng 11 không chỉ phản ánh tác động của biến động tỷ giá - lãi suất, mà còn là quá trình tái cân bằng kỳ vọng của nhà đầu tư sau thời gian tăng nóng.

Theo BVSC Research, xu hướng hiện tại cho thấy thị trường đang tìm lại điểm cân bằng giữa rủi ro bên ngoài và nền tảng nội tại. Thanh khoản trên HOSE trong những phiên giao dịch đầu tháng 11 chỉ hơn 4 tỷ cổ phiếu/phiên - mức thấp nhất trong ba tháng gần đây - cho thấy dòng tiền ngắn hạn đang rút lui, nhường chỗ cho trạng thái “chờ đợi” của dòng vốn trung và dài hạn.

VN-Index vận động quanh vùng 1.580 - 1.600 điểm, khu vực được xem là mặt bằng cân bằng của định giá sau khi P/E thị trường điều chỉnh về 13,5 lần, thấp hơn trung bình ba năm gần nhất. Dòng vốn ngoại vẫn bán ròng hơn 2.000 tỷ đồng trong tháng 10, nhưng tốc độ đã giảm đáng kể; BVSC Research nhận định hoạt động này mang tính kỹ thuật hơn là xu hướng rút vốn dài hạn.

Trên bình diện vĩ mô, nền kinh tế vẫn giữ ổn định, chỉ số CPI tăng 3,25% trong tháng 10. Hai tháng cuối cùng của năm, một số yếu tố hỗ trợ đang góp phần kiềm chế đà tăng CPI. BVSC đánh giá đây là giai đoạn thị trường “nghỉ giữa sóng” - nơi các yếu tố nội tại như ổn định vĩ mô, chính sách đầu tư công và động lực nâng chuẩn thị trường sẽ đóng vai trò then chốt cho chu kỳ phục hồi tiếp theo. Sự chững lại của dòng tiền cho thấy thị trường cần thời gian điều chỉnh để đo lại sức chịu đựng của niềm tin, trước khi bước sang giai đoạn tăng trưởng mới.

Dòng tiền chọn lọc và sự nổi lên của nhóm cổ phiếu cơ bản

Dữ liệu của BVSC Research (biểu đồ 1) cho thấy, thị trường điều chỉnh cấu trúc dòng tiền mang tính chọn lọc rõ rệt, nhưng nhà đầu tư có xu hướng chuyển sang cổ phiếu có nền tảng tài chính vững và hưởng lợi chính sách, thay vì các mã mang tính đầu cơ.

Nhóm vốn hóa lớn (VN30) tiếp tục là trụ đỡ. Các mã VCB, VHM, HPG, FPT, CTG đóng góp hơn 70% giá trị giao dịch toàn sàn. Hệ số P/E bình quân 13,6 lần, thấp hơn trung bình ba năm (15,2 lần), trong khi dự báo EPS 2026 tăng 14-15%. Đây là mức định giá được giới phân tích đánh giá hấp dẫn cho nhà đầu tư trung và dài hạn, đặc biệt khi lợi nhuận quý IV được kỳ vọng cải thiện.

Ngành công nghiệp - vật liệu - xây dựng nổi bật nhờ tiến độ giải ngân đầu tư công cao nhất 5 năm. Đến hết tháng 10, vốn giải ngân đạt 70,1% kế hoạch năm (420 nghìn tỷ đồng). Các doanh nghiệp HHV, CTD, PLC, BCC đều báo doanh thu tăng hai chữ số nhờ đơn hàng hạ tầng. Theo BVSC, đây là nhóm hưởng lợi trực tiếp từ chu kỳ đầu tư công, đóng vai trò “cột trụ” trong giai đoạn tăng trưởng tới.

Ngành xuất khẩu cũng ghi nhận dấu hiệu phục hồi. Chỉ số PMI sản xuất tháng 10 đạt 54,5 điểm - mức cao nhất từ đầu 2023. Các doanh nghiệp FPT, TCM, VHC đã tận dụng được cơ hội từ đà giảm chi phí đầu vào và nhu cầu phục hồi tại các thị trường Mỹ, châu Âu. Sự trở lại của nhóm xuất khẩu giúp củng cố niềm tin vào chu kỳ lợi nhuận năm 2026.

“Thị trường không mất động lực, mà đang điều chỉnh để lấy lại nhịp. Khi niềm tin đủ lớn và nền tảng vĩ mô ổn định, những nhịp lặng sẽ trở thành đà cho sóng mới.”

Trong khi đó, ngân hàng và tiêu dùng vẫn chịu áp lực ngắn hạn. Lãi suất huy động tăng nhẹ 0,2-0,3 điểm phần trăm khiến biên lãi ròng (NIM) co hẹp; doanh số bán lẻ chững lại. BVSC khuyến nghị duy trì tỷ trọng thấp với hai nhóm này đến khi bức tranh quý IV rõ ràng hơn.

Cấu trúc thị trường đang chuyển dần từ “đầu cơ ngắn hạn” sang “đầu tư giá trị”. Sự thay đổi này cho thấy nhà đầu tư ngày càng chú trọng vào nền tảng thật của doanh nghiệp - tín hiệu tích cực cho chất lượng thị trường trong trung hạn.

Cặp biến số lãi suất - tỷ giá và định hướng chiến lược đầu tư

Theo BVSC Research, hai yếu tố chi phối mạnh nhất đến thị trường cuối năm là lãi suất và tỷ giá. Mặt bằng lãi suất huy động 6-12 tháng tăng 0,2-0,3 điểm phần trăm, phản ánh nhu cầu vốn cao mùa cuối năm. Tuy nhiên, lãi suất cho vay vẫn ổn định, thanh khoản ngân hàng dồi dào, cho thấy chính sách tiền tệ chưa đảo chiều. Áp lực định giá cổ phiếu vì thế vẫn nằm trong vùng kiểm soát.

Tỷ giá USD/VND đến cuối tháng 10 mất giá 3,17% so với đầu năm, riêng tháng 10 giảm 0,42%. Nguyên nhân đến từ đồng USD mạnh và cán cân thương mại hẹp lại. Dù vậy, dự trữ ngoại hối hơn 110 tỷ USD giúp Ngân hàng Nhà nước có đủ dư địa bình ổn. BVSC Research dự báo, khi Cục Dự trữ Liên bang Mỹ (FED) bắt đầu hạ lãi suất vào quý I/2026, áp lực tỷ giá sẽ hạ nhiệt, tạo điều kiện để dòng vốn ngoại quay lại sớm hơn kỳ vọng.

Trong trung hạn, động lực nâng chuẩn thị trường vẫn được xem là yếu tố hỗ trợ then chốt. Sau khi được FTSE Russell đưa vào danh sách “Thị trường mới nổi thứ cấp”, Việt Nam đang đẩy nhanh hoàn thiện hệ thống bù trừ đối tác trung tâm (CCP) và vận hành hệ thống KRX. Những cải thiện này không chỉ giúp thị trường minh bạch, an toàn hơn mà còn thu hút được dòng vốn ETF và quỹ dài hạn, ước tính 1,5-2 tỷ USD khi nâng hạng chính thức.

Với bức tranh đó, các chuyên gia khuyến nghị, nhà đầu tư duy trì tỷ trọng cổ phiếu ở mức trung bình 60-65% danh mục, ưu tiên nhóm hưởng lợi từ đầu tư công, công nghiệp, logistics và công nghệ. Vùng hỗ trợ kỹ thuật 1.580 - 1.600 điểm được xem là vùng tích lũy phù hợp cho trung hạn.

BVSC Research ước tính lợi nhuận doanh nghiệp niêm yết năm 2026 tăng 14-16%, P/E mục tiêu quanh 14 lần, tương ứng vùng VN-Index 1.850 - 1.900 điểm. Nếu nền tảng vĩ mô ổn định và dòng vốn ngoại quay lại, chu kỳ tăng mới của thị trường có thể hình thành từ đầu 2026. Điều thị trường cần lúc này không phải là một nhịp hồi ngắn, mà là khoảng thời gian đủ dài để niềm tin tích tụ và dòng vốn quay lại bền vững.