Thị trường chứng khoán cuối năm 2025:

Giữ tâm thế bình tĩnh để đón cơ hội trong biến động

Bước sang quý cuối cùng của năm 2025, thị trường chứng khoán (TTCK) Việt Nam đang đi qua giai đoạn phân hóa mạnh sau chuỗi tăng dài và kỳ vọng nâng hạng. Trong báo cáo Triển vọng tháng 11, VDSC Research khuyến nghị nhà đầu tư giữ kỷ luật, bình tĩnh và chủ động chọn lọc cơ hội thay vì chạy theo nhịp biến động ngắn hạn.

Bức tranh vĩ mô: Thế giới hạ nhiệt, Việt Nam giữ nhịp ổn định

Bước sang quý IV/2025, bối cảnh quốc tế chuyển từ “thắt chặt cực đoan” sang “nới lỏng thận trọng”. Tại Mỹ, Cục Dự trữ Liên bang Mỹ (FED) đã hai lần giảm 25 điểm cơ bản trong tháng 9 và 10, đưa biên độ lãi suất về 3,75-4,0% và tuyên bố chấm dứt thu hẹp bảng cân đối từ ngày 1/12. Thông điệp của Chủ tịch FED Jerome Powell nhấn mạnh mục tiêu giảm rủi ro suy yếu thị trường lao động, nhưng không cam kết tiếp tục cắt giảm trong tháng 12, cho thấy xu hướng điều hành linh hoạt nhưng thận trọng trước dữ liệu kinh tế và rủi ro giá năng lượng.

Song song, môi trường thương mại toàn cầu bớt căng thẳng hơn. Mỹ và Trung Quốc đạt thỏa thuận ‘đình chiến’ một năm: Washington giảm một phần thuế và tạm nới kiểm soát đất hiếm, trong khi Bắc Kinh cam kết kiểm soát fentanyl - chất gây nghiện mạnh đang là tâm điểm khủng hoảng opioid tại Mỹ - và tăng mua nông sản. Các rào cản được điều chỉnh chọn lọc theo ngành, ưu tiên ổn định chuỗi cung ứng và an ninh kinh tế.

Với Việt Nam, Tuyên bố chung về Khung Hiệp định Thương mại Đối ứng, Công bằng và Cân bằng giúp mở ra lộ trình hài hòa tiêu chuẩn, giảm bớt rào cản và hỗ trợ thu hút FDI trong trung hạn.

Trong nước, nền tảng vĩ mô tiếp tục là điểm tựa quan trọng. Tăng trưởng GDP quý III/2025 ước đạt khoảng 8,2%, nhờ phục hồi sản xuất và du lịch; khối ngoại dù bán ròng mạnh vẫn được hấp thụ bởi dòng tiền trong nước khi niềm tin vào triển vọng kinh tế giữ ở mức cao.

Lạm phát được kiểm soát trong vùng mục tiêu, tỷ giá được neo ổn định nhờ nguồn cung ngoại tệ và điều hành chủ động của Ngân hàng Nhà nước. Trên phương diện cấu trúc, việc FTSE Russell nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi thứ cấp (hiệu lực dự kiến từ năm 2026) sau các bước cải thiện về cơ chế đặt cọc, xử lý giao dịch và hạ tầng thanh toán bù trừ là tín hiệu quan trọng cho dòng vốn ngoại trong chu kỳ tới.

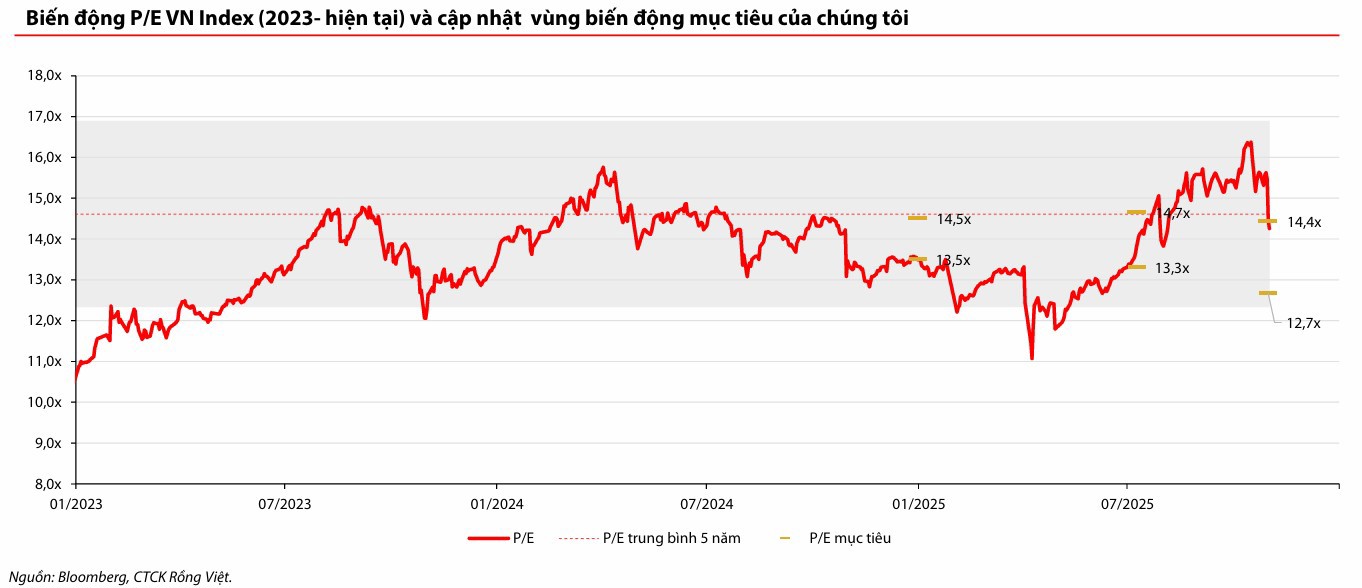

Trong bối cảnh đó, định giá thị trường cổ phiếu Việt Nam được đặt trong tương quan tương đối thuận lợi. Số liệu của VDSC Research cho thấy VN-Index đang giao dịch quanh vùng P/E dưới mức trung bình 5 năm, thấp hơn đáng kể so với nhiều thị trường lớn, trong khi tăng trưởng quý III/2025 ghi nhận doanh thu doanh nghiệp niêm yết tăng 9% và lợi nhuận sau thuế tăng 23%, kéo biên lợi nhuận ròng lên 11,98% - mức cao nhất ba năm.

Trên cơ sở EPS cải thiện và lợi suất trái phiếu Chính phủ 10 năm nhích lên, VDSC Research điều chỉnh vùng P/E mục tiêu cho VN-Index trong 3 tháng tới về khoảng 12,7x-14,4x; tương ứng, chỉ số được kỳ vọng dao động trong vùng 1.427-1.788 điểm, phản ánh cả dư địa tăng giá lẫn yêu cầu chọn lọc kỹ hơn đối với từng nhóm cổ phiếu.

Bứt phá, phân hóa và thử thách định giá

TTCK Việt Nam khép lại tháng 10/2025 với hàng loạt kỷ lục mới. VN-Index đạt 1.639,6 điểm, tăng 9,1% so với quý trước và chính thức vượt đỉnh lịch sử, đưa Việt Nam vào nhóm thị trường tăng mạnh nhất châu Á. Thanh khoản bình quân trên HOSE đạt 38.900 tỷ đồng/phiên, cao hơn 60% so với quý II, phản ánh sức nóng của dòng tiền nội - lực đỡ chủ đạo trong chu kỳ tăng hiện tại.

Tuy nhiên, phía sau đà bứt phá ấy là những dấu hiệu chững lại của dòng vốn. Khối ngoại bán ròng gần 90.000 tỷ đồng, tập trung ở nhóm ngân hàng, bất động sản và tài chính - những lĩnh vực nhạy cảm với tỷ giá và lãi suất. Trong nước, áp lực giải chấp margin khiến thị trường xuất hiện một số phiên rung lắc mạnh, nhưng lực cầu bắt đáy vẫn duy trì tốt, cho thấy niềm tin thị trường chưa bị bào mòn.

Theo VDSC, dư nợ margin toàn hệ thống đang ở mức cao nhất lịch sử, song nền tảng lợi nhuận doanh nghiệp lại cải thiện mạnh mẽ. Doanh thu quý III tăng 9%, lợi nhuận sau thuế tăng 23%, biên lợi nhuận ròng đạt 11,98% - mức cao nhất trong ba năm.

Các nhóm ngân hàng, năng lượng, vật liệu và hàng tiêu dùng dẫn đầu về tăng trưởng lợi nhuận, trong khi bất động sản dân dụng và dịch vụ tài chính được kỳ vọng sẽ là “đầu tàu” trong quý IV khi tiến độ bàn giao dự án và thanh khoản thị trường cùng cải thiện.

Về định giá, P/E thị trường hiện ở mức 14,2 lần, thấp hơn trung bình 5 năm (15,4 lần), trong khi P/B ở mức 1,98 lần, thấp hơn trung bình 2,17 lần - cho thấy dư địa tăng giá vẫn còn.

Theo tính toán của VDSC Research, vùng dao động hợp lý của VN-Index trong ba tháng tới là 1.427 - 1.788 điểm, tương ứng P/E mục tiêu 12,7 - 14,4 lần. Biên độ này phản ánh trạng thái “tích lũy giằng co” khi dòng vốn nội giữ vai trò chủ đạo, còn vốn ngoại vẫn thận trọng chờ đợi chính sách tiền tệ rõ ràng hơn.

Báo cáo Triển vọng tháng 11 của VDSC Research nhấn mạnh rằng trong bối cảnh biến động vĩ mô chưa kết thúc, sự bình tĩnh và kỷ luật là yếu tố sống còn. Thay vì phản ứng theo tin tức ngắn hạn, nhà đầu tư được khuyến nghị tập trung vào những doanh nghiệp có nền tảng tài chính vững, định giá hợp lý và khả năng tạo dòng tiền bền vững - bởi chính sự kiên định mới giúp vượt qua các nhịp điều chỉnh của thị trường. Các chuyên gia khuyến nghị, việc giữ kỷ luật và tầm nhìn dài hạn chính là cách tận dụng tốt nhất sự phân hóa hiện nay.

Triển vọng cho năm 2026 được các chuyên gia VDSC Research đánh giá tích cực hơn khi lợi nhuận doanh nghiệp tiếp tục phục hồi, chi phí vốn giảm dần, trong khi yếu tố nâng hạng FTSE Russell và cải cách hạ tầng thị trường thông qua hệ thống giao dịch KRX và hệ thống bù trừ đối tác trung tâm (CCP) sẽ tạo ra “đòn bẩy kép” cho chu kỳ tái định giá mới của thị trường. Giai đoạn hiện tại vì thế không phải thời điểm thoái lui, mà là khoảng nghỉ để tích lũy - nơi sự bình tĩnh trở thành lợi thế cạnh tranh của nhà đầu tư.