VN-Index “hạ nhiệt”, nhiều quỹ mở vẫn sinh lời tới 20%

Dù thị trường chứng khoán điều chỉnh mạnh từ cuối quý III đến nay, nhiều quỹ mở vẫn duy trì hiệu suất tích cực, vượt trội so với VN-Index trong cả ngắn hạn và từ đầu năm.

Phần lớn hiệu suất quỹ mở vượt VN-Index

Sau giai đoạn khởi động đầy hứng khởi nhờ thông tin nâng hạng, VN-Index có thời điểm tiệm cận mốc 1.800 điểm, trước khi bước vào nhịp điều chỉnh mạnh.

Các yếu tố vĩ mô trong nước và quốc tế vẫn cho thấy tín hiệu tích cực như GDP quý III tăng 8,23%, thỏa thuận khung thuế đối ứng Việt Nam - Mỹ được thúc đẩy, căng thẳng thương mại Mỹ - Trung hạ nhiệt và FED hạ lãi suất 0,25 điểm phần trăm.

Tuy nhiên, các hỗ trợ này chưa đủ giúp thị trường đảo chiều trong ngắn hạn. Áp lực giảm tập trung chủ yếu vào nhóm cổ phiếu vốn hóa lớn như Vingroup, Gelex và nhóm ngân hàng.

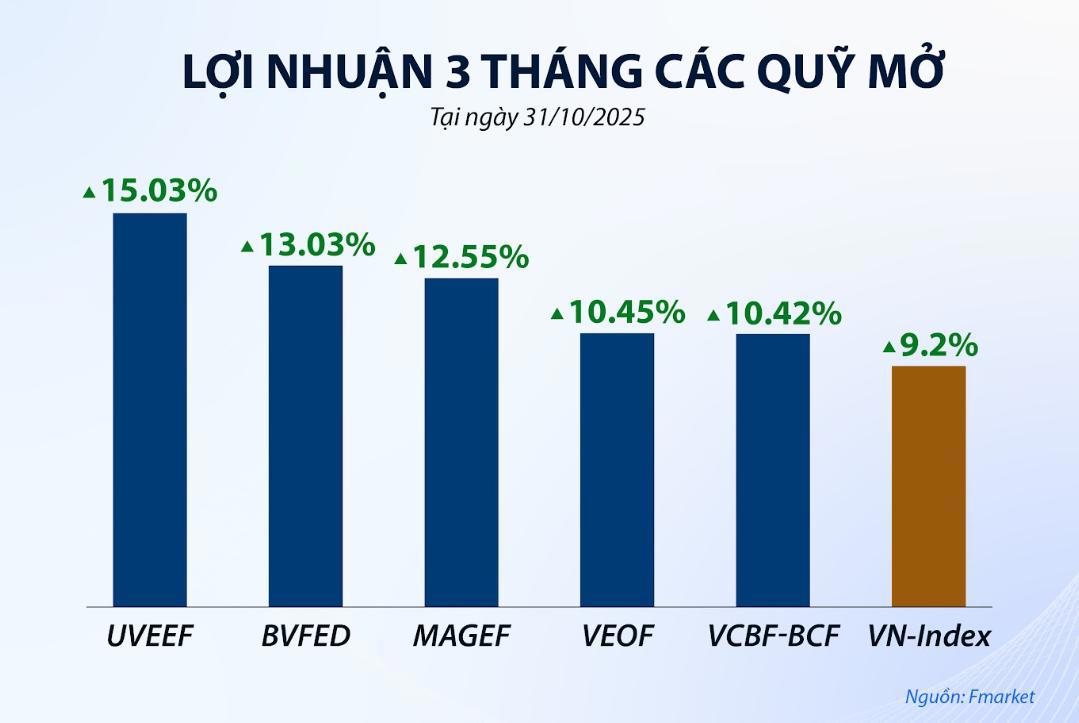

Kết thúc tháng 10, VN-Index đóng cửa ở 1.639,65 điểm, giảm 1,33% so với cuối tháng 9. Thanh khoản bình quân đạt khoảng 37.000 tỷ đồng mỗi phiên, thấp hơn gần 30% so với mức đỉnh tháng 8. Diễn biến này kéo theo hiệu suất tháng 10 của phần lớn quỹ mở cổ phiếu suy giảm. Tuy vậy, xét trong khung ba tháng gần nhất (tính đến 31/10/2025), nhiều quỹ vẫn vượt trội hơn thị trường. Thống kê từ nền tảng Fmarket cho thấy nhóm quỹ có hiệu suất tốt nhất gồm: UVEEF (+15,03%), BVFED (+13,03%), MAGEF (+12,55%), VEOF (+10,45%), VCBF-BCF (+10,42%), vượt mức 9,2% của VN-Index. Nếu tính từ đầu năm, không ít quỹ cổ phiếu đã tăng trên 20%.

Theo ông Huỳnh Hoàng Phương - chuyên gia quản lý tài chính, diễn biến ngắn hạn có thể gây áp lực lên hiệu suất quỹ mở, nhưng nhà đầu tư cá nhân cũng không dễ vượt trội so với thị trường trong bối cảnh phân hóa mạnh.

“Không nhiều người có thể ‘ăn trọn’ sóng tăng của nhóm đầu cơ, thậm chí còn thua lỗ do mua sai nhịp hoặc thiếu kỷ luật. Trong khi đó, các quỹ vẫn duy trì lợi nhuận hai chữ số với rủi ro thấp hơn đáng kể”, ông Phương nhìn nhận.

Danh mục quỹ mở vẫn theo hướng thận trọng nhằm bảo toàn hiệu quả đầu tư trong chu kỳ dài hơn. Dữ liệu tháng 9 do Fmarket cập nhật cho thấy các quỹ duy trì tỷ trọng lớn tại các ngành có dòng tiền ổn định như Ngân hàng, Vật liệu xây dựng và Bán lẻ.

Ở nhóm Ngân hàng, 24 quỹ nắm giữ MBB, 21 quỹ nắm CTG và 19 quỹ nắm TCB, nhờ biên lợi nhuận ổn định và định giá hấp dẫn. Ngành Vật liệu xây dựng với đại diện là HPG xuất hiện trong danh mục của 24 quỹ và chiếm tỷ trọng lớn tại BVFED, MAGEF và UVEEF. Ở nhóm Bán lẻ, MWG được 23 quỹ nắm giữ, đóng vai trò trọng tâm trong danh mục DCDS, TBLF, VLGF.

Ông Huỳnh Hoàng Phương cho rằng, hiệu suất ngắn hạn không phản ánh đầy đủ năng lực quản lý dài hạn của quỹ mở trong bối cảnh dòng tiền đầu cơ tăng mạnh.

“Những nhịp điều chỉnh là cần thiết để làm mới thị trường và thanh lọc dòng tiền đầu cơ, từ đó tạo nền cho chu kỳ tăng trưởng tiếp theo. Sau các nhịp điều chỉnh, những quỹ biết tái cơ cấu danh mục đúng thời điểm thường đạt hiệu suất vượt trội trong giai đoạn hồi phục”, ông Phương chia sẻ.

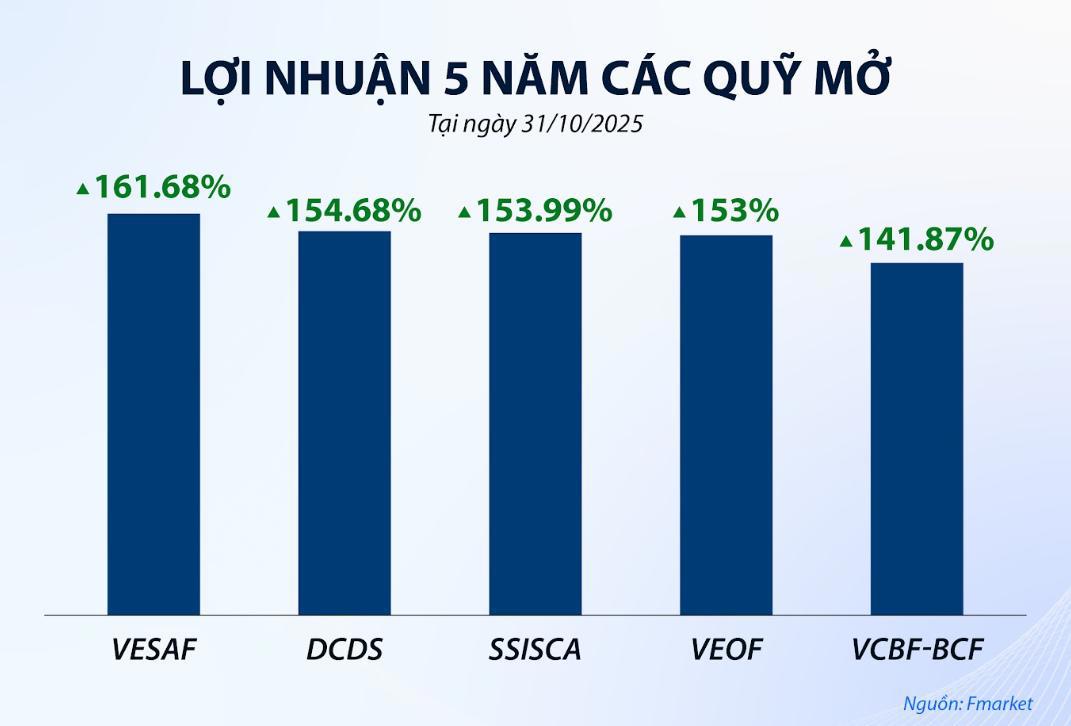

Thống kê giai đoạn 2020 - 2025 cho thấy, phần lớn quỹ mở cổ phiếu tại Việt Nam vượt VN-Index trong hơn 50% thời gian. Các quỹ cổ phiếu dẫn đầu trên Fmarket ghi nhận mức sinh lời kép khoảng 20,4%/năm trong 5 năm gần nhất.

Kỳ vọng phục hồi vào cuối năm

Thị trường chứng khoán Việt Nam thường vào vùng điều chỉnh trong tháng 10, song nền tảng vĩ mô năm nay được đánh giá tích cực hơn đáng kể. Theo Ngân hàng Nhà nước, tính đến ngày 29/9/2025, tăng trưởng tín dụng đạt 13,4%, cao nhất trong 5 năm và cao hơn nhiều so với cùng kỳ 2024 (9,11%). Trong đó, 78% dư nợ chảy vào sản xuất - kinh doanh, phản ánh định hướng hỗ trợ nền kinh tế thực.

Mặt bằng lãi suất duy trì ở mức thấp, tạo điều kiện cho doanh nghiệp mở rộng đầu tư và củng cố đà phục hồi. Chính phủ đặt mục tiêu tăng trưởng GDP hơn 8% năm 2025 và trên 10% năm 2026, với tăng trưởng tín dụng kỳ vọng đạt 19-20% mỗi năm.

Trong 12 tháng tới, chính sách điều hành vĩ mô được dự báo tiếp tục giữ vai trò hỗ trợ. FED bước vào chu kỳ cắt giảm lãi suất sẽ giảm áp lực lên lãi suất nội địa, qua đó giúp ngân hàng trung ương có thêm dư địa nới lỏng. Bên cạnh đó, đầu tư công được kỳ vọng tăng tốc, thúc đẩy nhóm ngành vật liệu xây dựng, hạ tầng và ngân hàng. Theo VinaCapital, lợi nhuận bình quân doanh nghiệp niêm yết năm 2025 có thể tăng 23%, đồng thời duy trì mức tăng 16%/năm trong hai năm sau.

Bà Nguyễn Hoài Thu, CFA - Phó Tổng giám đốc VinaCapital, đánh giá định giá thị trường vẫn ở vùng hấp dẫn nếu loại bỏ nhóm cổ phiếu đã tăng nóng.

“Nếu loại bỏ 13 cổ phiếu đã tăng mạnh, P/E dự phóng 12 tháng chỉ còn khoảng 10,5 lần, trong khi lợi nhuận doanh nghiệp vẫn tăng 16%. Nhiều cổ phiếu chưa phản ánh hết tiềm năng, đây chính là cơ hội đầu tư cho năm 2026”, bà Thu chia sẻ.

Từ đầu 2025, khối ngoại bán ròng hơn 75.000 tỷ đồng, kéo tỷ lệ sở hữu nước ngoài trên VN-Index về 15,5%, mức thấp nhất nhiều năm. Dù vậy, giới phân tích kỳ vọng dòng vốn ngoại có thể đảo chiều khi FED giảm lãi suất, tỷ giá ổn định và Việt Nam chính thức nâng hạng lên nhóm thị trường mới nổi.

Bà Nguyễn Hoài Thu lưu ý rủi ro lãi suất có thể tăng trở lại trước áp lực tỷ giá, song nhấn mạnh chiến lược đầu tư dài hạn, chọn cổ phiếu có nền tảng cơ bản tốt và định giá hợp lý vẫn phù hợp trong giai đoạn hiện tại.