Thị trường tuần qua (3/11-7/11/2025):

Kiểm định vùng 1.600 - giai đoạn tích lũy ngắn hạn

Tuần giao dịch đầu tháng 11/2025 chứng kiến VN-Index tiếp tục giảm sâu, mất mốc 1.600 điểm trong bối cảnh dòng tiền thận trọng và khối ngoại thu hẹp đà bán. Thị trường chứng khoán (TTCK) Việt Nam đang bước vào vùng tích lũy ngắn hạn, chờ tín hiệu xác nhận từ thanh khoản và nhóm cổ phiếu dẫn dắt.

Áp lực bán lan rộng, VN-Index thủng mốc 1.600 điểm

VN-Index mở cửa tuần tại 1.644,56 điểm, sau đó đạt mức cao nhất 1.659,58 điểm nhưng nhanh chóng suy yếu và đóng cửa tại 1.599,10 điểm, giảm 40,55 điểm (tương ứng -2,47%) so với tuần trước. Đây là tuần giảm thứ tư liên tiếp, khẳng định xu hướng điều chỉnh sau khi chỉ số đánh mất vùng hỗ trợ 1.700 điểm. Phiên cuối tuần (7/11) ghi nhận mức giảm mạnh nhất khi bay mất 43,54 điểm (-2,56%), đánh dấu việc VN-Index rơi xuống dưới ngưỡng tâm lý 1.600 trong sắc đỏ bao phủ toàn sàn.

Độ rộng thị trường nghiêng hoàn toàn về bên bán với 270 mã giảm giá, chỉ 59 mã tăng và 37 mã tham chiếu. Thanh khoản toàn sàn HOSE duy trì mức thấp, chỉ đạt xấp xỉ 4,3 tỷ cổ phiếu, phản ánh tâm lý thận trọng và phòng thủ của nhà đầu tư. Đáng chú ý, giá trị khớp lệnh riêng phiên cuối tuần đạt khoảng 24.592 tỷ đồng - chủ yếu xuất hiện khi chỉ số giảm sâu, cho thấy dòng tiền chủ động phòng vệ thay vì bắt đáy.

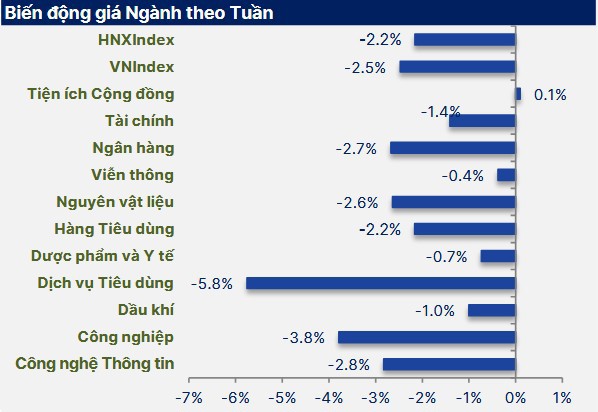

Sắc đỏ lan tỏa ở hầu hết các nhóm ngành: công nghệ thông tin giảm 3,8%, công nghiệp -3,5%, ngân hàng -2,7%, nguyên vật liệu -2,2%; chỉ có dầu khí (+1%) và dược phẩm (+0,5%) giữ được nhịp tăng nhẹ nhờ yếu tố phòng thủ và hưởng lợi giá năng lượng. Nhóm cổ phiếu vốn hóa lớn (VIC, VHM, CTG, BID) đồng loạt giảm khiến VN-Index mất trụ đỡ. Về mặt kỹ thuật, vùng 1.600 - 1.620 điểm chuyển từ hỗ trợ sang kháng cự gần, trong khi vùng cân bằng ngắn hạn được hạ về quanh 1.550 điểm.

Trên TTCK phái sinh, hợp đồng VN30F2311 giảm 64,2 điểm (-3,39% w/w); riêng phiên cuối tuần giảm 38,7 điểm (-2,07%) với basis dương 3,09 và khối lượng mở (OI) duy trì cao ở 38.538 hợp đồng. Basis dương trong nhịp giảm cho thấy lực short đã thu hẹp, dòng tiền đầu cơ hai chiều hoạt động tích cực nhưng chưa phát tín hiệu đảo chiều rõ rệt. Trong bối cảnh này, vùng 1.900 điểm của hợp đồng tương lai tiếp tục đóng vai trò kháng cự mạnh trong ngắn hạn.

Dòng vốn ngoại chững lại, dịch chuyển nhóm ngành rõ nét

Một tín hiệu đáng chú ý trong tuần qua là đà bán ròng của khối ngoại đã bắt đầu hạ nhiệt sau chuỗi áp lực kéo dài từ giữa tháng 10. Theo SHS Research, khối ngoại bán ròng khoảng 17.441 tỷ đồng trên HOSE - thấp hơn tuần trước - với trọng tâm dịch chuyển giữa các nhóm ngành. Áp lực bán tập trung ở nhóm tài chính - ngân hàng (CTG, ACB, VIX) và bán lẻ - tiêu dùng (MWG), trong khi công nghệ (FPT), dầu khí (PVD) và hóa chất (DCM) lại thu hút dòng vốn mua ròng nhẹ nhờ định giá hấp dẫn và triển vọng tăng trưởng quý IV.

Theo đánh giá của các chuyên gia SHS Research, điểm tích cực trong tuần này đó là tốc độ bán ròng đã giảm đáng kể, cho thấy tâm lý rút vốn của khối ngoại đang tạm lắng. Hoạt động cơ cấu danh mục diễn ra cục bộ, phần nhiều mang tính kỹ thuật trước kỳ điều chỉnh ETF tháng 11 hơn là xu hướng thoái vốn dài hạn. Các tổ chức đầu tư bắt đầu quay lại nhóm cổ phiếu có nền cơ bản, dòng tiền ổn định, đặc biệt là các doanh nghiệp đầu ngành đang hưởng lợi từ đầu tư công, năng lượng và chuyển đổi số.

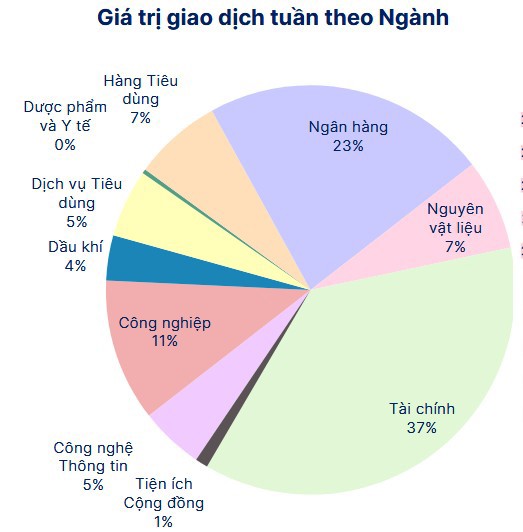

Cơ cấu giao dịch cho thấy sự dịch chuyển dòng tiền nội sang nhóm phòng thủ. Tỷ trọng giao dịch của dầu khí, tiện ích và công nghệ tăng lên, trong khi nhóm ngân hàng và bất động sản tạm thời thu hẹp quy mô do ảnh hưởng của áp lực margin. Tổng giá trị giao dịch toàn thị trường đạt khoảng 126.500 tỷ đồng, giảm 2,8% so với tuần trước, song nền thanh khoản vẫn duy trì ổn định quanh mức 24-25 nghìn tỷ đồng/phiên, phản ánh sự bền bỉ của dòng tiền trong nước.

Ở chiều tích cực, nhà đầu tư cá nhân tiếp tục đóng vai trò giữ nhịp. Theo số liệu từ VSDC, tháng 10/2025 ghi nhận thêm hơn 311 nghìn tài khoản mở mới, nâng tổng cộng 10 tháng đầu năm lên gần 2,1 triệu - mức cao nhất kể từ đầu năm. Dù chỉ số giảm, lực cầu dài hạn vẫn được tích lũy âm thầm, tạo nền tảng cho giai đoạn phục hồi khi tâm lý cải thiện và khối ngoại ngừng bán ròng.

Nhìn tổng thể, áp lực từ khối ngoại đã giảm bớt tính chi phối, trong khi dòng vốn nội tiếp tục xoay vòng linh hoạt giữa các nhóm ngành. Sự dịch chuyển từ nhóm chu kỳ sang nhóm phòng thủ, cùng nhịp cơ cấu của quỹ ngoại, đang giúp thị trường dần ổn định hơn và mở đường cho giai đoạn tích lũy kỹ thuật quanh vùng 1.550 - 1.600 điểm.

Chiến lược và triển vọng ngắn hạn: giằng co trong biên độ 1.550 - 1.600

Sau bốn tuần điều chỉnh liên tiếp, thị trường đang đi vào giai đoạn tích lũy thấp. Về mặt kỹ thuật, VN-Index cần xây nền quanh vùng 1.550 - 1.600 điểm trước khi có thể quay lại kiểm định vùng 1.630 - 1.660. Thanh khoản yếu phản ánh tâm lý chờ đợi và chưa có dòng tiền dẫn dắt rõ ràng, do đó xác suất hồi phục mạnh ngay trong ngắn hạn còn hạn chế.

Kịch bản cơ sở của SHS Research cho thấy, TTCK sẽ dao động trong biên độ hẹp, khi dòng tiền lớn vẫn đứng ngoài quan sát. Trong trường hợp xuất hiện tín hiệu cải thiện thanh khoản và chỉ số củng cố vững chắc mốc 1.600 điểm, khả năng hồi phục lên vùng 1.630 - 1.660 sẽ mở ra. Ngược lại, nếu VN-Index đánh mất mốc 1.550 kèm khối lượng tăng, cần hạ tỷ trọng cổ phiếu và chuyển sang chiến lược phòng thủ.

Ở góc nhìn chiến lược, các chuyên gia cho rằng nhà đầu tư nên ưu tiên danh mục cân bằng, tập trung vào nhóm cổ phiếu có nền tảng cơ bản vững, hưởng lợi từ kết quả kinh doanh quý IV và triển vọng 2026 như ngân hàng, dầu khí, bán lẻ và công nghệ. Hạn chế đuổi giá tại vùng 1.600 - 1.620 khi chưa có sự xác nhận của dòng tiền tổ chức.

Dù bức tranh ngắn hạn còn rung lắc, xu hướng trung hạn vẫn duy trì nền tảng tích cực khi các yếu tố vĩ mô ổn định: lãi suất thấp, tỷ giá kiểm soát, đầu tư công giải ngân nhanh, tín dụng phục hồi, cùng với đà cải thiện niềm tin sau khi hệ thống Bù trừ Đối tác Trung tâm (CCP) và KRX chính thức vận hành. Thị trường vì thế nhiều khả năng đang ở giai đoạn củng cố để chuẩn bị cho chu kỳ định giá lại trong năm 2026, khi yếu tố “hàng hóa tốt - vốn mới - kỷ luật vận hành” được thiết lập đồng bộ.