Thị trường tuần qua (từ 27/10–31/10/2025):

Sau mùa báo cáo, dòng tiền trở lại giá trị thực

Tháng 10 khép lại trong sắc đỏ nhẹ, như một khoảng lặng cần thiết sau hành trình tăng giá kéo dài từ đầu quý II. Khi mùa báo cáo quý III đi qua, dòng tiền trên thị trường cũng bắt đầu tìm về quỹ đạo mới – thận trọng hơn, chọn lọc hơn và đề cao giá trị thực.

Áp lực điều chỉnh lan rộng, VN-Index đánh mất mốc 1.700 điểm

TTCK Việt Nam khép lại tuần 27–31/10 trong sắc đỏ khi VN-Index giảm 2,59% xuống 1.639,65 điểm, đánh dấu tuần giảm thứ ba liên tiếp kể từ vùng đỉnh 1.800 điểm. Ngay đầu tuần, áp lực chốt lời xuất hiện mạnh quanh ngưỡng 1.700 điểm – vùng kháng cự ngắn hạn mà chỉ số chưa thể vượt qua. Lực bán kỹ thuật kéo VN-Index về sát 1.620 điểm, trước khi hồi nhẹ trong phiên 28/10.

Tuy nhiên, cú hồi đó không đủ giữ nhịp. Trong các phiên cuối tuần, dòng tiền trở nên dè dặt, phản ánh tâm lý “xem xét lại vị thế” sau mùa báo cáo. VN30-Index giảm 3,05% xuống 1.885 điểm, duy trì dưới ngưỡng 1.900 – vùng mà giới phân tích xem như “ranh giới giữa kỳ vọng và thực tế”.

Thanh khoản toàn thị trường sụt giảm đáng kể, khối lượng giao dịch trên HOSE chỉ còn 889 triệu cổ phiếu/phiên, giá trị bình quân khoảng 27.500 tỷ đồng, giảm 26% so với tuần trước. Trên sàn Hà Nội, HNX-Index lùi nhẹ còn 265,56 điểm, phản ánh xu hướng điều chỉnh lan rộng trên toàn thị trường.

Theo SHS Research, vùng 1.620 điểm hiện đóng vai trò hỗ trợ tâm lý quan trọng của VN-Index, trong khi kháng cự ngắn vẫn nằm ở 1.700 điểm. “Nếu giữ được vùng 1.620 điểm và thanh khoản cải thiện, thị trường có thể tích lũy bền hơn trong tháng 11,” nhóm nghiên cứu nhận định.

Độ rộng thị trường nghiêng mạnh về bên bán. Các nhóm bất động sản, chứng khoán, ngân hàng, bán lẻ đều giảm sau chuỗi tăng nóng, trong khi công nghệ, bảo hiểm, hóa chất, dệt may, khu công nghiệp ghi nhận diễn biến tích cực hơn – phần lớn nhờ kết quả kinh doanh quý III khả quan và mặt bằng định giá còn thấp.

Bối cảnh bên ngoài cũng góp phần gia tăng áp lực. Tín hiệu từ Cục Dự trữ Liên bang Mỹ (Fed) cho thấy khả năng hoãn chu kỳ cắt giảm lãi suất, khiến dòng vốn toàn cầu chậm lại. Cùng lúc, hoạt động cơ cấu danh mục của các quỹ ETF vào cuối tháng làm nguồn cung cổ phiếu tăng đột biến – khiến nhịp hồi phục trở nên mong manh.

Trên thị trường phái sinh, hợp đồng VN30F411 giảm 35 điểm (-1,82%) xuống 1.892 điểm, chênh lệch dương 6,6 điểm so với chỉ số cơ sở. Khối lượng mở (OI) đạt 35.782 hợp đồng, tăng 3,1% – dấu hiệu cho thấy các nhà đầu tư đang phòng ngừa rủi ro hơn là mở vị thế mua mới.

Khối ngoại bán ròng 15 tuần, dòng tiền nội chọn lọc hơn

Tuần qua, khối ngoại tiếp tục bán ròng hơn 2.700 tỷ đồng trên HOSE – tuần bán ròng thứ 15 liên tiếp. Các mã chịu áp lực lớn gồm HPG, SSI, VIX, ACB, SSB, trong khi FPT, MWG, PVT được mua nhẹ. Dù quy mô bán ròng giảm so với tháng 9, xu hướng này vẫn phản ánh tâm lý thận trọng trước biến động lãi suất quốc tế và tỷ giá trong nước.

Theo SHS Research, nhóm nhà đầu tư nước ngoài đang tạm rút khỏi các cổ phiếu đầu cơ hoặc có mức tăng mạnh trong quý II–III, chờ giai đoạn định giá lại. Trong khi đó, dòng tiền nội lại cho thấy sự thích nghi nhanh hơn: không còn “chạy sóng”, mà bắt đầu luân chuyển sang cổ phiếu cơ bản – lợi nhuận ổn định – dòng tiền rõ ràng.

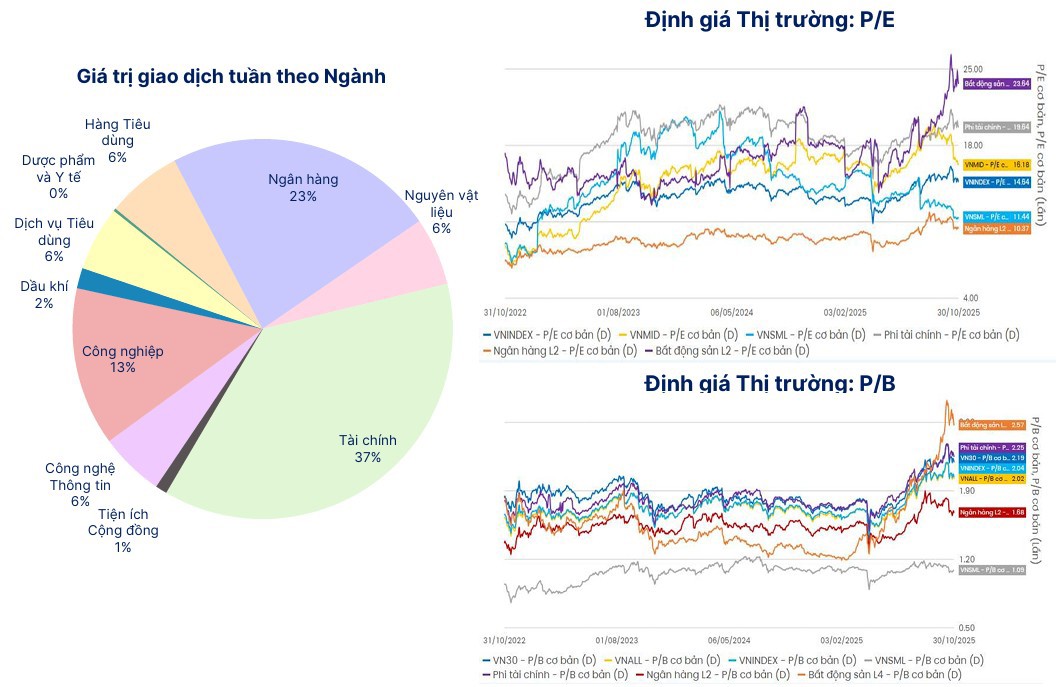

Tài chính – ngân hàng tiếp tục dẫn đầu về giá trị giao dịch (chiếm 37%), kế đến là ngân hàng (23%), công nghiệp (13%) và công nghệ thông tin (7%). Dòng tiền chậm rãi, nhưng chuyển hướng rõ ràng sang các doanh nghiệp đầu ngành có khả năng giữ nhịp tăng trưởng, thay vì nhóm đầu cơ.

Định giá thị trường hiện vẫn ở mức hợp lý. P/E trung bình toàn sàn khoảng 14,5 lần, P/B 1,9 lần, thấp hơn trung bình ba năm gần đây. Tuy nhiên, mặt bằng định giá không còn đồng đều: công nghệ, bảo hiểm, khu công nghiệp giữ vùng hấp dẫn, trong khi ngân hàng, chứng khoán, bất động sản đã thu hẹp biên an toàn. Theo nhận định của các chuyên gia phân tích SHS Research, TTCK đang trong giai đoạn tích lũy cần thiết sau đợt tăng mạnh. Đây là lúc nhà đầu tư nên chọn lọc kỹ hơn, ưu tiên doanh nghiệp đầu ngành, minh bạch và tăng trưởng thực chất.

Dòng tiền nội – với đặc điểm linh hoạt và am hiểu rủi ro – đang dần trở thành yếu tố quyết định. Khi mặt bằng lãi suất tiết kiệm duy trì thấp, chứng khoán vẫn là kênh đầu tư được giữ nhịp, đặc biệt ở nhóm cổ phiếu có nền tảng ổn định và cổ tức tốt.

Tháng 10 khép lại: Từ mùa báo cáo đến giai đoạn chọn lọc chất lượng

Kết thúc tháng 10, VN-Index giảm 1,33%, dao động trong vùng 1.620–1.700 điểm, tương ứng với hỗ trợ trung hạn quanh đường trung bình 20 phiên. Sau khi tạo đỉnh ở 1.800 điểm, thị trường bước vào pha điều chỉnh – tích lũy, được xem là sự “hạ nhiệt lành mạnh” sau sáu tháng tăng giá liên tục.

Theo báo SHS Research, đây là thời điểm thị trường chuyển pha rõ rệt – từ kỳ vọng nâng hạng sang giai đoạn đề cao nội lực doanh nghiệp. Rủi ro tập trung ở nhóm cổ phiếu sử dụng margin cao, tăng nóng, trong khi cơ hội nổi lên ở doanh nghiệp tích lũy dài, lợi nhuận quý III tăng trưởng, nợ vay kiểm soát tốt và định giá chưa phản ánh hết tiềm năng.

“Thị trường đang đi qua giai đoạn sàng lọc cần thiết để xác lập mặt bằng giá bền vững hơn,” – chuyên gia thuộc SHS Research nhận định. “Nhà đầu tư nên duy trì tỷ trọng cổ phiếu ở mức trung bình, hạn chế đòn bẩy, ưu tiên doanh nghiệp đầu ngành, minh bạch và có chiến lược tăng trưởng dài hạn.”

Về kỹ thuật, VN-Index đang vận động trong mô hình tích lũy quanh MA20 (1.620–1.700 điểm). Nếu thanh khoản cải thiện và nhóm cổ phiếu dẫn dắt giữ nhịp, thị trường có thể bước vào giai đoạn tạo nền trung hạn.

Trong trung hạn, các nhóm ngân hàng bán lẻ, công nghệ thông tin, năng lượng, bảo hiểm và khu công nghiệp tiếp tục được xem là trụ cột dẫn dắt giai đoạn phục hồi cuối năm, khi nền kinh tế được hỗ trợ bởi lãi suất thấp và đẩy mạnh đầu tư công.