Thị trường tuần qua ( 20/10–24/10/2025):

VN-Index điều chỉnh, kết quả kinh doanh quý III hỗ trợ thị trường

Trong tuần giao dịch 20–24/10, VN-Index lùi về 1.683 điểm sau khi đánh mất mốc 1.700, song thanh khoản lại tăng so với tuần trước. Diễn biến này phản ánh áp lực chốt lời ở nhóm cổ phiếu đã tăng mạnh trong giai đoạn trước, đồng thời cho thấy sự chuyển dịch dòng tiền sang các doanh nghiệp có kết quả kinh doanh quý III tích cực.

Chỉ số điều chỉnh, thanh khoản cải thiện

Trong tuần giao dịch 20–24/10, VN-Index lùi về 1.683 điểm sau khi đánh mất mốc 1.700, song thanh khoản lại tăng so với tuần trước. Diễn biến này phản ánh áp lực chốt lời ở nhóm cổ phiếu đã tăng mạnh trong giai đoạn trước, đồng thời cho thấy sự chuyển dịch dòng tiền sang các doanh nghiệp có kết quả kinh doanh quý III tích cực.

Sau khi tạo đỉnh quanh vùng 1.800 điểm, VN-Index có tuần thứ hai liên tiếp giảm điểm. Chỉ số mất 2,77%, chốt ở 1.683,18 điểm, trong khi HNX-Index giảm 3,2% còn 267,28 điểm. VN30 cũng điều chỉnh 1,65%, giữ mốc 1.944,60 điểm. Phiên 20/10 đặc biệt gây chú ý khi chỉ số giảm mạnh ngay từ đầu phiên sáng, đặt thị trường vào trạng thái thận trọng.

Điểm khác biệt so với những tuần trước là thanh khoản không sụt giảm mà còn tăng lên. Trên HOSE, khối lượng khớp lệnh đạt hơn 7,6 tỷ cổ phiếu, tăng 17,5% so với tuần trước, còn giá trị giao dịch đạt hơn 238.000 tỷ đồng, cao hơn 9,4%. Điều này cho thấy dòng tiền vẫn hiện diện, nhưng áp lực bán ra lớn khiến nhiều cổ phiếu chịu điều chỉnh. Theo SHS Research, dư nợ ký quỹ đang ở mức cao, đặc biệt tập trung ở nhóm cổ phiếu đã tăng nóng trong nửa đầu năm như ngân hàng, chứng khoán, thủy sản hay xây dựng.

Trên TTCK phái sinh, diễn biến cũng củng cố nhận định thận trọng. Hợp đồng VN30F2411 giảm 0,31% về 1.937,4 điểm, chênh lệch âm 7,2 điểm so với VN30. Các kỳ hạn xa hơn như VN30F2512 hay VN30F2606 ghi nhận mức chênh âm từ -6,9 đến -23,6 điểm, phản ánh tâm lý phòng ngừa rủi ro gia tăng. Tổng khối lượng hợp đồng giao dịch phái sinh tăng 12,2%, cho thấy nhà đầu tư tổ chức đã nâng vị thế phòng thủ.

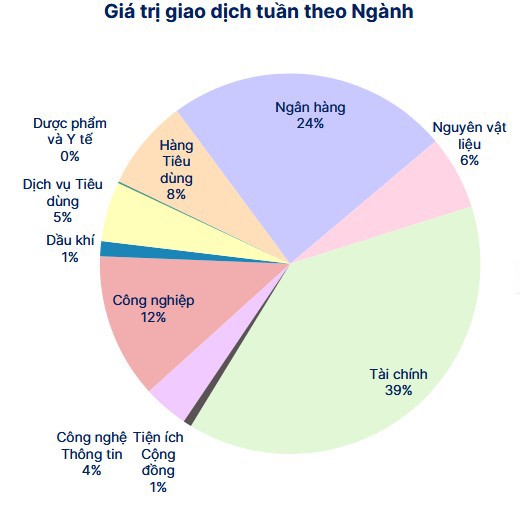

Xét theo ngành, thị trường tuần qua ghi nhận sự phân hóa mạnh. Ngân hàng giảm 5,5%, tài chính giảm 3,8%, nguyên vật liệu và công nghiệp cũng đồng loạt mất điểm. Ngược lại, công nghệ thông tin tăng 10,1%, viễn thông tăng 1,1% và dịch vụ tiêu dùng tăng 0,5%. Những nhóm ngành đi ngược dòng này phần lớn gắn với doanh nghiệp có kết quả kinh doanh tích cực, cho thấy dòng tiền đang tìm đến các điểm sáng cơ bản thay vì lan tỏa toàn thị trường như giai đoạn trước.

Doanh nghiệp báo lãi quý III, dòng tiền hướng về cổ phiếu cơ bản

Bức tranh tài chính quý III của nhiều doanh nghiệp niêm yết đã công bố và trở thành nhân tố quan trọng dẫn dắt diễn biến giá cổ phiếu. Thực tế cho thấy, nhóm tăng trưởng mạnh về lợi nhuận thường trở thành tâm điểm thu hút dòng tiền, trong khi những mã đã tăng nóng nhưng không có kết quả đủ thuyết phục lại chịu áp lực điều chỉnh.

Trong đó, CTCP Coteccons ghi nhận lợi nhuận quý III tăng tới 192%, doanh thu tăng gần 25% so với cùng kỳ; CTCP Đạm Cà Mau có doanh thu tăng 56,3% và lợi nhuận tăng 34,5% nhờ giá khí ổn định; CTCP Cao su Tây Ninh báo lãi tăng hơn 170% nhờ nhu cầu xuất khẩu cải thiện; CTCP Nhiệt điện Nhơn Trạch 2 ghi nhận lợi nhuận tăng 167% khi sản lượng tiêu thụ tăng mạnh. Ngân hàng TMCP SHB cũng công bố kết quả ấn tượng với lợi nhuận tăng gần 60%. Đây đều là những con số biết nói, khẳng định nền tảng cơ bản của TTCK đang tạo lực đỡ cho cổ phiếu, bất chấp biến động ngắn hạn.

Một điểm đáng chú ý khác là CTCP Vàng bạc Đá quý Phú Nhuận (PNJ). Doanh nghiệp này đối mặt với sức mua giảm sút ở mảng vàng trang sức do giá thế giới neo cao, khiến doanh thu 9 tháng giảm 13%. Tuy nhiên, nhờ mảng bán lẻ giữ biên lợi nhuận cao, PNJ vẫn ghi nhận lợi nhuận tăng 17%, đạt hơn 1.600 tỷ đồng. Đây là minh chứng rõ nét cho chiến lược tập trung vào mảng cốt lõi, giúp doanh nghiệp duy trì lợi nhuận ngay cả khi doanh thu chung sụt giảm.

Diễn biến giá cổ phiếu trong tuần phản ánh đúng sự phân hóa này. Top 5 mã tăng mạnh gồm SVC (+39,6%), TNI (+33,9%), SVD (+16,1%), VTP (+13,7%) và CTR (+13,6%). Đây đều là những doanh nghiệp có thông tin tích cực về kết quả kinh doanh. Ở chiều ngược lại, các mã giảm mạnh gồm VPS (-25,4%), VIX (-19,4%), GEX (-16,1%), DAT (-15,6%) và SCR (-15,5%), đa số gắn với áp lực giải chấp hoặc nền tảng cơ bản chưa cải thiện.

Dòng vốn ngoại tiếp tục bán ròng tuần thứ 14 liên tiếp, với tổng giá trị hơn 4.360 tỷ đồng trên HOSE. Các mã chịu áp lực bán mạnh là MBB, SSI, VCI, CTG và VND. Tuy nhiên, khối ngoại vẫn mua ròng một số cổ phiếu cơ bản như FPT, HDB, PDR và ACB. Đáng chú ý nhất là FPT khi được mua hơn 13,5 triệu cổ phiếu, duy trì vị thế doanh nghiệp công nghệ hàng đầu với ROE trên 23% và EPS hơn 5.000 đồng/cổ phiếu. Diễn biến này cho thấy dòng vốn ngoại vẫn chọn lọc, tập trung vào doanh nghiệp có nền tảng vững và triển vọng dài hạn.

Ngắn hạn kiểm định 1.700 điểm, xu hướng tích lũy rõ nét

Theo phân tích kỹ thuật của SHS, VN-Index đã phục hồi kiểm định ngưỡng 1.700 điểm sau khi chạm vùng hỗ trợ 1.620–1.630 điểm hồi tháng 9. Ngưỡng kháng cự quan trọng tiếp theo là 1.730 điểm, tương ứng mức cao nhất trong phiên giảm mạnh ngày 20/10. Nếu vượt qua được vùng này, chỉ số có thể mở ra dư địa hồi phục; ngược lại, thị trường nhiều khả năng dao động tích lũy quanh 1.650–1.700 điểm trong thời gian tới.

Trong ngắn hạn, diễn biến thị trường vẫn gắn chặt với yếu tố margin. Các cổ phiếu sử dụng đòn bẩy cao, đã tăng nóng nhiều tháng qua, khó tránh khỏi áp lực chốt lời hoặc giải chấp. Ngược lại, những mã đã điều chỉnh mạnh từ tháng 4–5 và đang dần công bố kết quả kinh doanh khả quan lại có cơ hội hút dòng tiền mới. Đây là cơ sở để thị trường chuyển sang trạng thái phân hóa, thay vì xu hướng đồng thuận như giai đoạn nửa đầu năm.

Theo SHS Research, trong bối cảnh hiện nay, nhà đầu tư cần thận trọng trong quản trị danh mục. Chiến lược hợp lý là duy trì tỷ trọng cổ phiếu ở mức cân bằng, hạn chế sử dụng đòn bẩy, đồng thời tập trung vào doanh nghiệp đầu ngành có nền tảng cơ bản tốt và định giá hợp lý. SHS nhấn mạnh, thay vì chạy theo sóng ngắn hạn, nhà đầu tư nên lựa chọn cổ phiếu dựa trên kết quả kinh doanh quý III và triển vọng tăng trưởng dài hạn.

Tuần giao dịch 20–24/10 khép lại với hai gam màu rõ nét: một bên là áp lực bán ở nhóm cổ phiếu đã tăng mạnh và dùng margin cao khiến VN-Index lùi dưới 1.700 điểm; bên kia là kết quả kinh doanh quý III tích cực của nhiều doanh nghiệp, giúp thị trường không rơi vào bi quan mà bước vào giai đoạn phân hóa. Trong bối cảnh này, SHS Research khuyến nghị nhà đầu tư có cơ sở để thận trọng nhưng không quá lo ngại, bởi sự phân hóa chính là cơ hội để sàng lọc cổ phiếu chất lượng, hướng tới chiến lược tích lũy dài hạn.