Trái phiếu ngân hàng chiếm 73% huy động vốn toàn thị trường

Thị trường trái phiếu doanh nghiệp chững lại trong tháng 9/2025 khi nguồn cung phát hành mới sụt giảm, trong khi nhóm ngân hàng trở lại dẫn dắt hoạt động huy động vốn.

Phát hành mới chững lại, cấu trúc lệch về kênh riêng lẻ

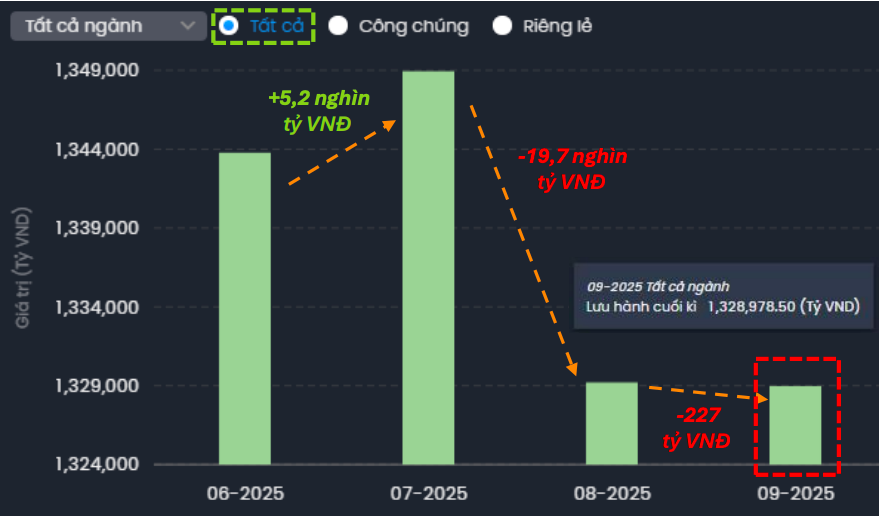

Theo Báo cáo Thị trường Trái phiếu tháng 9/2025 của FiinGroup, tổng giá trị trái phiếu doanh nghiệp lưu hành toàn thị trường đạt 1,33 triệu tỷ đồng, giảm tháng thứ hai liên tiếp do lượng phát hành mới tiếp tục thấp hơn lượng đáo hạn và mua lại. Xu hướng này phản ánh tâm lý thận trọng của cả tổ chức phát hành lẫn nhà đầu tư trong bối cảnh quy định mới bắt đầu có hiệu lực.

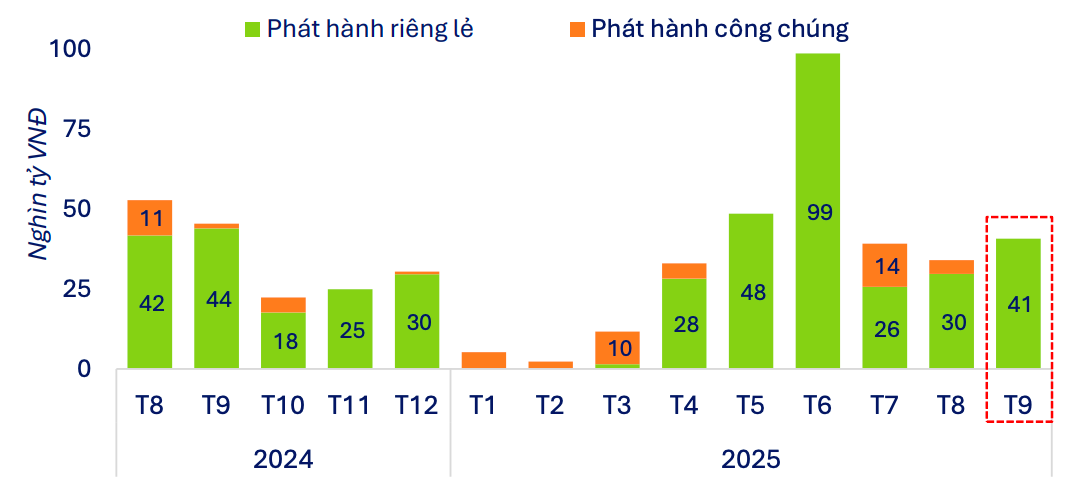

Tổng giá trị phát hành trong tháng đạt 56,4 nghìn tỷ đồng, giảm 6,6% so với tháng trước nhưng vẫn tăng nhẹ 0,3% so với cùng kỳ năm ngoái. Cấu trúc thị trường vẫn lệch mạnh về phát hành riêng lẻ, chiếm tới 99% tổng lượng phát hành mới, trong khi phát hành ra công chúng gần như vắng bóng, chỉ đạt 499 tỷ đồng, giảm 92% so với tháng 8.

Lũy kế 9 tháng đầu năm 2025, tổng giá trị phát hành trái phiếu doanh nghiệp đạt khoảng 430,8 nghìn tỷ đồng, tăng 35% so với cùng kỳ năm 2024. Trong đó, ngành Ngân hàng chiếm 73%, tương đương 313,2 nghìn tỷ đồng, tăng mạnh 38% so với cùng kỳ. Khối phi ngân hàng cũng ghi nhận mức tăng 30%, chủ yếu đến từ các doanh nghiệp bất động sản, tài chính, và xây dựng.

Đáng chú ý, phát hành công chúng của khối ngân hàng, vốn là kênh huy động truyền thống, gần như biến mất trong tháng 9. Giới phân tích cho rằng nguyên nhân một phần đến từ Nghị định số 245/2025/NĐ-CP (hiệu lực từ 11/9/2025) với các yêu cầu chặt chẽ hơn về niêm yết bắt buộc, xếp hạng tín nhiệm và công bố thông tin.

Trong khi đó, nhóm phi ngân hàng huy động khoảng 15,7 nghìn tỷ đồng, giảm mạnh 40,5% so với tháng 8, do lượng phát hành bất động sản chỉ còn 12,9 nghìn tỷ đồng. Tuy nhiên, tính chung 9 tháng, giá trị phát hành của khối này vẫn tăng 30%, phản ánh sự phục hồi có chọn lọc ở những doanh nghiệp uy tín như Vingroup, Trường Minh, Green Land hay Vietjet Air.

Về mặt bằng chi phí vốn, lãi suất phát hành bình quân của ngân hàng nhích nhẹ lên 6,1%/năm, trong khi nhóm bất động sản ghi nhận giảm về 10%/năm – dấu hiệu cho thấy rủi ro tín dụng đã phần nào hạ nhiệt và các doanh nghiệp đầu ngành có thể huy động vốn với chi phí thấp hơn.

Thanh khoản thứ cấp phục hồi, áp lực đáo hạn dồn vào cuối năm

Bên cạnh thị trường sơ cấp chững lại, thị trường thứ cấp trong tháng 9 lại ghi nhận sự khởi sắc. Tổng giá trị giao dịch đạt 164,4 nghìn tỷ đồng, tương đương 8,2 nghìn tỷ đồng/ngày, tăng 41,7% so với tháng 8 và 76% so với cùng kỳ năm 2024. Thanh khoản tập trung vào trái phiếu ngân hàng và bất động sản, chiếm gần 73% tổng giá trị giao dịch, trong đó riêng nhóm bất động sản chiếm 44%, tăng gấp đôi so với tháng trước.

Đáng chú ý, cơ cấu kỳ hạn giao dịch có sự dịch chuyển rõ nét: nếu trước đây chủ yếu tập trung vào kỳ hạn ngắn 1-3 năm, thì nay các giao dịch trái phiếu kỳ hạn 3-5 năm đã tăng mạnh, phản ánh sự tự tin hơn của nhà đầu tư tổ chức trước triển vọng ổn định của thị trường.

Về lợi suất, lợi suất giao dịch bình quân của các nhóm ngành tăng nhẹ so với tháng trước, trong đó nhóm bất động sản đạt khoảng 10%, cao hơn đáng kể so với nhóm ngân hàng (khoảng 6%). Các mã có thanh khoản cao trong tháng gồm VBA122001, VHM12501, VIC12509, LPB121036, cho thấy sự quan tâm lớn đối với các trái phiếu đầu Ngành.

Ở chiều ngược lại, hoạt động mua lại trước hạn tiếp tục sôi động. Tổng giá trị mua lại trong tháng đạt 40 nghìn tỷ đồng, tuy giảm 13% so với tháng trước nhưng vẫn ở mức cao. Đáng chú ý, nhóm ngân hàng chiếm gần 86% giá trị mua lại, tương đương 35 nghìn tỷ đồng, cho thấy xu hướng tăng mua lại để kiểm soát thanh khoản và giảm áp lực vốn sau các đợt thanh tra tuân thủ.

Theo FiinGroup, áp lực thanh toán gốc và lãi trái phiếu doanh nghiệp tạm thời giảm trong tháng 10-11, nhưng sẽ tăng vọt lên 45 nghìn tỷ đồng vào tháng 12/2025, chủ yếu ở nhóm bất động sản. Trong nửa đầu năm 2026, riêng nhóm này dự kiến phải thanh toán 54,8 nghìn tỷ đồng, chiếm 70% tổng nghĩa vụ gốc đến hạn, cho thấy, áp lực dòng tiền vẫn tập trung ở khu vực này.

Bức tranh trái phiếu doanh nghiệp tháng 9/2025 cho thấy thị trường vẫn trong giai đoạn “giảm tốc” sau thời gian tăng nóng, với ngân hàng tiếp tục đóng vai trò chủ đạo và bất động sản dần hồi phục có chọn lọc. Việc thanh khoản thứ cấp cải thiện mạnh và mặt bằng lãi suất ổn định là tín hiệu tích cực, song áp lực đáo hạn cuối năm và đầu 2026 vẫn là phép thử quan trọng cho sức khỏe tài chính của doanh nghiệp phát hành và niềm tin của nhà đầu tư.