Tiền mới – Hàng mới: nền tảng để thị trường vốn gánh mục tiêu tăng trưởng GDP 10%

Việc FTSE Russell nâng hạng thị trường chứng khoán (TTCK) Việt Nam lên nhóm “mới nổi thứ cấp” không chỉ là dấu mốc quan trọng trong 25 năm phát triển, mà còn khẳng định vai trò ngày càng lớn của thị trường vốn trong chiến lược tăng trưởng. Để đạt mục tiêu GDP 10% trong thập kỷ tới, thị trường vốn phải trở thành trụ cột, với “tiền mới” và “hàng mới” làm nền tảng dài hạn.

Tăng trưởng 10%: trụ cột phải là thị trường vốn

Sau 25 năm hình thành và phát triển, TTCK Việt Nam vừa chạm cột mốc đáng nhớ khi được FTSE Russell công bố nâng hạng lên nhóm “mới nổi thứ cấp”. Đây không chỉ là thành quả mang tính biểu tượng, mà còn là phép thử cho khả năng hấp thụ dòng vốn quốc tế. Trong bối cảnh nền kinh tế đặt mục tiêu tăng trưởng 8–10% trong thập kỷ tới, câu hỏi lớn đặt ra: Đâu sẽ là trụ cột để biến tham vọng thành hiện thực?

Ông Phạm Lưu Hưng – Kinh tế trưởng Công ty Chứng khoán SSI đã thẳng thắn chia sẻ: Tăng trưởng 10% của Việt Nam sẽ đến từ đâu? Trước Covid-19, GDP trung bình của Việt Nam quanh mức 7%. Nhưng những năm gần đây, tăng trưởng đã có nhiều cải thiện, nhưng để vươn lên 8–10% thì không thể tiếp tục dựa vào tín dụng ngân hàng.

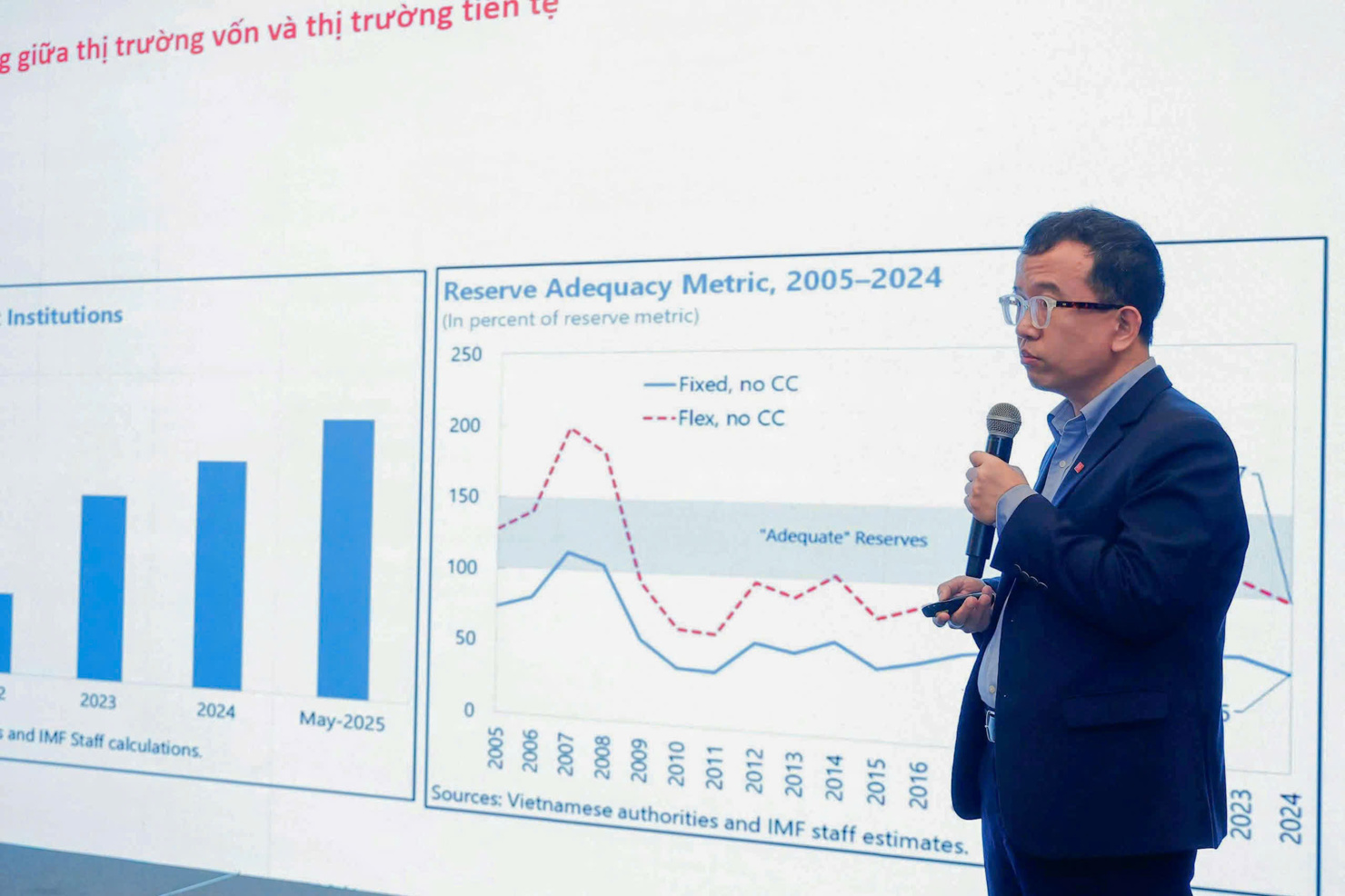

Theo IMF, tỷ lệ tín dụng trên GDP của Việt Nam đã tiệm cận 150% – cao hơn nhiều nền kinh tế mới nổi trong khu vực, vốn chỉ ở mức 80–100%. Ngân hàng Nhà nước buộc phải hỗ trợ các tổ chức yếu kém từ 2022, trong khi dự trữ ngoại hối hạn chế, thường xuyên phải bán USD để giữ ổn định tỷ giá. Ông Hưng cảnh báo: “Nếu phần tăng trưởng vượt 7% vẫn dựa vào ngân hàng, áp lực rủi ro sẽ dồn nén. Động lực đó phải dịch chuyển sang thị trường vốn – nơi có thể chấp nhận khẩu vị rủi ro cao hơn nhưng bền vững hơn”.

“Nếu phần tăng trưởng vượt 7% vẫn dựa vào ngân hàng, áp lực rủi ro sẽ dồn nén. Động lực đó phải dịch chuyển sang thị trường vốn – nơi có thể chấp nhận khẩu vị rủi ro cao hơn nhưng bền vững hơn", Ông Phạm Lưu Hưng

Với 7,7 triệu tỷ đồng tiền gửi dân cư (tương đương 300 tỷ USD), chỉ cần 5% dịch chuyển sang chứng khoán đã tạo ra dòng vốn 15 tỷ USD – lớn hơn nhiều lần vốn ETF hiện hữu. Đây là lợi thế hiếm có: một thị trường mới nổi nhưng sở hữu sức mạnh từ vốn nội, thay vì chỉ phụ thuộc vào dòng tiền ngoại.

Tuy vậy, cạnh tranh trong khu vực ngày càng khốc liệt. Khi Trung Quốc phục hồi mạnh, nhiều quỹ toàn cầu buộc phải ưu tiên phân bổ sang Bắc Kinh, Thượng Hải. Bài học rút ra là để giữ chân dòng vốn quốc tế, Việt Nam không thể chỉ dựa vào nhãn “nâng hạng”, mà phải có hàng hóa đủ hấp dẫn.

Làn sóng IPO 2022 từng sôi động nhưng vẫn hạn chế so với khu vực. Hồng Kông chỉ trong ba quý 2025 đã huy động 24 tỷ USD – gấp nhiều lần quy mô Việt Nam. Cơ cấu ngành nghề trong nước cũng chưa cân bằng: tài chính áp đảo, trong khi tiêu dùng, công nghệ – lĩnh vực hút vốn toàn cầu – lại thiếu vắng. “Nếu xuất hiện thêm các thương vụ trong tiêu dùng, công nghệ, chúng ta mới tạo được sức hút thực sự”, ông Hưng nhận định.

Giải pháp, theo ông, phải đồng bộ: phát triển hệ thống quỹ để biến tiết kiệm thành vốn đầu tư, ưu đãi thuế phí, sớm đưa ra công cụ phòng ngừa rủi ro tỷ giá và hoàn thiện hạ tầng KRX để hỗ trợ giao dịch định lượng. Chỉ khi đó, thị trường vốn mới đủ sức gánh mục tiêu tăng trưởng 10%.

Nâng hạng: Từ danh xưng đến chuẩn mực vận hành

Ở góc nhìn quản lý nhà nước, việc được FTSE Russell nâng hạng chỉ là điểm khởi đầu. Ông Bùi Hoàng Hải – Phó Chủ tịch Ủy ban Chứng khoán Nhà nước (UBCKNN) – nhấn mạnh, nâng hạng không phải là thành tích để báo cáo, mà là thước đo cho khả năng vận hành thị trường theo chuẩn mực quốc tế: “Điều quan trọng là chúng ta có đủ năng lực tiếp nhận và quản lý dòng vốn lớn mà không tạo ra rủi ro hệ thống hay không”.

Từ quan điểm này, UBCKNN coi nâng hạng là “cửa vào” để Việt Nam bước ra sân chơi toàn cầu, còn nhiệm vụ thực sự là củng cố nền tảng để trụ vững. Chính vì vậy, cơ quan quản lý triển khai đồng bộ cả hai phía: cầu – tạo điều kiện cho nhà đầu tư; và cung – bảo đảm hàng hóa chất lượng, đa dạng.

Ở phía cầu, UBCKNN đã yêu cầu công bố thông tin song ngữ, đảm bảo nhà đầu tư ngoại tiếp cận cùng lúc với nhà đầu tư trong nước. Các quy trình về chuyển tiền, thanh toán ngoại hối được rà soát để giảm rủi ro tỷ giá, đồng thời từng bước triển khai cơ chế giao dịch trực tiếp với các công ty môi giới toàn cầu, nhằm tăng tính minh bạch và an toàn.

Ở phía cung, điểm nghẽn lớn nhất là khoảng cách từ IPO đến niêm yết đã được tháo gỡ nhờ cải cách khung pháp lý, rút ngắn đáng kể thời gian lên sàn. UBCKNN cũng khuyến khích doanh nghiệp FDI niêm yết tại Việt Nam, bổ sung “hàng hóa chất lượng” và nâng chuẩn quản trị. Song song với cổ phiếu, cơ quan quản lý chú trọng phát triển thị trường trái phiếu doanh nghiệp – đặc biệt trái phiếu hạ tầng – để cung cấp nguồn vốn dài hạn cho nền kinh tế, đồng thời mở rộng sản phẩm phái sinh và chỉ số mới nhằm đa dạng hóa công cụ đầu tư.

“Nâng hạng thị trường là thước đo cho khả năng vận hành theo chuẩn mực quốc tế, và điều cốt yếu là Việt Nam phải đủ năng lực tiếp nhận, quản lý dòng vốn lớn mà vẫn bảo đảm an toàn hệ thống”, Ông Bùi Hoàng Hải, Phó Chủ tịch UBCKNN

Những cải cách này không tách rời định hướng chiến lược cấp quốc gia. Tháng 9/2025, Thủ tướng đã ban hành Quyết định 2014/QĐ-TTg phê duyệt Chiến lược Phát triển thị trường vốn đến 2030, đặt mục tiêu nâng tỷ trọng thị trường vốn lên 120% GDP và từng bước hội nhập với chuẩn mực quốc tế. Trước đó, Nghị định 245/2025 về trái phiếu doanh nghiệp và quản trị công ty cũng được ban hành, nhằm tạo nền tảng pháp lý cho một thị trường minh bạch, kỷ luật và bền vững hơn.

Ông Hải khẳng định, đây là những bước đi cần thiết để không chỉ duy trì nâng hạng theo FTSE, mà còn hướng tới mục tiêu lớn hơn: gia nhập MSCI Emerging Markets trong giai đoạn 2027–2028: “Nâng hạng chỉ là vạch xuất phát. Đích đến thực sự là xây dựng một thị trường vốn minh bạch, bền vững và đạt chuẩn quốc tế, nơi không chỉ thu hút dòng vốn ngoại mà còn giữ chân dòng vốn nội".

Tiền mới – Hàng mới: Nền tảng cho chu kỳ mới

Động lực tăng trưởng sẽ chỉ thực sự bền vững khi thị trường có cả dòng tiền mạnh mẽ và hàng hóa phong phú. Đó chính là ý nghĩa của “tiền mới – hàng mới”: Tiền đến từ cả trong và ngoài nước, hàng đến từ cả doanh nghiệp niêm yết lẫn những sản phẩm tài chính mới mẻ theo chuẩn quốc tế.

TS. Cấn Văn Lực – Kinh tế trưởng BIDV, tính toán, để đạt tăng trưởng GDP 7,5–8% mỗi năm, Việt Nam cần tới 270 tỷ USD vốn đầu tư. Trong khi đó, thị trường vốn mới đáp ứng khoảng 14%. “Nếu không nâng tỷ lệ này lên ít nhất 25% vào năm 2030, mục tiêu tăng trưởng sẽ rất khó”, ông Lực nhấn mạnh.

Ở góc nhìn hàng hóa, ông Nguyễn Minh Tuấn – CEO AFA Capital, ví von: “Thị trường Việt Nam giống bất động sản cao cấp: tiền nhiều nhưng ít hàng phù hợp”. Ông Tuấn cho rằng, cổ phiếu hiện tập trung vào tài chính, bất động sản, trong khi thiếu vắng doanh nghiệp sản xuất, công nghệ – những lĩnh vực vốn ngoại săn tìm. Giải pháp là có cơ chế “sandbox” cho fintech, khởi nghiệp niêm yết sớm, đồng thời nghiên cứu triển khai chứng chỉ lưu ký không quyền biểu quyết (NVDR) để tháo gỡ room ngoại.

Từ góc độ thành viên thị trường, ông Nguyễn Đức Thông – Tổng Giám đốc SSI – nhấn mạnh nhu cầu phát triển các sản phẩm phái sinh mới, đặc biệt là quyền chọn, nhằm đa dạng hóa khẩu vị rủi ro và tăng thanh khoản cho thị trường cơ sở.

Với góc nhìn khác, ông Lê Minh – Tổng Giám đốc VIS Rating, liên hệ câu chuyện nâng hạng cổ phiếu với trái phiếu: "Hy Lạp thành công khi đạt investment grade, nhờ đó hút mạnh dòng vốn dài hạn. Với Việt Nam, đạt investment grade phải là mục tiêu chiến lược đến 2030. Khi đó, trái phiếu mới thực sự trở thành bệ đỡ cho nâng hạng MSCI".

Điểm chung trong tất cả phân tích là vai trò của dòng vốn nội. Nhà đầu tư trong nước, với gần 300 tỷ USD tiền gửi, mới là lực lượng quyết định. Chỉ cần một phần nhỏ tiết kiệm chuyển sang chứng khoán, quy mô đã vượt xa các gói ETF quốc tế. Nói cách khác, nâng hạng quan trọng, nhưng chìa khóa bền vững là tạo cơ chế để vốn nội “chảy” vào thị trường.

Không chỉ vậy, dòng vốn toàn cầu đang dịch chuyển mạnh theo xu hướng ESG và tài chính xanh. Việc triển khai Danh mục phân loại xanh và các sản phẩm gắn với tín chỉ carbon sẽ là “hàng mới” giúp Việt Nam đón được dòng vốn dài hạn, đồng thời phục vụ yêu cầu phát triển bền vững. Đây chính là cầu nối giữa mục tiêu tăng trưởng cao và phát triển bền vững.