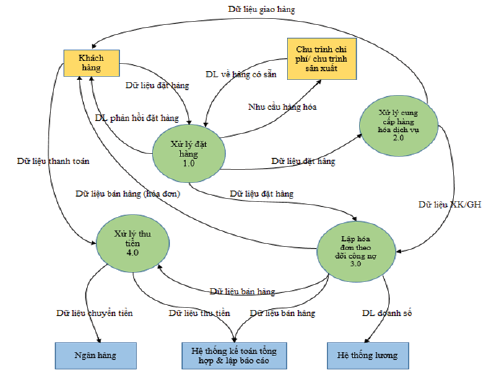

Chu trình doanh thu là tập hợp các hoạt động kinh doanh và hoạt động xử lý thông tin liên quan đến quá trình bán hàng, cung cấp dịch vụ và nhận thanh toán tiền của khách hàng (Hình 1). Mục tiêu chính của chu trình doanh thu là cung cấp hàng hóa dịch vụ đúng nơi, đúng thời điểm với mức giá phù hợp và thu được tiền từ khách hàng.

Các hoạt động chính trong chu trình doanh thu

- Xử lý đặt hàng:

Đây là hoạt động đầu tiên của chu trình doanh thu và là nội dung quan trọng, cần thiết làm cơ sở cho các hoạt động, các bộ phận chức năng thực hiện các hoạt động trong chu trình doanh thu liên quan đến tính hợp lệ của nghiệp vụ bán hàng. Hoạt động này tiếp nhận các yêu cầu của khách hàng, xem xét khả năng, điều kiện để đáp ứng các yêu cầu của khách hàng và thông tin lại cho khách hàng về kết quả xử lý yêu cầu đặt hàng.

Các hoạt động chi tiết bao gồm kiểm tra hàng hóa, kiểm tra khách hàng và phê chuẩn đặt hàng. Để đi đến hoạt động cuối cùng là phê chuẩn đặt hàng thì trước tiên đơn vị cần xem xét khả năng đáp ứng yêu cầu hàng hóa/dịch vụ thông qua việc truy xuất các thông tin về hàng hóa/dịch vụ, về khả năng hiện có của hàng hóa/dịch vụ có thể cung cấp.

Tiếp theo là kiểm tra thông tin của khách hàng về khả năng thanh toán, giới hạn nợ hoặc các điều kiện về pháp luật thông qua các thông tin lưu trữ về khách hàng, mạng internet… Kết quả xử lý yêu cầu đặt hàng của khách hàng là chấp nhận hoặc từ chối. Khi yêu cầu đặt hàng được chấp thuận thì các hoạt động tiếp theo của chu trình doanh thu sẽ được thực hiện.

- Xử lý cung cấp hàng hóa/dịch vụ:

Sau khi yêu cầu đặt hàng của khách hàng được chấp thuận, DN sẽ tiến hành cung cấp hàng hóa/dịch vụ. Các hoạt động chi tiết bao gồm xuất kho, giao hàng hoặc thực hiện các lao vụ, dịch vụ cung cấp cho khách hàng. Dòng thông tin được tạo ra từ hoạt động này sẽ thể hiện nội dung thực tế đã xuất kho, giao hàng hoặc nghiệm thu cho khách hàng. Thông tin xuất kho, giao hàng cần được ghi nhận vào hệ thống kế toán của DN và chuyển đến các hoạt động và bộ phận chức năng liên quan.

- Lập hóa đơn và theo dõi công nợ:

Khi hoạt động bán hàng là hợp lệ, hàng hóa/dịch vụ đã được giao thì hóa đơn được lập và gửi cho khách hàng trong ngày cùng với ngày giao hàng, sau đó thông tin bán hàng được ghi nhận vào hệ thống kế toán chi tiết theo từng khách hàng và theo dõi công nợ.

- Xử lý thu tiền:

Sau khi hoạt động bán hàng đã được thực hiện, hoạt động thu tiền được tổ chức, theo dõi. Yêu cầu của hoạt động này là đảm bảo thu đúng, thu đủ và thu kịp thời các hoạt động bán hàng/cung cấp dịch vụ đã thực hiện. Hoạt động thu tiền cần được ghi nhận vào hệ thống kế toán. Kế toán có thể theo dõi các khoản thanh toán theo từng khách hàng, từng hóa đơn hoặc kết chuyển số dư công nợ theo từng khách hàng.

Các chức năng khác

- Giải quyết hàng bán bị trả lại và giảm giá hàng bán:

Theo chính sách hay thỏa thuận bán hàng, trong một số trường hợp cụ thể, đơn vị có thể chấp nhận cho khách hàng được trả lại hàng hoặc giảm giá hàng bán. Trong tình huống này cần có các hoạt động xét duyệt trả lại hàng hoặc giảm giá hàng bán, thực hiện hoạt động và ghi nhận thông tin vào hệ thống kế toán.

- Xử lý các khoản nợ quá hạn:

Trong tình huống khách hàng mất khả năng thanh toán hay khi đến hạn thanh toán mọi nỗ lực nhằm thu tiền khách hàng đều thất bại, lúc này kế toán cần tiến hành các thủ tục lập dự phòng nợ phải thu khó đòi hoặc xóa nợ theo quy định của pháp luật. Khi đó, hoạt động quan trọng là phải xét duyệt khoản lập dự phòng hoặc xóa nợ phải thu và ghi sổ kế toán.

Các chứng từ sử dụng trong chu trình doanh thu

- Đơn đặt hàng:

Đơn đặt hàng do người mua lập gửi cho người bán. Các thông tin cơ bản cần có trong đơn đặt hàng như: tên chứng từ, ngày và số chứng từ, thông tin khách hàng, thông tin về hàng hóa/dịch vụ, mã số hàng hóa, tên hàng hóa, quy cách, số lượng, đơn giá, thời gian giao hàng, địa điểm giao hàng và các thông tin liên quan khác.

- Lệnh bán hàng:

Là chứng từ mệnh lệnh do bộ phận bán hàng lập căn cứ vào đơn đặt hàng của khách hàng. Chứng từ này thường được sử dụng trong nội bộ của DN và tên gọi có thể thay đổi tùy theo đối tượng nhận thông tin để thực hiện mệnh lệnh như lệnh sản xuất, lệnh xuất kho, lệnh giao hàng…

- Hợp đồng bán hàng:

Được sử dụng khi có sự cam kết ràng buộc giữa khách hàng và DN về nội dung yêu cầu của khách hàng đã được cho phép thực hiện. Đây là chứng từ pháp lý cho hoạt động bán hàng. Trên hợp đồng cần thể hiện các thông tin về người mua - người bán, thông tin về hàng hóa/dịch vụ, thông tin về giao hàng, trách nhiệm của bên mua - bên bán, thỏa thuận về bảo hành, giải quyết tranh chấp…

- Hóa đơn bán hàng:

Do bộ phận kế toán lập trên cơ sở kiểm tra tính hợp lý, hợp pháp, hợp lệ của các chứng từ liên quan đến nghiệp vụ bán hàng. Chứng từ này là căn cứ để ghi nhận doanh thu và nghĩa vụ thuế phải nộp. Hiện nay DN bắt buộc phải sử dụng hóa đơn điện tử có mã hoặc không có mã theo quy định tại Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 và Thông tư số 78/2021/TT-BTC ngày 17/9/2021.

Các chứng từ khác được sử dụng trong chu trình doanh thu như phiếu xuất kho, phiếu giao hàng, phiếu thu/giấy báo có, phiếu nhập kho (hàng bán bị trả lại)…

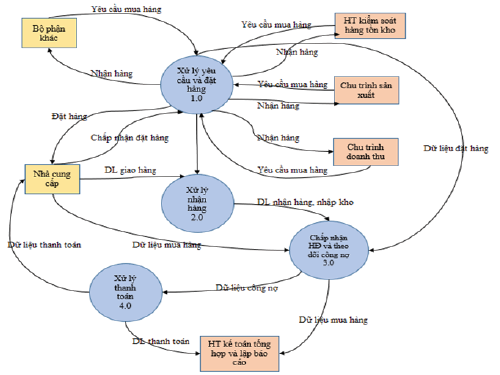

Chu trình chi phí (mua hàng - trả tiền)

Hình 2: Dòng dữ liệu cấp 0 chu trình chi phí