Hai điểm tựa cho thị trường chứng khoán năm 2026

Thị trường chứng khoán (TTCK) Việt Nam đang tiến tới năm 2026 trong bối cảnh nhiều biến số vĩ mô chuyển trạng thái, từ lãi suất hạ nhiệt đến điều kiện tài chính toàn cầu đảo chiều.

Điều kiện tài chính đảo chiều theo hướng thuận lợi: điểm tựa đầu tiên cho thị trường

Sự thay đổi quan trọng nhất đối với TTCK Việt Nam khi bước sang năm 2026 bắt nguồn từ sự đảo chiều của điều kiện tài chính toàn cầu. Sau giai đoạn 2022–2024 với lãi suất cao kỷ lục và đồng USD ở vùng mạnh, Cục Dự trữ Liên bang Mỹ (FED) đã chuyển sang chu kỳ giảm lãi suất từ cuối 2025, đồng thời thu hẹp tốc độ thắt chặt định lượng (QT). Mặt bằng lãi suất quốc tế hạ nhiệt kéo theo sự suy yếu của chỉ số DXY, qua đó giảm áp lực lên tỷ giá USD/VND và tạo khoảng trống để chính sách tiền tệ trong nước vận hành chủ động hơn.

Nhờ tỷ giá ổn định, Ngân hàng Nhà nước (NHNN) có thể duy trì mặt bằng lãi suất thấp – điều khó thực hiện trong giai đoạn 2022–2023 khi chênh lệch lãi suất VND – USD quá hẹp. Theo Trung tâm Phân tích Công ty Cổ phần Chứng khoán Mirae Asset Việt Nam (MAS Research), lãi suất huy động kỳ hạn 12 tháng hiện ở mức 4,2–4,8%/năm – thấp nhất 10 năm. Lãi suất cho vay giảm tương ứng, giúp hạ chi phí vốn và giải tỏa áp lực dòng tiền cho doanh nghiệp niêm yết.

Tăng trưởng tín dụng cũng duy trì tích cực. MAS Research ước tính, tín dụng 9 tháng đầu năm 2025 tăng 13,4% so với cuối 2024, tương đương gần 20% so với cùng kỳ. Nếu xu hướng này tiếp tục, tín dụng cả năm có thể đạt 16–18% – mức hiếm gặp trong bối cảnh kinh tế toàn cầu còn nhiều biến động. Điều đáng chú ý là tín dụng phân bổ theo hướng “kiến tạo tăng trưởng”, ưu tiên sản xuất – chế biến, thương mại – dịch vụ, logistics, năng lượng và xuất khẩu thay vì dồn vào bất động sản đầu cơ như các chu kỳ trước.

Điểm khác biệt của giai đoạn hướng tới 2026 là ba điều kiện hiếm khi đồng thời xuất hiện – lãi suất giảm, tỷ giá ổn định và cầu tín dụng mạnh – nay đang cùng hội tụ. Nhiều năm trước, thị trường thường chỉ có một hoặc hai yếu tố thuận lợi; hiếm khi cả ba cùng nằm trong trạng thái hỗ trợ. Sự kết hợp này tạo ra một “điều kiện tài chính thuận lợi” đúng nghĩa, vừa hạ chi phí vốn, vừa cải thiện khẩu vị rủi ro, đồng thời giúp cổ phiếu trở nên hấp dẫn hơn so với tiền gửi và trái phiếu.

Về định giá, lãi suất thấp làm giảm tỷ suất chiết khấu và nâng mức P/E hợp lý của thị trường. Khi lãi suất tiền gửi duy trì quanh 4–5%/năm, chi phí cơ hội của việc nắm giữ tiền giảm, khiến dòng tiền nhàn rỗi có xu hướng tìm đến tài sản rủi ro có kỳ vọng sinh lời cao hơn. Đây là kênh truyền dẫn quan trọng giúp lãi suất thấp trở thành động lực trực tiếp nâng đỡ thị trường.

Khi lãi suất, tỷ giá và tín dụng cùng thuận lợi, điều kiện tài chính không còn là rào cản mà trở thành lực đẩy cho thị trường chứng khoán.

Tổng hợp lại, năm 2026 mở ra trong bối cảnh các biến số tài chính – lãi suất, tỷ giá và tín dụng – cùng chuyển sang trạng thái thuận lợi. Đây là nền tảng đầu tiên và quan trọng nhất để TTCK bước vào một quỹ đạo vận động mới sau nhiều năm ưu tiên phòng thủ.

Lợi nhuận, định giá và dòng vốn: nội lực thị trường được củng cố mạnh hơn

Nếu điều kiện tài chính là điểm tựa bên ngoài, thì nội lực thị trường – gồm lợi nhuận doanh nghiệp, định giá và chất lượng dòng vốn – lại là yếu tố quyết định xu hướng trung hạn của chứng khoán Việt Nam trong năm 2026.

Trước hết, chu kỳ lợi nhuận đã bước sang giai đoạn phục hồi thực chất. Sau hai năm nền thấp 2022–2023, tăng trưởng lợi nhuận sau thuế 12 tháng của VN-Index đến quý III/2025 đã quay lại mức hai chữ số, với sự lan tỏa rộng hơn sang nhiều nhóm ngành thay vì chỉ tập trung ở ngân hàng. Các động lực đến từ chi phí vốn giảm, tiêu dùng phục hồi, đầu tư công vào cao điểm và hoạt động sản xuất – xuất khẩu cải thiện đã đem lại sự vững chắc cho đà tăng trưởng này. Đáng chú ý, nhóm ngân hàng – vốn chiếm tỷ trọng lớn nhất trong VN-Index – duy trì mức tăng lợi nhuận quanh 20–22% nhờ tín dụng mạnh và NIM tạo đáy, qua đó giúp giảm rủi ro hệ thống và tạo “mỏ neo” cho thị trường.

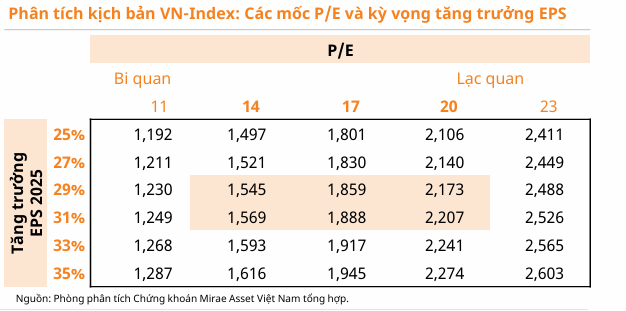

Trong bối cảnh lợi nhuận tốt dần lên, định giá của thị trường vẫn còn dư địa mở rộng. VN-Index hiện giao dịch quanh P/E 15,5 lần – thấp hơn mức trung bình 5 năm và thấp hơn mặt bằng chung của nhiều thị trường mới nổi. Theo ma trận định giá MAS Research, với tăng trưởng EPS năm 2025–2026 dự kiến đạt 25–35%, vùng giá hợp lý của VN-Index dao động 1.500–2.100 điểm tùy theo mức P/E thị trường chấp nhận. Điều này cho thấy thị trường không đắt; thậm chí đang nằm dưới mức định giá phù hợp khi so sánh với sức bật lợi nhuận được dự báo.

Đi cùng định giá, cấu trúc dòng vốn cũng đang có sự chuyển đổi mang tính dài hạn. Sau thời gian dài phụ thuộc vào giao dịch khối ngoại, thị trường đang chứng kiến sự gia tăng vai trò của dòng vốn tổ chức nội – bao gồm quỹ mở, bảo hiểm và các định chế tài chính. Tỷ trọng giao dịch của khối này hiện lên đến 36%, giúp độ ổn định của thị trường cải thiện rõ rệt. Dòng vốn nội có đặc điểm ít bị tác động bởi biến động tỷ giá, tầm nhìn dài hơn và giao dịch theo phân tích cơ bản. Đây là yếu tố quan trọng khi xét đến sự bền vững của một chu kỳ tăng trưởng.

Ở chiều còn lại, khối ngoại dù giảm mua trong giai đoạn trước nhưng đang đứng trước khả năng quay lại khi rủi ro tỷ giá giảm và tiến trình nâng hạng thị trường được đẩy nhanh. Việc FTSE Russell đưa Việt Nam từ nhóm cận biên (Frontier) lên nhóm thị trường mới nổi thứ cấp (Secondary Emerging) không phải điểm tựa độc lập, nhưng là yếu tố bổ trợ quan trọng trong xu hướng nâng cao chất lượng dòng vốn. Các yêu cầu cao hơn về vận hành – từ hệ thống KRX, hệ thống đối tác bù trừ trung tâm (CCP), đến chuẩn báo cáo tài chính quốc tế (IFRS) – sẽ giúp thị trường đáp ứng chuẩn mực quốc tế, qua đó mở ra không gian mới cho dòng vốn thụ động và chủ động quy mô lớn.

Tổng thế, nội lực thị trường năm 2026 được củng cố trên ba trụ chính: lợi nhuận phục hồi theo chiều rộng, định giá hấp dẫn và cấu trúc dòng vốn ngày càng bền vững hơn. Đây chính là điểm tựa thứ hai, giúp thị trường duy trì được đà tăng trưởng trung hạn và đủ sức hấp thụ các biến động từ bên ngoài.

Hai điểm tựa hội tụ và triển vọng TTCK năm 2026

Khi hai điểm tựa – điều kiện tài chính thuận lợi và nội lực thị trường cải thiện – đồng thời hình thành, TTCK Việt Nam bước vào 2026 với nền tảng rõ ràng hơn để mở rộng thanh khoản và nâng kỳ vọng định giá. Đây không phải là sự bùng nổ nhất thời, mà là một sự tái cấu trúc nền tảng: lãi suất thấp tạo ra bối cảnh mềm cho dòng vốn; còn lợi nhuận và định giá tạo ra nội lực vững cho trung hạn.

Sự hội tụ này mở ra cơ hội cho những nhóm ngành phản ánh trực tiếp hai điểm tựa. Ngân hàng tiếp tục là nhóm dẫn dắt nhờ tín dụng mạnh và chi phí vốn giảm. Chứng khoán hưởng lợi từ thanh khoản cải thiện và nguồn cung cổ phiếu mới trong làn sóng IPO – niêm yết. Nhóm tiêu dùng – bán lẻ được kích hoạt bởi thu nhập thực tăng và tâm lý chi tiêu phục hồi. Nhóm hạ tầng – vật liệu – khu công nghiệp hưởng lợi từ đầu tư công và FDI giải ngân mạnh. Công nghệ, tiện ích và năng lượng tái tạo phản ánh sự thay đổi cơ cấu của nền kinh tế khi bước vào giai đoạn 2026–2030.

Năm 2026 là năm bản lề – không phải vì thị trường sẽ bứt phá tức thì, mà vì hai điểm tựa lớn đang hình thành đủ đầy để tạo đà cho chuỗi tăng trưởng dài hơn. Với những nhà đầu tư ưu tiên tầm nhìn trung – dài hạn, đây là thời điểm thích hợp để đọc đúng cấu trúc thị trường thay vì tìm kiếm các nhịp sóng ngắn. Khi môi trường vĩ mô trở nên thuận và nội lực doanh nghiệp khỏe hơn, hai điểm tựa này đủ sức nâng đỡ thị trường trước những biến động không tránh khỏi, đồng thời tạo nền cho câu chuyện tăng trưởng bền vững của chứng khoán Việt Nam trong năm 2026.