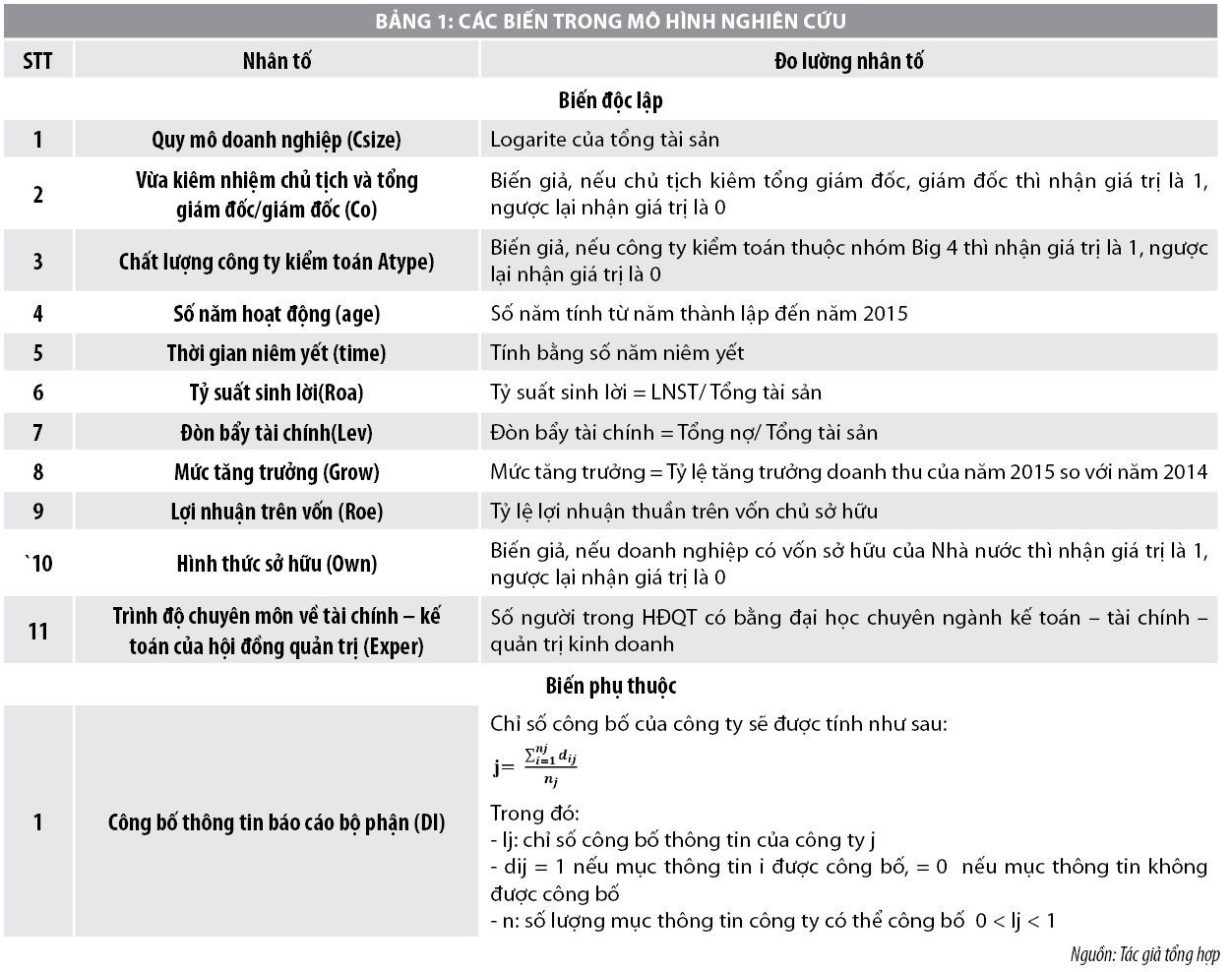

Nghiên cứu này nhằm xác định các yếu tố ảnh hưởng đến việc công bố thông tin báo cáo bộ phận tại các công ty niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) trong giai đoạn 2017-2019. Kết quả nghiên cứu cho thấy, có 4 yếu tố tác động thuận chiều đến công bố thông tin báo cáo bộ phận gồm: Quy mô doanh nghiệp; Số năm hoạt động; Tỷ suất sinh lời; Trình độ chuyên môn về tài chính - kế toán của hội đồng quản trị. Có 2 yếu tố tác động ngược chiều gồm: Chất lượng công ty kiểm toán; Thời gian niêm yết. Trên cơ sở đó, bài viết đưa ra kiến nghị hoàn thiện công bố thông tin báo cáo bộ phận các doanh nghiệp niêm yết.

Ảnh minh họa. Nguồn: Internet.

Giới thiệu

Theo Marino Turcic (2012) báo cáo bộ phận là khuôn khổ để trình bày thông tin về hoạt động của bộ phận hoạt động theo cách mà người dùng báo cáo tài chính có thể xem xét lại, bằng cách tổng hợp các bộ phận hoạt động theo tiêu chí tổng hợp hoặc riêng lẻ cho một bộ phận hoạt động. Nghiên cứu của Baldwin (1984) cho thấy, các báo cáo bộ phận đã giúp cho các chuyên gia phân tích dự đoán chính xác hơn tình hình của doanh nghiệp.

Báo cáo bộ phận về cơ bản là không thể thiếu và đặc biệt cần thiết trong quá trình phân tích đầu tư (Hiệp hội nghiên cứu và quản lý đầu tư, 1992). Thông tin bộ phận là một nguồn thông tin quan trọng cho các nhà phân tích tài chính khi định giá một công ty (Brown, 1997). Báo cáo bộ phận giúp giải quyết các dòng tiền trong tương lai dưới sự tác động của môi trường kinh tế và do đó giúp các nhà đầu tư định giá công ty (Tse, 1998; Givoly et al., 1999). Epstein và Palepu (1999) thực hiện một cuộc khảo sát với 140 nhà phân tích tài chính, kết quả nghiên cứu cho thấy thông tin báo cáo bộ phận là dữ liệu quan trọng nhất cho các quyết định đầu tư.

Các nghiên cứu này đóng góp cơ sở lý thuyết quan trọng về công bố thông tin báo cáo bộ phận, các nhân tố tác động đến công bố thông tin báo cáo bộ phận. Tuy nhiên, mỗi nghiên cứu lại thực hiện ở những phạm vi nghiên cứu cũng như lựa chọn đối tượng nghiên cứu khác nhau… Bài viết này nghiên cứu bổ sung về các yếu tố ảnh hưởng đến công bố thông tin báo cáo bộ phận, từ đó đề xuất các kiến nghị góp phần nâng cao công bố thông tin bộ phận của các công ty niêm yết trên HOSE.

Cơ sở lý thuyết

IFRS 8 (IASB 2006a) hiện là tiêu chuẩn báo cáo bộ phận áp dụng cho các công ty lập báo cáo tài chính hợp nhất theo chuẩn mực kế toán quốc tế, IFRS 8 là tiêu chuẩn báo cáo bộ phận thứ ba của IASB/IASC, sau IAS 14 và IAS 14- được sửa đổi (IAS 14R).

Crawford, L., và cộng sự (2012) nhấn mạnh rằng yếu tố cải tiến quan trọng nhất của IFRS 8 so với IAS 14R là việc tiếp cận theo cách thức quản lý và điều này dẫn đến những thay đổi tiềm năng trong việc chuẩn bị công bố thông tin báo cáo bộ phận theo ba khía cạnh: Xác định bộ phận hoạt động; Các khoản mục kế toán bắt buộc phải công bố; Tiêu chí đánh giá.

Tại Việt Nam, năm 2005, Chuẩn mực kế toán số 28 (VAS28) - Báo cáo bộ phận chính thức được ban hành. Mục đích của chuẩn mực là quy định các vấn đề liên quan đến các bộ phận thông tin cần được cung cấp trên thuyết minh BCTC bao gồm các lĩnh vực khác nhau theo lĩnh vực kinh doanh và khu vực địa lý của doanh nghiệp. Nhờ đó mà các đối tượng sử dụng BCTC nhìn nhận đúng về rủi ro cũng như lợi ích kinh tế của doanh nghiệp theo từng hoạt động và do vậy đánh giá đúng hơn về doanh nghiệp hoạt động ra sao.

Mặc dù, VAS 28 chưa có những cập nhật theo IFRS 8, với việc quy định nguyên tắc và phương pháp thiết lập các thông tin tài chính theo bộ phận (lĩnh vực kinh doanh hoặc/và các khu vực địa lý) khác nhau của doanh nghiệp, tuy nhiên, VAS 28 vẫn có ý nghĩa trong việc giúp các đối tượng sử dụng báo cáo tài chính đánh giá đúng các rủi ro và lợi ích kinh tế của doanh nghiệp và có những nhận xét xác đáng về doanh nghiệp (Phan Thị Thu Trang, 2017).

Tổng quan nghiên cứu

Các nghiên cứu nước ngoài

- Nghiên cứu về chuẩn mực kế toán báo cáo bộ phận: Một số tác giả tiêu biểu cho hướng nghiên cứu này như Crawford, L., và cộng sự (2012) đã so sánh các yêu cầu của IAS 14R và IFRS 8 ở các tiêu chí như: Tiêu chuẩn xác định bộ phận cần lập BCBP; Định nghĩa bộ phận; Các loại bộ phận; Đo lường; Công bố thông tin chung; Đối chiếu; Công bố bộ phận; Công bố thông tin chung (toàn thực thể). Manuela Lucchese và cộng sự (2016) nhấn mạnh rằng, yếu tố cải tiến quan trọng nhất của IFRS 8 so với IAS 14R là việc tiếp cận theo cách thức quản lý và điều này dẫn đến những thay đổi tiềm năng trong việc chuẩn bị công bố thông tin báo cáo bộ phận theo ba khía cạnh: Xác định bộ phận hoạt động; Các khoản mục kế toán bắt buộc phải công bố; Tiêu chí đánh giá.

- Nghiên cứu về vai trò của thông tin báo cáo bộ phận: Baldwin (1984) cho thấy, các báo cáo bộ phận đã giúp cho các chuyên gia phân tích dự đoán chính xác hơn tình hình của doanh nghiệp. Báo cáo bộ phận về cơ bản là không thể thiếu và đặc biệt cần thiết trong quá trình phân tích đầu tư (Hiệp hội nghiên cứu và quản lý đầu tư, 1992). Thông tin bộ phận là một nguồn thông tin quan trọng cho các nhà phân tích tài chính khi định giá một công ty (Brown, 1997). Epstein và Palepu (1999) thực hiện một cuộc khảo sát với 140 nhà phân tích tài chính, kết quả nghiên cứu cho thấy thông tin báo cáo bộ phận là dữ liệu quan trọng nhất cho các quyết định đầu tư.

- Nghiên cứu về tác động của IFRS 8 đối với công bố thông tin báo cáo bộ phận: Nghiên cứu về tác động của IFRS 8 đối với công bố thông tin báo cáo bộ phận đã được nhiều tác giả thực hiện, tuy nhiên, kết quả nghiên cứu về tác động của vận dụng IFRS 8 đối với công bố thông tin báo cáo bộ phận hiện vẫn chưa thống nhất. Một số nghiên cứu cho thấy vận dụng IFRS 8 làm tăng công bố thông tin báo cáo bộ phận như Mardini et al. (2012), Nichols et al. (2012), Aleksanyan and Danbolt (2015)… Một số nghiên cứu tìm thấy bằng chứng thực nghiệm cho việc vận dụng IFRS 8 làm giảm công bố thông tin báo cáo bộ phận như Crawford et al. (2012), Nichols et al. (2012), Leung and Verriest (2015)…

- Nghiên cứu về các nhân tố tác động đến công bố thông tin báo cáo bộ phận: Nhiều nghiên cứu được thực hiện nhằm xác định các nhân tố tác động đến công bố thông tin báo cáo bộ phận, các nhân tố được xác định gồm: Lợi nhuận bất thường, công ty kiểm toán, Tuổi, Độ phức tạp của công ty, Quy mô công ty, Bán hàng nước ngoài, Sự phát triển, Cạnh tranh trong ngành, Đòn bẩy, Tài chính bên ngoài, Khả năng sinh lời… (Blanco et al., 2015; Bugeja et al., 2015; Leung và Verriest, 2015; Pardal et al., 2015). Các nhân tố này có thể thúc đẩy các nhà quản lý theo các cách khác nhau để cung cấp báo cáo bộ phận.

Các nghiên cứu trong nước

- Nghiên cứu về chuẩn mực kế toán báo cáo bộ phận: Đàm Thị Kim Oanh (2018) thực hiện Nghiên cứu về chuẩn mực kế toán về báo cáo bộ phận: Thế giới và Việt Nam", từ đó cho rằng, VAS 28 khá tương đồng với IAS 14 về đối tượng áp dụng, cách thức xác định bộ phận cần báo cũng như nội dung cần trình bày trên BCBP. IFRS 8 tiếp cận theo hướng thông tin quản lý doanh nghiệp, giúp cho doanh nghiệp dễ dàng và chủ động hơn khi cung cấp thông tin bộ phận. Trong khi đó, VAS 28 lại cứng nhắc hơn trong quy định lập BCBP, yêu cầu doanh nghiệp phải lập BCBP theo lĩnh vực kinh doanh và lĩnh vực địa lý.

- Nghiên cứu về vai trò của thông tin báo cáo bộ phận: Phan Thị Thu Trang (2017) cho rằng, VAS 28 có ý nghĩa trong việc giúp các đối tượng sử dụng báo cáo tài chính đánh giá đúng các rủi ro và lợi ích kinh tế của doanh nghiệp và có những nhận xét xác đáng về doanh nghiệp. Huỳnh Thị Thùy Dung (2017) khẳng định thông tin báo cáo bộ phận đóng vai trò quan trọng trong quá trình ra quyết định của người sử dụng thông tin.

- Nghiên cứu về các nhân tố tác động đến công bố thông tin báo cáo bộ phận: Tại Việt Nam, các nghiên cứu về các nhân tố tác động đến công bố thông tin báo cáo bộ phận được nhiều tác giả lựa chọn nghiên cứu như Trần Viết Hoàng (2015); Huỳnh Thị Thùy Dung (2017); Phan Thị Thu Trang (2017); Cao Khắc Ba (2017)...

Phương pháp nghiên cứu

Nghiên cứu được tiến hành theo 5 bước gồm: Thống kê mô tả; Phân tích tương quan; Hồi quy mô hình Pool OLS; Kiểm định giả thuyết nghiên cứu (Kiểm định đa cộng tuyến, kiểm định phương sai thay đổi, kiểm định tự tương quan) và lựa chọn mô hình phù hợp (Ước lượng với Pool OLS, ước lượng với Fem, ước lượng với Rem, so sánh sự phù hợp của mô hình Fem và Rem, kiểm định các khuyết tật của mô hình, hồi quy ước lượng bình phương bé nhất tổng quát khả thi FGLS. Từ kết quả nghiên cứu sẽ đưa ra các khuyến nghị.

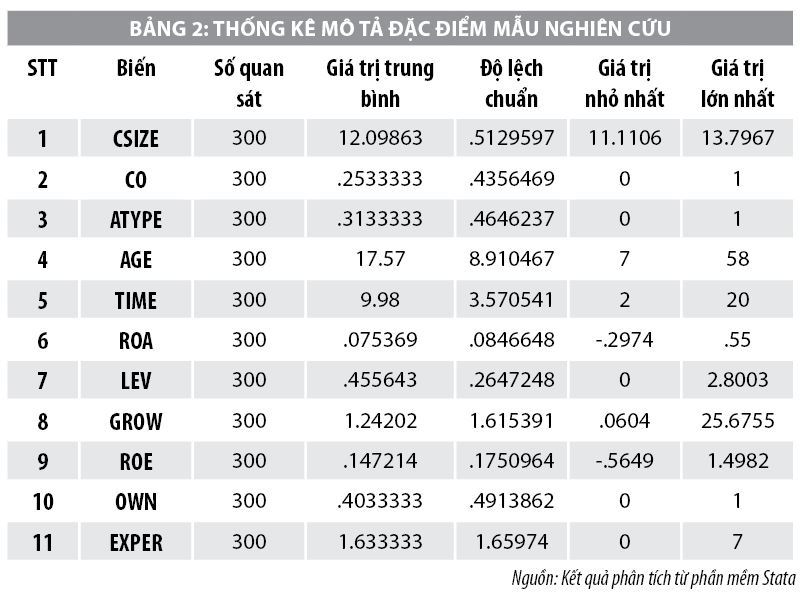

Số liệu nghiên cứu nghiên cứu tiến hành thu thập dữ liệu thứ cấp từ báo cáo tài chính, báo cáo thường niên của 100 doanh nghiệp trong khoảng thời gian 3 năm từ 2017 – 2019. Dữ liệu sau khi thu thập sẽ được xử lý bởi phần mềm thống kê Stata15.

Qua kết quả đo lường mức độ công bố thông tin báo cáo bộ phận của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam tại TP. Hồ Chí Minh cho thấy, mức độ công bố thông tin bộ phận đạt trung bình khoảng 15,26%, nghĩa là các yếu tố tác giải thích được 15,26% tác động đến mức độ công bố thông tin báo cáo bộ phận. Điều này chứng tỏ các doanh nghiệp cũng chưa quan tâm, chú trọng lắm đến việc công bố thông tin bộ phận theo quy định của Bộ Tài chính.

Kết quả mô hình nghiên cứu có phương trình như sau:

DI = -7.468 + 0.997 CSIZE + 0.42 CO - 1.190 ATYPE + 0.268 AGE - 0.164 TIME - 2.842 ROA + 0.371 LEV - 0.076 GROW + 0.338 ROE + 0.13 OWN + 0.165 EXPER

Bảng tổng hợp kết quả kiểm định, các nhân tố có tác động thuận chiều đến công bố thông tin báo cáo bộ phận gồm: Quy mô doanh nghiệp; Số năm hoạt động; Tỷ suất sinh lời; Trình độ chuyên môn về tài chính – kế toán của hội đồng quản trị. Các nhân tố tác động ngược chiều gồm: Chất lượng công ty kiểm toán; Thời gian niêm yết.

Hàm ý quản trị

Trên cơ sở kết quả nghiên cứu, nhóm tác giả đề xuất một số khuyến nghị cho các doanh nghiệp niêm yết, cơ quan quản lý nhà nước và các nhà đầu tư đến công bố báo cáo bộ phận theo các nội dung sau:

Thứ nhất, đối với các doanh nghiệp niêm yết, ngoài những yêu cầu nội dung bắt buộc của báo cáo bộ phận, các doanh nghiệp, chú trọng công tác tuyển dụng nhân sự, bởi vì theo kết quả nghiên cứu yếu tố trình độ chuyên môn tài chính kế toán càng cao thì mức độ công bố báo cáo bộ phận càng cao. Hiện nay, qua kết quả thu thập các báo cáo bộ phận của các doanh nghiệp niêm yết trên sàn, cho thấy các doanh nghiệp thường ít quan tâm đến báo cáo bộ phận hoặc báo cáo bộ phận rất sơ sài.

Thứ hai, cơ quan quản lý nhà nước cần có các văn bản hoàn thiện hơn về yêu cầu gia tăng báo cáo bộ phận với các doanh nghiệp niêm yết. Xử lý nghiêm những trường hợp vi phạm về việc công bố thông tin báo cáo bộ phận và công khai trên các phương tiện truyền thông. Đồng thời, tuyên truyền cho doanh nghiệp niêm yết nắm rõ các quy định và hiểu rõ tầm quan trọng của báo cáo bộ phận đến hoạt động kinh doanh của đơn vị.

Thứ ba, đối với các nhà đầu tư cần tìm hiểu thêm thông tin về công bố báo cáo bộ phận và cùng cơ quan nhà nước giám sát hoạt động công bố thông tin của các doanh nghiệp niêm yết.

Tài liệu tham khảo:

1. Bộ Tài chính (2005), Chuẩn mực kế toán số 28, Quyết định số 12/2005/QĐ-BTC ngày 15/02/2005.

2. Huỳnh Thị Thùy Dung (2017), Các nhân tố ảnh hưởng đến chất lượng thông tin được trình bày trên báo cáo bộ phận của các doanh nghiệp niêm yết trên HOSE. Luận văn thạc sĩ kinh tế, trường đại học Kinh tế TP. Hồ Chí Minh.

3. Pardal, P., Morais, A. I., & Curto, J. D. (2015). Competitive harm and business segment reporting under IFRS 8: Evidence from European Union listed firms. In EAA 38th Annual Congress.

4. Lucchese, M., & Di Carlo, F. (2016). The impact of IFRS 8 on segment disclosure practice: Panel evidence from Italy. International Journal of Accounting and Financial Reporting, 6(1), 96-126.

5. Nichols, N. B., Street, D. L., & Cereola, S. J. (2012). An analysis of the impact of adopting IFRS 8 on the segment disclosures of European blue chip companies. Journal of International Accounting, Auditing and Taxation, 21(2), 79-105.

* ThS. Phan Thị Trà Mỹ, ThS. Nguyễn huỳnh Nhân - Trường Đại học Quốc tế Sài Gòn.

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 11/2021.

Ngày 8/12/2025, thị trường ghi nhận loạt doanh nghiệp đồng loạt chốt quyền, trong đó nổi bật là kế hoạch phát hành thêm cổ phiếu của SSI cùng nhịp chi trả cổ tức tiền mặt tại NTH, SFI và VGG. Diễn biến này cho thấy dòng tiền doanh nghiệp vẫn vận động tích cực về cuối năm.

Trong bức tranh kinh tế toàn cầu những năm gần đây, các nền kinh tế đang phải cùng lúc xử lý nhiều lớp rủi ro chồng chéo: lạm phát dù đã hạ nhiệt nhưng vẫn tiềm ẩn nguy cơ quay trở lại, chính sách tiền tệ ở nhiều nước lớn duy trì trạng thái thắt chặt kéo dài, căng thẳng địa chính trị lan rộng, trong khi biến đổi khí hậu và bước tiến công nghệ tiếp tục tạo ra những cú sốc mới cho trật tự kinh tế truyền thống.

Sau nhịp tăng gần 3% và chuỗi 8 phiên đi lên liên tiếp, VN-Index trong tuần giao dịch tới được nhìn nhận có thể bước vào trạng thái giằng co khi tiến sát vùng kháng cự 1.745 – 1.750 điểm. Xu hướng ngắn hạn vẫn nghiêng về tích cực, song thanh khoản chưa bứt phá khiến rủi ro rung lắc gia tăng, tâm thế thận trọng tiếp tục chi phối chiến lược đầu tư.

Hoạt động phát hành trái phiếu chính phủ (TPCP) trong tháng 11/2025 duy trì nhịp độ ổn định, giúp Kho bạc Nhà nước hoàn thành hơn 61% kế hoạch năm, trong bối cảnh thị trường thứ cấp kém sôi động và lợi suất dài hạn có dấu hiệu gia tăng trở lại.

Kỳ cơ cấu quý IV/2025 của VanEck Vietnam ETF được dự báo không thay đổi rổ cổ phiếu nhưng điều chỉnh mạnh tỷ trọng, nổi bật là việc giảm tỷ trọng VIC và tăng mua SSI.

Thị trường chứng khoán (TTCK) tuần đầu tháng 12/2025 (từ ngày 1/12-5/12) tiếp tục duy trì nhịp tăng trong bối cảnh thanh khoản cải thiện và khối ngoại quay lại mua ròng sau nhiều tuần bán ròng liên tiếp. Nhóm cổ phiếu Vingroup tiếp tục đóng vai trò dẫn dắt khi VN-Index tiến sát vùng kháng cự 1.750 – 1.800 điểm.

Đà tăng của VIC và VHM giúp thị trường chứng khoán “níu” sắc xanh cho đến cuối phiên, dù hàng loạt bluechips lao dốc. Khối ngoại đảo chiều bán ròng hơn 600 tỷ đồng.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Ngày 5/12 tại TP. Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”.

Trong dòng chảy đổi mới mạnh mẽ của đất nước, ngành y tế đang đứng trước cơ hội hiếm có để tạo nên “một nền y tế nhân văn, hiện đại, hội nhập và bền vững”. Và Nghị quyết số 72-NQ/TW của Bộ Chính trị không chỉ khẳng định sự quan tâm đặc biệt của Đảng, Nhà nước với tầm nhìn chiến lược mà cả niềm tin, động lực và cam kết của cả hệ thống chính trị về bảo vệ và chăm sóc sức khỏe cho nhân dân.

Để bảo vệ thị trường và quyền lợi người tiêu dùng trong mùa cao điểm mua sắm Tết Nguyên đán Bính Ngọ 2026, Chính phủ đã phát lệnh "tuyên chiến không khoan nhượng" với buôn lậu và hàng giả.

Theo thống kê của Cục Hải quan, hết tháng 10, tổng kim ngạch xuất khẩu của khối doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) đạt 295,66 tỷ USD.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Để tăng tốc, bứt phá, phấn đấu hoàn thành mục tiêu giải ngân 100% kế hoạch vốn đầu tư công, Thủ tướng Chính phủ Phạm Minh Chính ký Công điện số 237/CĐ-TTg ngày 6/12/2025 về việc đẩy nhanh tiến độ giải ngân vốn đầu tư công những tháng cuối năm 2025.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Cục Thống kê (Bộ Tài chính) vừa công bố những con số ấn tượng trong hoạt động thu hút vốn đầu tư nước ngoài 11 tháng năm 2025 với tổng vốn đăng ký đạt gần 33,7 tỷ USD, đặc biệt vốn thực hiện đạt 23,6 tỷ USD, là mức cao nhất của 11 tháng trong vòng 5 năm qua.

Thời gian từ nay đến hết năm không còn nhiều, nên các Bộ, ngành, địa phương thúc đẩy mạnh mẽ các động lực tăng trưởng mới; phấn đấu giải ngân 100% kế hoạch vốn đầu tư công; thu hút mạnh FDI, đầu tư tư nhân. Đồng thời, khẩn trương ban hành các Nghị định về thành lập, vận hành Trung tâm tài chính quốc tế tại Việt Nam.

Trước những khó khăn, thách thức trong 11 tháng qua, các bộ, ngành, địa phương cần xác định nhiệm vụ, giải pháp trọng tâm từng lĩnh vực cụ thể, đặc biệt là các giải pháp để giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng GDP năm 2025 từ 8% trở lên…

Lễ công bố các doanh nghiệp Bền vững tại Việt Nam 2025 với chủ đề “Chương mới của Kỷ nguyên Xanh” trong khuôn khổ Chương trình Đánh giá, Công bố Doanh nghiệp bền vững (CSI) tại Việt Nam do Hội đồng Doanh nghiệp vì sự phát triển bền vững Việt Nam - Liên đoàn Thương mại và Công nghiệp Việt Nam (VBCSD-VCCI) chủ trì phối hợp Ban Chính sách Chiến lược Trung ương và các bộ hữu quan tổ chức đã diễn ra chiều 5/12 tại TP. Hà Nội. Phó Thủ tướng Chính phủ, Chủ tịch Hội đồng quốc gia về phát triển bền vững Hồ Đức Phớc tham dự sự kiện.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Bộ Tài chính vừa có văn bản gửi các bộ, cơ quan ngang Bộ và cơ quan thuộc Chính phủ đề nghị rà soát và đề xuất danh mục ngành, nghề ưu đãi đầu tư và đặc biệt ưu đãi đầu tư nhằm phục vụ quá trình hoàn thiện Nghị định hướng dẫn thi hành Luật Đầu tư (sửa đổi).

Ngày 5/12 tại TP. Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”.

Với tổng tài sản hợp nhất vượt 1 triệu tỷ đồng và đóng góp bình quân 160 nghìn tỷ ngân sách mỗi năm, Petrovietnam tiếp tục được các chuyên gia đánh giá là hình mẫu doanh nghiệp Nhà nước hiệu quả, minh bạch và có sức cạnh tranh cao.

Theo quy định, các đơn vị, tổ chức sử dụng ngân sách nhà nước và các đơn vị, tổ chức được ngân sách hỗ trợ; các tổ chức ngân sách… được đăng ký và sử dụng tài khoản tại Kho bạc Nhà nước.

Năm 2025 là năm có ý nghĩa đặc biệt quan trọng, là năm cuối thực hiện các mục tiêu phát triển kinh tế - xã hội, tài chính - ngân sách nhà nước giai đoạn 5 năm (2021 - 2025). Bám sát mục tiêu và phương châm hành động của Kho bạc Nhà nước năm 2025, Kho bạc Nhà nước khu vực XI đã triển khai quyết liệt và toàn diện các nhiệm vụ trên từng lĩnh vực công tác; kịp thời ban hành các văn bản chỉ đạo, hướng dẫn chuyên môn nghiệp vụ đối với các đơn vị trực thuộc.

Giải ngân vốn đầu tư công năm 2025 tiếp tục ghi nhận chuyển biến tích cực khi lũy kế 11 tháng đạt 553,25 nghìn tỷ đồng, cao hơn cùng kỳ năm trước. Kết quả này cho thấy các giải pháp chỉ đạo quyết liệt của Chính phủ đang phát huy hiệu quả, dù nhiều địa phương và dự án vẫn chịu ảnh hưởng nặng nề bởi thiên tai và điều kiện thi công khó khăn.

Thu ngân sách nhà nước trong 11 tháng năm 2025 đạt hơn 2,39 triệu tỷ đồng, vượt gần 22% dự toán năm và tăng mạnh so với cùng kỳ. Kết quả này cho thấy nguồn thu tiếp tục được củng cố, đóng góp quan trọng vào việc bảo đảm cân đối ngân sách và thực hiện các nhiệm vụ phát triển kinh tế - xã hội.