Chuẩn mực Kế toán Quốc tế IAS 36 – Suy giảm giá trị tài sản được ban hành bởi Ủy ban Chuẩn mực Kế toán Quốc tế (IASB) năm 1998 có ý nghĩa rất lớn đối với doanh nghiệp trong bối cảnh hiện nay. Trong khi đó, Chuẩn mực Kế toán Việt Nam (VAS) chưa có quy định liên quan đến vấn đề này cũng như chưa có quy định cụ thể và thống nhất quản lý, trình bày trên báo cáo tài chính cho các doanh nghiệp. Bài viết này đề cập một số nội dung của IAS 36 phản ánh, ghi nhận suy giảm giá trị của tài sản trên báo cáo tài chính để doanh nghiệp hiểu rõ tính ứng dụng của nó.

Ảnh minh họa. Nguồn: Internet.

Chuẩn mực giảm giá trị của tài sản

Tài sản của đơn vị được ghi nhận theo giá mua tại thời điểm mua, qua thời gian, đơn vị tiến hành đánh giá lại tài sản để phản ánh giá trị hợp lý của nó trên báo cáo tài chính (BCTC). Nếu tài sản giảm giá trị, sẽ phát sinh chi phí giảm giá trị của tài sản và giá trị ghi sổ sẽ được ghi giảm bằng với giá trị có thể thu hồi của tài sản.

Tuy nhiên, khi nào áp dụng phương pháp kiểm tra giảm giá trị của tài sản chỉ có thể được giải đáp khi áp dụng IAS 36 “Giảm giá trị của tài sản” là vấn đề cần quan tâm. IAS 36 là một trong các Chuẩn mực lập BCTC quốc tế (IFRS) và được sửa đổi, cập nhật hàng năm; IAS 36 được sử dụng nhiều ở các quốc gia từ năm 2005.

Mục đích và phạm vi của chuẩn mực

Chuẩn mực này áp dụng đối với tài sản là đất đai, nhà cửa, máy móc thiết bị, tài sản cố định vô hình, lợi thế thương mại, đầu tư vào công ty con, công ty liên kết, công ty liên doanh. Với mục đích là đảm bảo tài sản được ghi nhận không cao hơn giá trị có thể thu hồi của tài sản.

Dấu hiệu giảm giá trị tài sản

Chuẩn mực quy định các dấu hiệu bên ngoài và bên trong doanh nghiệp (DN). Cụ thể, dấu hiệu bên ngoài như: Sụt giảm giá thị trường tài sản, ảnh hưởng không tốt cho đơn vị trong môi trường công nghệ, thị trường, kinh tế và luật pháp; tăng tỷ lệ lãi suất hoặc tỷ lệ hoàn vốn đầu tư của thị trường, giá trị ghi sổ của tài sản thuần cao hơn vốn thị trường. Dấu hiệu bên trong như: Hỏng hóc, lỗi thời của tài sản, ảnh hưởng không tốt đến đơn vị. Khi có dấu hiệu giảm giá trị tài sản, đơn vị tiến hành kiểm tra việc giảm giá trị tài sản, ngược lại, không yêu cầu đơn vị thực hiện kiểm tra giảm giá trị tài sản.

Xác định giá trị có thể thu hồi của tài sản

Phương pháp giá trị hợp lý trừ chi phí bán tài sản (gọi tắt là giá trị hợp lý) xác định giá trị hợp lý của tài sản căn cứ vào hợp đồng kinh tế, giá cả thị trường hiện tại, giá của những tài sản tương đương... Giá trị hợp lý là giá trị có thể thu được từ bán tài sản trên cơ sở trao đổi ngang giá giữa các bên trừ đi chi phí bán tài sản đó.

Phương pháp giá trị sử dụng để xác định giá trị sử dụng của tài sản, đơn vị cần ước tính luồng tiền tương lai từ việc sử dụng tài sản đó; xác định sự thay đổi có thể có về giá trị và thời gian của luồng tiền trong tương lai, giá trị thời gian của tiền và các nhân tố khác. Giá trị sử dụng được hiểu là giá trị hiện tại của luồng tiền tương lai ước tính từ việc sử dụng tài sản hay đơn vị tạo tiền. Dự đoán luồng tiền cần dựa trên các giả định hợp lý, nguồn ngân sách gần đây nhất và không bao gồm luồng tiền phát sinh từ tái cơ cấu doanh nghiệp hoặc cải thiện hoạt động của tài sản.

Tỷ lệ chiết khấu và ghi nhận chi phí giảm giá trị của tài sản

Trong xác định giá trị sử dụng, tỷ lệ chiết khấu được sử dụng là tỷ lệ trước thuế mà nó phản ánh sự đánh giá về giá trị thời gian của tiền và rủi ro cụ thể liên quan đến tài sản hay nhóm tài sản. Chi phí giảm giá trị của tài sản được ghi nhận trên báo cáo kết quả kinh doanh khi giá trị thu hồi của tài sản thấp hơn giá trị ghi sổ.

Đơn vị tạo tiền

Trên thực tế, luồng tiền được tạo ra không phải từ từng tài sản riêng biệt mà nó được tạo ra bởi một nhóm tài sản được sử dụng trong đơn vị. Khi giá trị có thể thu hồi không xác định được cho từng tài sản thì nó sẽ được xác định cho từng nhóm tài sản mà chúng cùng tạo ra luồng tiền. Nhóm tài sản này gọi là đơn vị tạo tiền (CGU). Như vậy, đơn vị tạo tiền là nhóm tài sản được xác định nhỏ nhất mà nó tạo ra luồng tiền vào độc lập với luồng tiền vào từ tài sản khác hoặc nhóm các tài sản khác.

Giảm giá trị của lợi thế thương mại

Lợi thế thương mại (LTTM) được kiểm tra giảm giá trị hàng năm. Để kiểm tra giảm giá trị, LTTM được phân bổ cho CGU hay nhóm CGUs. Mỗi CGU hay nhóm CGUs mà LTTM phân bổ sẽ phản ánh mức độ nhỏ nhất trong đơn vị mà LTTM được kiểm soát cho mục đích quản trị nội bộ và không lớn hơn bộ phận kinh doanh. Khi giá trị có thể thu hồi của CGU hay nhóm CGUs thấp hơn giá trị ghi sổ, chi phí giảm giá trị được phân bổ để ghi giảm giá trị ghi sổ theo trình tự sau: (i) Đầu tiên ghi giảm giá trị ghi sổ của LTTM phân bổ cho CGU; (ii) Sau đó ghi giảm giá trị ghi sổ của các tài sản trong nhóm CGU theo tỷ lệ % của tài sản đó trong CGU.

Ghi đảo ngược chi phí giảm giá trị của tài sản

Tại ngày lập bảng cân đối kế toán, khi có dấu hiệu chi phí giảm, giá trị tài sản bị giảm xuống, đơn vị phải tính toán lại giá trị có thể thu hồi của tài sản. Trong trường hợp giá trị thu hồi của tài sản cao hơn giá trị ghi sổ, khi đó giá trị ghi sổ sẽ được ghi tăng lên nhưng không cao hơn nguyên giá của tài sản trước khi ghi nhận chi phí giảm giá trị của tài sản. Khi đó, khoản ghi đảo ngược đó được ghi nhận như một khoản thu nhập trên báo cáo kết quả hoạt động kinh doanh (Nợ TK Tài sản/Có TK Thu nhập “ghi đảo ngược chi phí giảm giá trị của tài sản”). Tuy nhiên, nghiêm cấm việc ghi đảo ngược chi phí giảm giá trị của LTTM trong mọi trường hợp.

Trình bày

Đơn vị phải trình bày cho từng nhóm tài sản như chi phí giảm giá trị, ghi đảo ngược chi phí giảm giá trị, và trình bày trên báo cáo kết quả kinh doanh. Đơn vị phải trình bày theo theo bộ phận kinh doanh như theo bộ phận chính yếu, chi phí giảm giá trị của tài sản, ghi đảo ngược chi phí giảm giá trị. Chuẩn mực cũng quy định trình bày cụ thể trong trường hợp chi phí giảm giá trị mang tính trọng yếu và không trọng yếu.

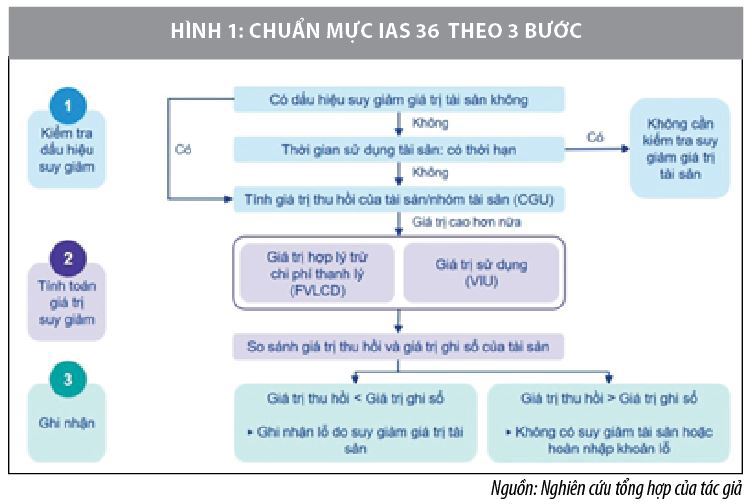

Như vậy, nội dung của Chuẩn mực IAS 36 được tóm gọn qua 3 bước chính, bắt đầu từ kiểm tra các dấu hiệu suy giảm của tài sản, thực hiện các bước so sánh và tính toán khoản lỗ từ suy giảm giá trị và kết thúc bằng ghi nhận hay hoàn nhập các khoản lỗ này (Hình 1).

Mặc dù, Chuẩn mực IAS 36 ra đời từ khá sớm và hướng dẫn rất rõ ràng các bước xác định, tính toán và ghi nhận khoản lỗ từ suy giảm giá trị tài sản nhưng thực tế áp dụng còn ít và gặp nhiều khó khăn, thách thức. Đây là một trong những chuẩn mực có tính phức tạp, yêu cầu cao về độ tin cậy của các giả định được sử dụng khi thực hiện kiểm tra suy giảm giá trị và lập mô hình tính toán các khoản lỗ do suy giảm giá trị tài sản. Điều này đòi hỏi DN phải trang bị kỹ kiến thức về IFRS để áp dụng khi thực hiện chuyển đổi hệ thống kế toán sang áp dụng IFRS.

Ghi nhận và đo lường sự suy giảm giá trị tài sản tại các doanh nghiệp Việt Nam

Chuẩn mực giảm giá trị của tài sản càng quan trọng và cần thiết, nhất là trong thời kỳ khủng hoảng kinh tế khi tồn tại các dấu hiệu cả bên trong và bên ngoài đơn vị về sự sụt giảm giá trị của tài sản. Vì vậy, các đơn vị phải tiến hành xác định giá trị có thể thu hồi của tài sản để bảo đảm rằng tài sản được ghi nhận không cao hơn giá trị có thể thu hồi.

Trước sự cần thiết của việc áp dụng IFRS, trong đó có IAS 36, tại Việt Nam, Bộ Tài chính đã nỗ lực xây dựng và ban hành khung pháp lý về kế toán và kiểm toán phù hợp với thông lệ quốc tế, trong đó có Chuẩn mực Kế toán Việt Nam. Có nhiều nghiên cứu chỉ ra rằng, biên soạn mới các Chuẩn mực kế toán Việt Nam, cần có Chuẩn mực kế toán 36 (VAS 36) “Giảm giá trị của tài sản”. Khi chưa có hướng dẫn thực hiện giảm giá trị tài sản, trong khi đó các chuẩn mực hiện tại như Chuẩn mực về tài sản cố định hữu hình, tài sản cố định vô hình hoàn toàn không đề cập về vấn đề này. Hơn nữa, phạm vi điều tiết của chuẩn mực “Giảm giá trị tài sản” lại có sức lan tỏa rộng như đất đai, nhà cửa, trang thiết bị… mà những tài sản này lại chiếm tỷ trọng lớn trên tổng tài sản.

Ngoài việc tài sản được ghi nhận theo nguyên giá và khấu hao lũy kế theo quy định hiện hành, giả sử rằng tài sản chỉ bị giảm giá trị 1% thì tình hình tài chính và kết quả kinh doanh hoàn toàn khác và câu chuyện của các nhà đầu tư cũng sẽ hoàn toàn khác. Đây là vấn đề đặt ra với không chỉ cơ quan nhà nước, nhà hoạch định chính sách, người sử dụng BCTC mà cả với các kiểm toán viên khi đưa ra ý kiến của mình.

Một số kiến nghị, đề xuất

Chuẩn mực IAS 36 được ban hành đã giải đáp câu hỏi khi nào và áp dụng phương pháp kiểm tra như thế nào giảm giá trị của tài sản. IAS 36 là một trong các IFRS và được sửa đổi, cập nhật hàng năm. IAS 36 được biết và được sử dụng nhiều hơn ở nhiều quốc gia từ ngày 01/01/2005 nhưng nội dung này tại Việt Nam hiện nay vẫn chưa được đề cập đến. Vì vậy, các cơ quan quản lý và DN cần hoàn thiện theo các nội dung sau:

Về phía cơ quan quản lý

- Hình thành chuẩn mực kế toán về suy giảm giá trị tài sản nhằm thống nhất nội dung trong hạch toán, ghi nhận và trình bày thông tin trên BCTC về suy giảm giá trị tài sản của DN. Đồng thời, đảm bảo lợi ích của nhà đầu tư khi sử dụng thông tin trên báo cáo tài chính của đơn vị.

- Ban hành các thông tư, nghị định hướng dẫn nghiệp vụ chuyên môn cụ thể liên quan đến quản lý và hạch toán suy giảm giá trị tài sản.

Về phía các doanh nghiệp

- Các DN tập trung đánh giá các dấu hiệu suy giảm giá trị tài sản liên quan trực tiếp đến tài sản. - Hiện nay, DN thường xác định CGU một cách đơn giản là 1 CGU bao gồm toàn bộ tài sản của DN dẫn tới một số tài sản lẽ ra không bị suy giảm giá trị sẽ phải gánh luôn cả phần lỗ từ suy giảm của tài sản bị suy giảm.

- Sự tham gia của các chuyên gia tài chính và chuyên gia định giá độc lập là cần thiết trong việc kiểm tra suy giảm giá trị tài sản, do các yêu cầu không chỉ về kiến thức chuyên môn cần thiết trong mô hình chiết khấu và còn hiểu biết về thị trường để có thể đảm bảo chất lượng của thông tin sử dụng trong mô hình.

- Các DN Việt Nam cần chuẩn bị kỹ lưỡng, đặc biệt là trang bị kiến thức về IFRS cho đội ngũ nhân viên tài chính kế toán để có thể sẵn sàng áp dụng các chuẩn mực có tính chất phức tạp như chuẩn mực IAS 36.

Kết luận

Chuẩn mực IAS 36 ra đời từ khá lâu và hướng dẫn rất rõ ràng các bước xác định cũng như tính toán và ghi nhận khoản lỗ từ suy giảm giá trị tài sản, việc áp dụng chuẩn mực vào thực tế còn nhiều thách thức. Đây là một trong những chuẩn mực có tính phức tạp cao, cần nhiều xét đoán cũng như yêu cầu cao về độ tin cậy của các giả định được sử dụng khi thực hiện kiểm tra suy giảm giá trị và lập mô hình tính toán các khoản lỗ do suy giảm giá trị tài sản. Điều này yêu cầu DN phải trang bị kỹ càng các kiến thức về IFRS để sẵn sàng áp dụng khi thực hiện chuyển đổi hệ thống kế toán sang áp dụng IFRS.

Tài liệu tham khảo:

1. Carlin, T. M. and N. Finch (2008), Goodwill Impairment Testing Under IFRS-A False Impossible Shore?;

2. Carlin, T. M., N. Finch, et al. (2007), "Are All Audits Born Equal?" Journal of Applied Research in Accounting and Finance 2(1): 21-32;

3. E&Y (2008), International GAAP 2008, Generally Accounting Practice under International Financial Reporting Standards, John Wiley and Sons;

4. F.Moliterno, S. (1993), The Accounting Profession in Hong Kong, American Institute of Certified Public Accountants;

5. FRC, (2008), Review of Goodwill Impairment Disclosure. Financial Reporting Council – UK.

* ThS. Nguyễn Thị Tấm - Khoa Kế toán – Trường Đại học Duy Tân

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 12/2021

Theo Ngân hàng Thế giới (WB), từ năm 2022 đến 2024, số tiền các nước đang phát triển phải chi trả cho nợ gốc và lãi vay nước ngoài đã vượt quá số vốn vay mới nhận được tới 741 tỷ USD.

Sự dịch chuyển mạnh của chuỗi cung ứng toàn cầu khiến liên kết giữa doanh nghiệp nhỏ và vừa với doanh nghiệp lớn nổi lên như một nhu cầu cấp thiết đối với Hà Nội. Mô hình liên kết đa tầng sẽ giúp Thủ đô xây dựng nền kinh tế tự chủ, nâng cao khả năng thích ứng và tạo ra giá trị gia tăng bền vững trong giai đoạn mới.

TP. Hà Nội vừa phê duyệt Đề án thành lập Sàn Giao dịch công nghệ nhằm hình thành một sàn giao dịch hiện đại, đa chức năng, đủ năng lực định giá, môi giới và xúc tiến chuyển giao công nghệ, đồng thời trở thành trung tâm dữ liệu công nghệ kết nối khu vực và quốc tế, góp phần thúc đẩy thương mại hóa kết quả nghiên cứu.

Năm 2025, tốc độ tăng trưởng kinh tế của tỉnh Cà Mau ước đạt 8%; tỉnh Cà Mau đặt mục tiêu tăng trưởng từ 10% trở lên trong năm 2026. Thông tin trên được Bí thư Tỉnh uỷ Cà Mau Nguyễn Hồ Hải cho biết tại Hội nghị tổng kết năm 2025, xây dựng phương hướng, nhiệm vụ năm 2026 do Tỉnh ủy, UBND tỉnh Cà Mau tổ chức.

Với tổng tài sản hợp nhất vượt 1 triệu tỷ đồng và đóng góp bình quân 160 nghìn tỷ ngân sách mỗi năm, Petrovietnam tiếp tục được các chuyên gia đánh giá là hình mẫu doanh nghiệp Nhà nước hiệu quả, minh bạch và có sức cạnh tranh cao.

Trong bức tranh kinh tế toàn cầu những năm gần đây, các nền kinh tế đang phải cùng lúc xử lý nhiều lớp rủi ro chồng chéo: lạm phát dù đã hạ nhiệt nhưng vẫn tiềm ẩn nguy cơ quay trở lại, chính sách tiền tệ ở nhiều nước lớn duy trì trạng thái thắt chặt kéo dài, căng thẳng địa chính trị lan rộng, trong khi biến đổi khí hậu và bước tiến công nghệ tiếp tục tạo ra những cú sốc mới cho trật tự kinh tế truyền thống.

Khánh Hòa cam kết đẩy mạnh kết nối hạ tầng giao thông, tạo thuận lợi về thủ tục hành chính, các chính sách ưu đãi về đất đai, với mục tiêu hình thành phát triển trung tâm công nghiệp, năng lượng trên địa bàn tỉnh.

Podcast có nội dung chính sau. Hàng nghìn thẻ BHYT được trao tặng cho bà con địa phương phía Nam; Bộ Tài chính lấy ý kiến dự toán thu, chi BHXH, BHYT năm 2026; Tăng cường phối hợp truyền thông chính sách BHXH, BHYT tại TP. Hồ Chí Minh; Thẻ BHYT của người hưởng lương hưu hoàn toàn được gia hạn tự động; Hà Nội hỗ trợ 100% BHYT cho nhiều nhóm yếu thế; Giả cán bộ phường, xã gọi điện cấp thẻ BHYT để lừa người dân.

Nghị quyết 56/2025/NQ-HĐND của HĐND TP. Hồ Chí Minh vừa được ban hành đang mang lại niềm vui lớn cho hàng trăm nghìn người dân trên địa bàn thành phố. Chính sách hỗ trợ đóng bảo hiểm y tế (BHYT) cho người từ đủ 65 đến dưới 75 tuổi và học sinh phổ thông đã và đang được triển khai gấp rút, tạo nên những hình ảnh hết sức ấm lòng tại các khu dân cư.

Chính phủ vừa ban hành Nghị quyết số 389/NQ-CP ngày 02 tháng 12 năm 2025, quyết định bổ sung thêm 41 cửa khẩu quốc tế cho phép người nước ngoài nhập cảnh và xuất cảnh bằng thị thực điện tử (e-visa).

Ngày 5/12 tại Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”. Sự kiện do Bộ Tài chính phối hợp với Tổ chức Hợp tác Quốc tế Đức GIZ và Văn phòng Dịch vụ Dự án Liên Hợp Quốc (UNOPS) đồng tổ chức, thu hút sự quan tâm của nhiều đại biểu trong nước và quốc tế.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Để tăng tốc, bứt phá, phấn đấu hoàn thành mục tiêu giải ngân 100% kế hoạch vốn đầu tư công, Thủ tướng Chính phủ Phạm Minh Chính ký Công điện số 237/CĐ-TTg ngày 6/12/2025 về việc đẩy nhanh tiến độ giải ngân vốn đầu tư công những tháng cuối năm 2025.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Cục Thống kê (Bộ Tài chính) vừa công bố những con số ấn tượng trong hoạt động thu hút vốn đầu tư nước ngoài 11 tháng năm 2025 với tổng vốn đăng ký đạt gần 33,7 tỷ USD, đặc biệt vốn thực hiện đạt 23,6 tỷ USD, là mức cao nhất của 11 tháng trong vòng 5 năm qua.

Thời gian từ nay đến hết năm không còn nhiều, nên các Bộ, ngành, địa phương thúc đẩy mạnh mẽ các động lực tăng trưởng mới; phấn đấu giải ngân 100% kế hoạch vốn đầu tư công; thu hút mạnh FDI, đầu tư tư nhân. Đồng thời, khẩn trương ban hành các Nghị định về thành lập, vận hành Trung tâm tài chính quốc tế tại Việt Nam.

Trước những khó khăn, thách thức trong 11 tháng qua, các bộ, ngành, địa phương cần xác định nhiệm vụ, giải pháp trọng tâm từng lĩnh vực cụ thể, đặc biệt là các giải pháp để giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng GDP năm 2025 từ 8% trở lên…

Lễ công bố các doanh nghiệp Bền vững tại Việt Nam 2025 với chủ đề “Chương mới của Kỷ nguyên Xanh” trong khuôn khổ Chương trình Đánh giá, Công bố Doanh nghiệp bền vững (CSI) tại Việt Nam do Hội đồng Doanh nghiệp vì sự phát triển bền vững Việt Nam - Liên đoàn Thương mại và Công nghiệp Việt Nam (VBCSD-VCCI) chủ trì phối hợp Ban Chính sách Chiến lược Trung ương và các bộ hữu quan tổ chức đã diễn ra chiều 5/12 tại TP. Hà Nội. Phó Thủ tướng Chính phủ, Chủ tịch Hội đồng quốc gia về phát triển bền vững Hồ Đức Phớc tham dự sự kiện.

Chính phủ đề xuất bổ sung 26,343 tỷ đồng vốn viện trợ không hoàn lại vào dự toán chi thường xuyên năm 2025. Số vốn này sẽ được phân bổ cho các bộ, cơ quan trung ương và địa phương nhằm đảm bảo tiến độ thực hiện các dự án, bảo đảm sử dụng đúng mục đích, hiệu quả và tuân thủ quy định của Luật Ngân sách nhà nước.

Chính phủ đề xuất mở rộng phạm vi áp dụng cơ chế đặc thù để tháo gỡ khó khăn, vướng mắc cho các dự án đất đai có kết luận thanh tra, kiểm tra, bản án trên toàn quốc. Theo Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng, cơ chế này đã giúp tháo gỡ vướng mắc cho hàng nghìn dự án tồn đọng, góp phần khơi thông nguồn lực, thúc đẩy kinh tế phát triển, chống lãng phí.

Chính phủ vừa trình Quốc hội dự thảo Nghị quyết về những cơ chế, chính sách đặc thù để triển khai các dự án lớn tại địa bàn Thủ đô. Những cơ chế, chính sách này nhằm tháo gỡ điểm nghẽn thể chế, đẩy nhanh tiến độ các dự án quy mô lớn và huy động nguồn lực phát triển Thủ đô.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Bộ Tài chính vừa có văn bản gửi các bộ, cơ quan ngang Bộ và cơ quan thuộc Chính phủ đề nghị rà soát và đề xuất danh mục ngành, nghề ưu đãi đầu tư và đặc biệt ưu đãi đầu tư nhằm phục vụ quá trình hoàn thiện Nghị định hướng dẫn thi hành Luật Đầu tư (sửa đổi).

Ngày 5/12 tại TP. Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”.

Với tổng tài sản hợp nhất vượt 1 triệu tỷ đồng và đóng góp bình quân 160 nghìn tỷ ngân sách mỗi năm, Petrovietnam tiếp tục được các chuyên gia đánh giá là hình mẫu doanh nghiệp Nhà nước hiệu quả, minh bạch và có sức cạnh tranh cao.