Thị trường chứng khoán tuần mới 29/9 – 3/10/2025

VN-Index giữ nền 1.660 điểm trước kỳ chốt NAV, chờ tín hiệu bứt phá

Tuần giao dịch 22–26/9 khép lại với trạng thái lưỡng lự: VN-Index giữ nền quanh 1.660 điểm, khối ngoại tiếp tục bán ròng mạnh, trong khi dòng tiền nội tập trung vào nhóm cổ phiếu có câu chuyện hỗ trợ. Bước sang tuần 29/9 – 3/10, kỳ chốt NAV quý III cùng kỳ vọng nới lỏng chính sách quốc tế được dự báo sẽ định hình tâm lý thị trường.

Lực cung – cầu giằng co, khối ngoại duy trì bán ròng

Thị trường chứng khoán (TTCK) mở đầu tuần trước bằng một nhịp điều chỉnh sâu, có lúc VN-Index lùi về sát 1.620 điểm. Tuy nhiên, lực cầu nội nhanh chóng nhập cuộc đã giúp chỉ số lấy lại cân bằng và kết tuần tại 1.660,7 điểm, nhích 0,13% so với tuần trước. Đây là trạng thái đi ngang kéo dài hơn một tháng qua, phản ánh sự giằng co mạnh quanh vùng đỉnh cũ 1.700 điểm – mốc cản tâm lý quan trọng đối với nhà đầu tư.

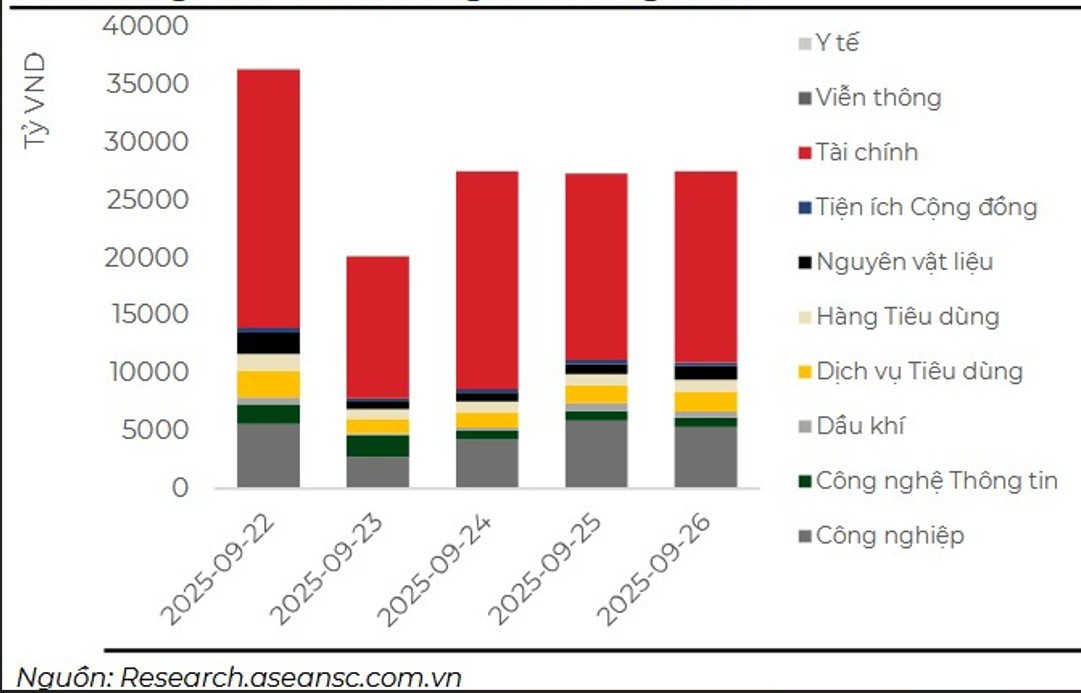

Thanh khoản khớp lệnh trên HOSE duy trì ở mức trung bình hơn 21.000 tỷ đồng mỗi phiên, thấp hơn so với tháng 8 nhưng vẫn đủ để giữ thị trường trong trạng thái ổn định. Điểm đáng chú ý là nhà đầu tư nước ngoài tiếp tục bán ròng mạnh với tổng giá trị gần 7.363 tỷ đồng, tập trung vào các cổ phiếu vốn hóa lớn. Những mã như FPT, VHM và SSI chịu áp lực bán nhiều nhất, cho thấy sự thận trọng của dòng vốn ngoại trước mùa công bố kết quả kinh doanh quý III. Ở chiều ngược lại, dòng tiền ngoại mua ròng khiêm tốn tại CII, BID và HVN, phản ánh chiến lược tiếp cận chọn lọc thay vì rút ròng toàn diện.

Xét theo nhóm ngành, bất động sản tiếp tục là tâm điểm. Cổ phiếu VIC liên tiếp lập đỉnh mới, trở thành động lực nâng đỡ thị trường. Các mã khác như VHM và NVL cũng được hưởng lợi từ thông tin tháo gỡ pháp lý, tạo thêm kỳ vọng cải thiện triển vọng kinh doanh. Bên cạnh đó, nhóm cổ phiếu đầu tư công và xây dựng hạ tầng, tiêu biểu là HHV, C4G và FCN, duy trì sức hút nhờ kỳ vọng giải ngân vốn đầu tư công sẽ tăng tốc trong quý cuối năm. Trái lại, nhóm ngân hàng gồm VCB, CTG, STB và nhóm chứng khoán như SSI, VND, HCM giao dịch lình xình hoặc điều chỉnh nhẹ, cho thấy dòng tiền phân hóa rõ rệt.

So với tháng 8, thị trường trong tháng 9 đã có dấu hiệu chững lại. VN-Index gần như “dậm chân tại chỗ” trong vùng 1.650–1.670 điểm, trong khi HNX-Index và UPCoM cũng chỉ biến động nhẹ, thiếu động lực bứt phá. Trong rổ VN30, sự phân hóa diễn ra rõ nét: một số mã trụ đi ngược xu hướng nhưng chưa đủ sức tạo sóng lan tỏa. Đây là đặc trưng của giai đoạn tích lũy, khi thị trường chờ một chất xúc tác đủ mạnh để hình thành đợt tăng mới.

Một trong những yếu tố chi phối tâm lý tuần qua là kỳ vọng vào hoạt động chốt NAV (Net Asset Value – giá trị tài sản ròng) của các quỹ đầu tư. Thông thường, vào cuối quý, các quỹ có xu hướng cơ cấu lại danh mục nhằm cải thiện kết quả báo cáo. Do đó, cổ phiếu có nền tảng cơ bản tốt và triển vọng lợi nhuận tích cực thường được ưu tiên, bất chấp áp lực bán ròng từ khối ngoại.

Hiệu ứng NAV và những biến số vĩ mô

Bước sang tuần 29/9 – 3/10, theo đánh giá của ASEAN Research, VN-Index nhiều khả năng vẫn sẽ dao động trong trạng thái rung lắc khi áp lực cung quanh vùng kháng cự 1.700 điểm còn lớn. Tuy nhiên, hiệu ứng từ kỳ chốt NAV quý III có thể tạo ra lực đỡ, giúp chỉ số duy trì cân bằng và hạn chế nguy cơ giảm sâu.

Trên bình diện quốc tế, kinh tế Mỹ tiếp tục cho thấy tín hiệu tích cực. Số liệu mới nhất cho thấy GDP quý II/2025 tăng 3,8% so với cùng kỳ, vượt xa các ước tính trước đó. Đây là cơ sở để kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sẽ có thêm hai đợt hạ lãi suất trong những tháng cuối năm, qua đó giảm chi phí vốn toàn cầu và mở ra cơ hội cho dòng tiền dịch chuyển sang các thị trường mới nổi, trong đó có Việt Nam. Tuy nhiên, ASEAN Research cũng nhấn mạnh rằng rủi ro chưa biến mất, khi chính sách thuế đối ứng áp dụng từ tháng 8 có thể gây sức ép lên triển vọng tăng trưởng của Mỹ trong quý IV.

Trong nước, tỷ giá trung tâm USD/VND được Ngân hàng Nhà nước công bố ở mức 25.194 đồng, gần như không thay đổi so với tuần trước. Sau động thái bán USD kỳ hạn, áp lực tỷ giá đã phần nào dịu lại. Dù vậy, lãi suất liên ngân hàng qua đêm đạt 4,26% trong phiên 24/9 và được dự báo có thể nhích lên vào cuối quý khi nhu cầu thanh khoản gia tăng. Đây là yếu tố cần theo dõi sát, bởi lãi suất trong nước ảnh hưởng trực tiếp đến chi phí vốn của doanh nghiệp và dòng tiền trên TTCK.

Về kỹ thuật, VN-Index đã hình thành nến rút chân trên đồ thị tuần, kèm theo khối lượng giao dịch giảm so với hai tuần trước. Đây được xem là tín hiệu cho thấy lực cầu vẫn duy trì, nhưng áp lực cung quanh vùng đỉnh lịch sử 1.700 điểm chưa hề suy giảm. Khả năng cao chỉ số sẽ tiếp tục dao động trong vùng 1.630 – 1.680 điểm, chờ chất xúc tác rõ ràng hơn từ hiệu ứng chốt NAV quý III hoặc mùa công bố kết quả kinh doanh quý III.

Chiến lược đầu tư: Thận trọng ngắn hạn, tích lũy trung hạn

Thị trường đang trong giai đoạn tích lũy, lực bán ròng của khối ngoại khiến VN-Index khó bứt phá ngay, nhưng kỳ vọng từ kỳ chốt NAV và xu hướng nới lỏng chính sách quốc tế sẽ là lực đỡ quan trọng

Trong bối cảnh thị trường chưa có động lực bứt phá, ASEAN Research khuyến nghị nhà đầu tư ngắn hạn nên duy trì tỷ trọng cổ phiếu ở mức vừa phải. Danh mục có thể tập trung vào những cổ phiếu có nền tảng cơ bản tốt, giá vốn an toàn và đang có câu chuyện hỗ trợ. Tiêu biểu như nhóm ngân hàng gồm VCB, BID, CTG; nhóm chứng khoán với SSI, VND, HCM; và nhóm bất động sản như VIC, VHM, NLG. Hoạt động giải ngân mới chỉ nên tiến hành theo từng phần, đồng thời hạn chế mua đuổi trong những nhịp tăng mạnh để giảm thiểu rủi ro T+.

Đối với nhà đầu tư trung và dài hạn, các nhịp điều chỉnh sâu về quanh mốc 1.600 điểm có thể coi là cơ hội tích lũy. Ưu tiên là các doanh nghiệp đầu ngành, sở hữu nền tảng tài chính lành mạnh và triển vọng lợi nhuận khả quan trong giai đoạn 2025–2026. Các nhóm được nhắc đến gồm ngân hàng top đầu như VCB, BID; doanh nghiệp hạ tầng – xây dựng như HHV, C4G, FCN gắn liền với tiến độ giải ngân vốn đầu tư công; và bất động sản có quỹ đất sạch, nền tảng tài chính bền vững như VHM, NLG. Đây được kỳ vọng sẽ là những nhóm dẫn dắt TTCK trong chu kỳ tăng trưởng mới.

Bên cạnh đó, giới phân tích nhấn mạnh rằng tiến độ công bố kết quả kinh doanh quý III sẽ là yếu tố quan trọng, giúp nhà đầu tư có thêm căn cứ để đánh giá sức khỏe lợi nhuận từng ngành. Những ngành hưởng lợi từ đầu tư công, hạ tầng và tiêu dùng nội địa nhiều khả năng sẽ trở thành tâm điểm thu hút dòng tiền trong giai đoạn tới, khi thị trường đang tìm kiếm những câu chuyện tăng trưởng mới để vượt qua giai đoạn tích lũy hiện tại.