VPBankS niêm yết HoSE ngày 11/12 với giá tham chiếu 33.900 đồng

1,875 tỷ cổ phiếu VPX của VPBankS sẽ giao dịch trên HoSE từ ngày 11/12 với giá tham chiếu 33.900 đồng/cp, tương ứng vốn hóa gần 64.000 tỷ đồng.

Từ cận biên đến mới nổi: Hành trình hơn một thập kỷ

Tháng 9/2008, Việt Nam được FTSE Russell xếp vào nhóm Frontier Market. Chỉ trong hơn một thập kỷ, thị trường đã vươn lên vị trí dẫn đầu, hiện chiếm trên 30% tỷ trọng chỉ số FTSE Frontier Index – bỏ xa nhiều quốc gia cùng nhóm như Morocco, Oman hay Kazakhstan.

Xét về quy mô, thị trường chứng khoán Việt Nam đã vượt ngưỡng cận biên, với vốn hóa khoảng 270 tỷ USD, tương đương 57–60% GDP, thậm chí cao hơn một số thị trường Emerging như Philippines hay Malaysia. Cùng với quy mô, chất lượng thị trường cũng được cải thiện rõ rệt trong những năm gần đây, từ cơ chế thanh toán, tỷ lệ sở hữu nước ngoài đến khả năng tiếp cận vốn toàn cầu.

Năm 2018 là bước ngoặt khi Việt Nam được FTSE Russell đưa vào Watch List nâng hạng. Từ đó, nhiều cải cách nền tảng đã được triển khai: tự do hóa dòng vốn, xóa bỏ rào cản chuyển đổi ngoại tệ; minh bạch thông tin với báo cáo và dữ liệu song ngữ Anh – Việt; hoàn thiện khung pháp lý qua Luật Chứng khoán năm 2019 và các nghị định đồng bộ; chi phí giao dịch và môi giới duy trì ở mức hợp lý để vừa cạnh tranh, vừa bảo đảm chất lượng dịch vụ.

Nhận định về hành trình này, bà Nguyễn Thị Mai Hoa – Chuyên gia phân tích, Công ty Cổ phần Chứng khoán Phú Hưng (PHS Research ) – cho rằng, chính sự kiên trì cải cách đã đặt nền móng để Việt Nam đủ điều kiện gia nhập nhóm thị trường mới nổi.

Theo chuyên gia này, Việt Nam chỉ còn hai “mảnh ghép kỹ thuật” cần hoàn tất: triển khai Cơ chế Trung tâm thanh toán bù trừ (CCP) để nâng cao an toàn thanh toán, và áp dụng mô hình No Pre-Funding (NPF) cho phép nhà đầu tư giao dịch mà không cần ký quỹ trước. Đây sẽ là bước hoàn thiện quyết định, giúp thị trường tiệm cận chuẩn mực quốc tế.

Việc thỏa mãn các tiêu chí không chỉ giúp Việt Nam “chạm đích nâng hạng”, mà còn mở ra cơ hội đón dòng vốn quy mô tỷ USD. Theo tính toán, riêng các ETF mô phỏng chỉ số FTSE Emerging có thể phân bổ gần 900 triệu USD vào cổ phiếu Việt Nam, trong khi các quỹ chủ động – vốn có quy mô lớn hơn nhiều – có thể mang lại thêm 4–5 tỷ USD. Như vậy, tổng dòng vốn dự kiến vào Việt Nam trong giai đoạn đầu có thể đạt 5 tỷ USD.

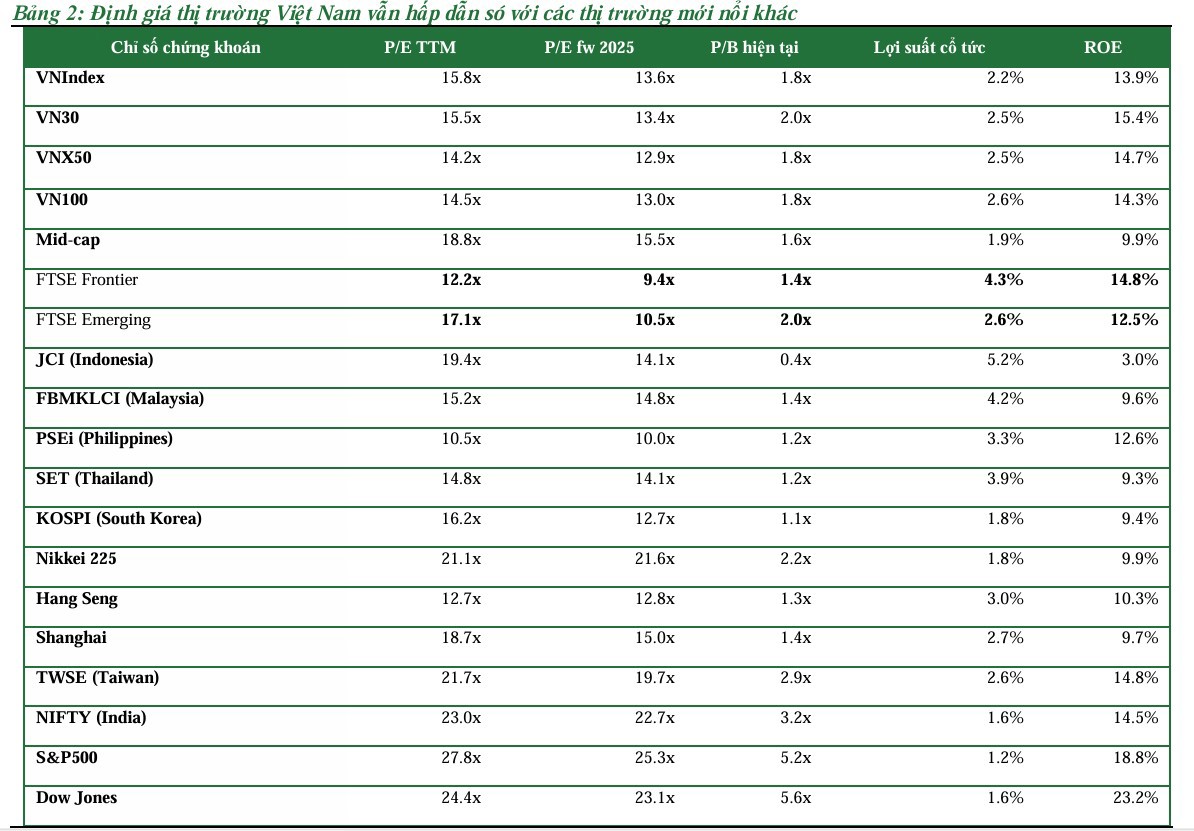

Song song với đó, triển vọng tái định giá cũng rất đáng kỳ vọng. Hiện VN-Index giao dịch quanh mức P/E 15,8 lần, thấp hơn bình quân 17,1 lần của các thị trường Emerging, trong khi ROE đạt 13,9%. Khoảng cách định giá này cho thấy dư địa tăng trưởng còn lớn, đặc biệt khi niềm tin vào cải cách tiếp tục được củng cố.

Theo cập nhật từ FTSE Russell, hiện có 62 cổ phiếu nằm trong FTSE Vietnam All-Share, trong đó 32 mã thuộc FTSE Vietnam. Đây sẽ là nhóm được hưởng lợi trực tiếp và sớm nhất từ nâng hạng, bởi các quỹ ETF và dòng vốn chủ động thường ưu tiên phân bổ vào các cổ phiếu trong rổ chỉ số.

Các dự phóng cho thấy sức hút không nhỏ: VIC có thể được mua ròng khoảng 715 triệu USD, VHM khoảng 450 triệu USD, HPG 425 triệu USD, FPT 310 triệu USD. Các cổ phiếu vốn hóa lớn khác như MSN, SSI, VCB, VNM, STB cũng có thể thu hút hàng trăm triệu USD. Tổng cộng, nhóm dẫn dắt thị trường với thanh khoản cao sẽ chiếm ưu thế, phản ánh cách các quỹ toàn cầu phân bổ vốn dựa trên quy mô và tính thanh khoản.

Tuy nhiên, quy mô vốn hóa mới chỉ là điều kiện cần. “Nâng hạng không đơn thuần là câu chuyện ‘lọt rổ chỉ số’, mà còn là phép thử bản lĩnh doanh nghiệp,” bà Nguyễn Thị Mai Hoa phân tích. Để thực sự lọt vào “tầm ngắm” của các quỹ EM, cổ phiếu còn phải đáp ứng chuẩn mực khắt khe: vốn hóa có thể đầu tư tối thiểu 150 triệu USD, free-float ít nhất 5%, room ngoại còn lại trên 20% và thanh khoản giao dịch ổn định.

Điều này đồng nghĩa, chỉ những doanh nghiệp thật sự minh bạch, mở room hợp lý, quản trị tốt và duy trì thanh khoản cao mới đủ điều kiện đón nhận dòng vốn bền vững. Với thị trường, đây chính là động lực để doanh nghiệp niêm yết chuẩn hóa quản trị, cải thiện quan hệ với nhà đầu tư và nâng cao chất lượng cổ phiếu. Nói cách khác, nâng hạng vừa mở ra dòng vốn, vừa tạo áp lực tích cực, buộc doanh nghiệp Việt phải nâng mình lên chuẩn mực quốc tế.

Hoàn thiện để giữ hạng và phát triển bền vững

Nâng hạng là cột mốc lịch sử, nhưng chưa phải đích đến. Thách thức lớn hơn là duy trì vị thế mới nổi trong bối cảnh yêu cầu ngày càng khắt khe. Theo bà Nguyễn Thị Mai Hoa, nhiều tiêu chí FTSE đã được Việt Nam đáp ứng: cơ quan quản lý giám sát tích cực, sở hữu nước ngoài không còn rào cản, chi phí giao dịch minh bạch và cạnh tranh. Một số yêu cầu kỹ thuật như CCP hay NPF đang trong quá trình hoàn thiện và dự kiến sớm đi vào vận hành. Đây là những cải cách cần thiết để củng cố niềm tin của dòng vốn quốc tế.

Ở góc độ trung gian tài chính, năng lực vốn của các công ty chứng khoán đang được chú trọng. Việc nâng chuẩn an toàn vốn, thúc đẩy M&A, phát hành tăng vốn sẽ tạo ra những định chế trung gian đủ mạnh, phù hợp với chuẩn mực toàn cầu. Đây là nền tảng để vận hành mô hình NPF – một trong những điều kiện quan trọng để giữ hạng.

Tầm vĩ mô cũng giữ vai trò then chốt. Việc đa dạng hóa công cụ phòng hộ, mở rộng hoán đổi song phương và củng cố dự trữ ngoại hối sẽ giúp ổn định tỷ giá – yếu tố sống còn trong mắt nhà đầu tư. Trong bối cảnh Trung Quốc, Hàn Quốc, Nhật Bản và Đài Loan liên tục triển khai các thương vụ IPO quy mô lớn, Việt Nam càng cần tận dụng lợi thế cải cách để duy trì sức hút.

Theo bà Nguyễn Thị Mai Hoa, những thách thức này chính là “đòn bẩy chính sách” để Việt Nam tiếp tục hoàn thiện. Hoàn thiện CCP, nâng chuẩn vốn công ty chứng khoán, giữ ổn định tỷ giá… tất cả sẽ góp phần giúp Việt Nam không chỉ giữ vững vị thế mới nổi mà còn khẳng định hình ảnh một thị trường vốn minh bạch, hấp dẫn dài hạn.

Nói cách khác, việc được FTSE Russell nâng hạng không phải là điểm kết thúc, mà là khởi đầu cho một chu kỳ mới. Đây là minh chứng rõ nét cho niềm tin quốc tế vào nỗ lực cải cách thể chế, quản trị và minh bạch hóa thị trường tài chính Việt Nam. Quan trọng hơn, nó phản ánh chiến lược nhất quán của Chính phủ trong việc nâng chuẩn thị trường vốn, coi chứng khoán là kênh huy động vốn trung – dài hạn chủ lực cho nền kinh tế.

Nếu hành động nhanh và quyết liệt, Việt Nam sẽ biến cột mốc này thành bệ phóng cho thị trường chứng khoán vươn tầm khu vực, đồng thời đóng góp thiết thực vào mục tiêu tăng trưởng 8–10% giai đoạn 2026–2030.