Bước ngoặt lịch sử của thị trường chứng khoán Việt Nam: Cú hích cải cách từ nâng hạng FTSE

Việc Việt Nam được FTSE Russell công bố nâng hạng từ thị trường cận biên lên thị trường mới nổi thứ cấp là cột mốc lịch sử, phản ánh nỗ lực cải cách bền bỉ của cơ quan quản lý và thị trường. Ý nghĩa của nâng hạng không chỉ dừng lại ở việc mở cánh cửa thu hút dòng vốn hàng tỷ USD, mà còn đặt ra yêu cầu tái cấu trúc căn bản, đưa chứng khoán Việt Nam tiến gần hơn chuẩn mực quốc tế.

Dấu mốc lịch sử và tác động trước mắt

Thông báo của FTSE Russell khẳng định Việt Nam đã đáp ứng các tiêu chí then chốt, trong đó nổi bật là việc áp dụng mô hình non-prefunding, tức loại bỏ yêu cầu ký quỹ trước với nhà đầu tư tổ chức nước ngoài cùng với việc ban hành khung pháp lý để xử lý các giao dịch thất bại. Đây được xem là loạt cải cách có tính “game changer”, giúp thị trường tiệm cận thông lệ quốc tế và nâng cao mức độ thuận tiện cho nhà đầu tư nước ngoài (theo VNDIRECT Research).

Theo kế hoạch, FTSE sẽ tiến hành một cuộc rà soát giữa kỳ vào tháng 3/2026 nhằm đánh giá việc mở rộng quyền tiếp cận thị trường cho các công ty môi giới nước ngoài, trước khi quyết định nâng hạng có hiệu lực vào ngày 21/9/2026. Như vậy, dù vẫn còn điều kiện kèm theo, động thái lần này đã là sự ghi nhận có ý nghĩa lịch sử cho những nỗ lực bền bỉ của Việt Nam

Ở góc độ diễn biến giá, VNDIRECT Research ghi nhận phần lớn kỳ vọng nâng hạng đã phản ánh khá rõ vào các phiên giao dịch thời gian qua. Từ đầu năm 2025 đến nay, VN-Index tăng khoảng 33%, đưa định giá thị trường tiến gần hơn với mặt bằng chung của các quốc gia mới nổi. Kinh nghiệm tại nhiều thị trường từng được nâng hạng cho thấy chỉ số thường tăng mạnh ngay trước thời điểm có hiệu lực; Việt Nam dường như cũng đang vận động theo quỹ đạo đó. Dẫu vậy, sau “cú hích” về thông tin, thị trường sẽ sớm quay trở lại với những nền tảng cốt lõi, từ kết quả kinh doanh quý III, chính sách hỗ trợ tăng trưởng, đến triển vọng vĩ mô trung và dài hạn, bởi đó mới là cơ sở để duy trì sức bật bền vững (VNDIRECT Research).

Dòng vốn ngoại: Triển vọng hàng tỷ USD

Tác động trực tiếp và dễ nhìn thấy nhất từ việc nâng hạng là kỳ vọng về dòng vốn quốc tế. Theo tính toán của VNDIRECT Research, khi chính thức gia nhập nhóm Thị trường mới nổi thứ cấp của FTSE, Việt Nam có thể đón nhận từ 1 đến 1,5 tỷ USD dòng vốn từ các quỹ mở và ETF; nếu tính cả dòng vốn chủ động, quy mô có thể dao động từ 3,4 đến 6 tỷ USD, theo các kịch bản mà HSBC và FTSE đưa ra.

Về nhóm cổ phiếu hưởng lợi, bức tranh khá đa dạng: nhóm bất động sản với VIC và VHM; ngân hàng gồm VCB, STB, SHB; nhóm chứng khoán như SSI, VIX, VND; mảng tiêu dùng– thực phẩm có MSN, VNM; công nghệ với FPT; và sản xuất công nghiệp với HPG. Đây là các đại diện đầu ngành, hội đủ tiêu chí để đón dòng tiền theo dõi chỉ số khi nâng hạng đi vào hiệu lực (VNDIRECT Research).

Tuy nhiên, điểm đáng chú ý hiện hữu là trong chín tháng đầu năm 2025, khối ngoại vẫn duy trì trạng thái bán ròng mạnh, lên tới 3,5 tỷ USD, chủ yếu do áp lực tỷ giá và biến động bên ngoài. Điều này hàm ý dòng vốn ETF và quỹ thụ động nhiều khả năng chỉ thực sự chảy mạnh khi thời điểm nâng hạng chính thức đến gần; trước mắt, các quỹ chủ động có xu hướng giải ngân sớm để đón đầu cơ hội.

Liên hệ bối cảnh quốc tế, ông Hoàng Việt Phương– Giám đốc Khối Nghiên cứu và Tư vấn đầu tư VNDIRECT nhận định: “Kịch bản tích cực hơn có thể đến từ sự kết hợp giữa cú hích nâng hạng và khả năng Cục Dự trữ Liên bang Mỹ (Fed) nới lỏng chính sách trong năm 2026. Khi đó, TTCK Việt Nam có thể hưởng lợi kép, vừa thu hút lại sự quan tâm của các quỹ quốc tế, vừa giảm áp lực rút vốn do yếu tố tiền tệ.” Song song với kỳ vọng dòng vốn, các chuyên gia cũng nhấn mạnh những cải cách còn ở phía trước.

Thách thức cải cách và tầm nhìn dài hạn

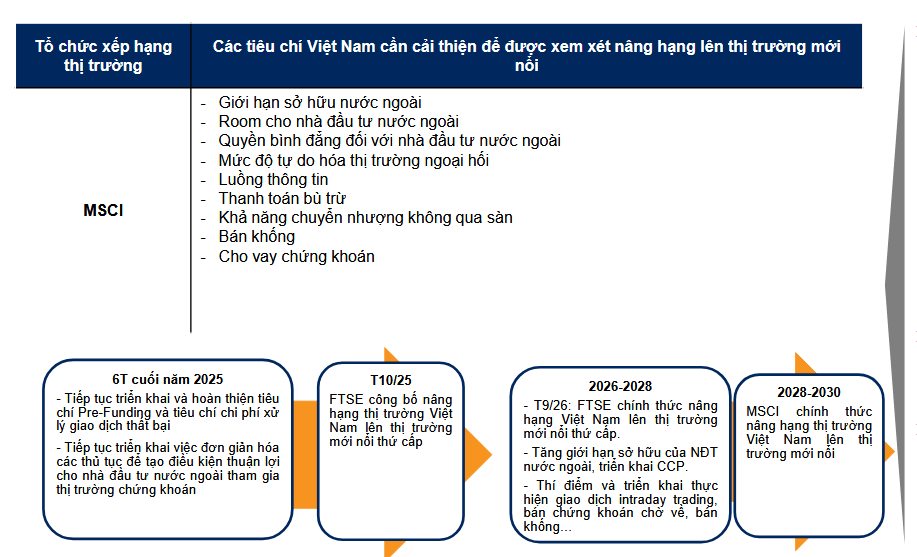

Dù nâng hạng FTSE là một bước tiến mang tính lịch sử, đây mới chỉ là khởi đầu. Theo VNDIRECT Research, nếu muốn tiến xa hơn, hướng tới mục tiêu được nâng lên nhóm Advanced Emerging của FTSE hoặc lọt vào rổ Emerging Market của MSCI, Việt Nam cần đẩy nhanh nhiều cải cách quan trọng.

Cụ thể, VNDIRECT Research nhấn mạnh, để tiến xa hơn, thị trường cần từng bước triển khai giao dịch trong ngày; cho phép bán chứng khoán chờ về; thí điểm và tiến tới hợp thức hóa hoạt động bán khống; đồng thời xây dựng khung pháp lý vững cho hoạt động cho vay chứng khoán và rút ngắn chu kỳ thanh toán. Một trong những vấn đề trọng yếu là giới hạn sở hữu nước ngoài trong một số ngành nhạy cảm, đòi hỏi quá trình nới lỏng có lộ trình để vừa mở rộng không gian cho dòng vốn quốc tế, vừa bảo đảm cân bằng lợi ích. Song song, việc tiếp tục nâng cao tính minh bạch, nhất quán của khung pháp lý, cũng như chất lượng thông tin thị trường, sẽ là nền tảng quan trọng để củng cố niềm tin nhà đầu tư.

Theo lộ trình do VNDIRECT Research tổng hợp, giai đoạn 2026–2028 sẽ là khoảng thời gian để thị trường triển khai CCP, intraday trading và bán khống; đến 2028–2030, “cửa sổ cơ hội” để MSCI chính thức nâng hạng Việt Nam lên thị trường mới nổi sẽ mở ra. Khi ấy, dòng vốn bổ sung thêm từ ETF và các quỹ theo dõi chỉ số MSCI có thể đạt khoảng 3 tỷ USD, vượt xa con số ước tính trong kịch bản FTSE Secondary Emerging.

Ở tầng sâu hơn, nâng hạng không chỉ là câu chuyện kỹ thuật hay dòng tiền mà là động lực thúc đẩy thị trường tự tái cấu trúc: doanh nghiệp niêm yết phải nâng chuẩn quản trị và minh bạch; công ty chứng khoán và quỹ đầu tư cải thiện sản phẩm, hạ tầng; còn nhà đầu tư cá nhân làm quen với môi trường chuyên nghiệp, minh bạch và kỷ luật hơn. “Đây là tiến trình song hành giữa cải cách chính sách và thay đổi hành vi thị trường, tạo ra nền tảng phát triển bền vững trong thập kỷ tới,” ông Phương nhấn mạnh.

Việc FTSE Russell chính thức đưa Việt Nam ra khỏi nhóm thị trường cận biên sau bảy năm chờ đợi vì vậy vừa là cột mốc lịch sử, vừa là bước thử thách năng lực thực thi cải cách. Cú hích sẽ chỉ bền vững nếu đi kèm các bước tiếp nối nhất quán, qua đó duy trì niềm tin của nhà đầu tư toàn cầu.

Theo các chuyên gia phân tích, trong ngắn hạn, triển vọng dòng vốn ngoại, cả chủ động lẫn thụ động sẽ tiếp tục hỗ trợ mức độ quan tâm đối với thị trường. Nhưng về dài hạn, thách thức lớn hơn nằm ở việc hiện thực hóa những cải cách khó như nới room, bán khống hay rút ngắn thanh toán, các nội dung đòi hỏi quyết tâm chính trị, sự phối hợp đồng bộ và một lịch trình rõ ràng (VNDIRECT Research).

Nâng hạng FTSE, vì thế, không phải điểm kết thúc, mà là khởi đầu cho một hành trình mới. “Nếu tận dụng tốt, Việt Nam không chỉ thu hút dòng vốn "tỷ đô", mà còn khẳng định vị thế trung tâm tài chính mới nổi trong khu vực, tiến gần hơn tới mục tiêu MSCI Emerging Market vào cuối thập kỷ này,” ông Phương nhấn mạnh thêm.