Làn sóng IPO 2025: Chu kỳ mới trên TTCK Việt Nam

Sau hai đợt sóng IPO trong quá khứ, thị trường chứng khoán (TTCK) Việt Nam đang bước vào chu kỳ mới từ năm 2025. Sức bật của nền kinh tế, chính sách tiền tệ nới lỏng, cú hích nâng hạng từ FTSE Russell và sự vận hành của hạ tầng KRX đã tạo bệ đỡ để nhiều doanh nghiệp tái khởi động IPO, thu hút mạnh dòng vốn trong và ngoài nước.

Hai làn sóng IPO trong quá khứ và những bài học còn nguyên giá trị

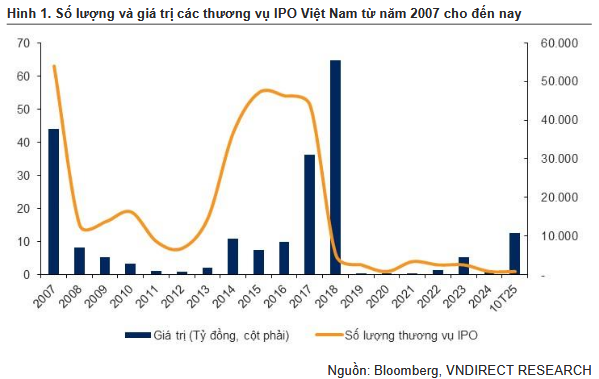

IPO không phải là hiện tượng xa lạ với TTCK Việt Nam. Năm 2007, làn sóng đầu tiên gắn liền với tiến trình cổ phần hóa doanh nghiệp Nhà nước. Khi ấy, có tới 63 doanh nghiệp thực hiện IPO, huy động 2,55 tỷ USD – một con số kỷ lục trong giai đoạn sơ khai. Những thương vụ như Vietcombank, Đạm Phú Mỹ, Bảo hiểm Việt Nam trở thành biểu tượng của sự chuyển đổi. Tuy nhiên, trong bối cảnh chuẩn mực quản trị công ty còn sơ khai, thông tin công bố chưa đầy đủ, nhiều cổ phiếu sau IPO nhanh chóng rơi vào trạng thái giao dịch trầm lắng. Lực đỡ từ dòng tiền dài hạn còn hạn chế, khiến đà sôi động khó duy trì.

Mười năm sau, giai đoạn 2017–2018, TTCK lại chứng kiến làn sóng thứ hai, với những thương vụ quy mô tỷ đô. Vinhomes huy động tới 1,35 tỷ USD từ khối ngoại, Techcombank và HDBank đều thành công rực rỡ, cùng hàng loạt doanh nghiệp dầu khí như BSR, POW, OIL lên sàn. Lần đầu tiên, các quỹ lớn như GIC, Fidelity, Capital Group tham gia sâu, tạo áp lực tích cực buộc doanh nghiệp tư nhân nâng chuẩn quản trị. Tuy nhiên, sau giai đoạn bùng nổ, đà sôi động dần hạ nhiệt. Nguyên nhân đến từ những rào cản kéo dài như room ngoại nhanh chóng kín chỗ, thanh khoản thị trường chưa đủ dày, khiến dòng vốn tổ chức khó mở rộng.

Theo VNDIRECT Research, điểm chung của hai lần sóng trước là “sức bật mạnh ban đầu nhưng thiếu nền tảng để kéo dài chu kỳ”. Bài học còn nguyên giá trị: IPO không chỉ là sự kiện huy động vốn trong ngắn hạn, mà là phép thử năng lực thể chế và chất lượng quản trị doanh nghiệp. Chỉ khi những nền tảng này được củng cố, IPO mới có thể trở thành dòng chảy bền vững. Chính những khiếm khuyết từ quá khứ đã đặt ra yêu cầu cho hiện tại: muốn có chu kỳ IPO mới dài hơi, thị trường cần nền móng vĩ mô, pháp lý và hạ tầng đủ vững chắc.

Bối cảnh 2025: Vĩ mô ổn định, chính sách cải cách, hạ tầng nâng cấp

Đến cuối tháng 10/2025, bức tranh đã cho thấy sự khác biệt rõ rệt so với các chu kỳ trước. Kinh tế vĩ mô giữ đà tăng trưởng mạnh mẽ: GDP quý III tăng 8,23%, đưa mức tăng 9 tháng lên 7,85% so với cùng kỳ. Lạm phát được kiểm soát dưới 3%, trong khi lãi suất cho vay ở mức thấp, giúp doanh nghiệp dễ tiếp cận vốn hơn. Một động lực quan trọng đến từ giải ngân đầu tư công với tốc độ kỷ lục, lan tỏa hiệu ứng tích cực sang khu vực tư nhân. Ở bên ngoài, Cục Dự trữ Liên bang Mỹ (FED) đã kết thúc chu kỳ thắt chặt, bắt đầu giảm lãi suất từ tháng 9/2025, góp phần hạ chi phí vốn toàn cầu, tạo điều kiện cho dòng tiền dịch chuyển sang các thị trường mới nổi.

Chính sách cải cách trong nước cũng bước vào giai đoạn thực chất. Tháng 10/2025, FTSE Russell chính thức nâng hạng Việt Nam lên nhóm “thị trường mới nổi thứ cấp”. VNDIRECT nhận định, sự kiện này không chỉ là thay đổi kỹ thuật trong bảng phân loại, mà còn “khẳng định vai trò của TTCK như kênh huy động vốn trung – dài hạn chủ lực của nền kinh tế, đồng thời mở cửa đón dòng vốn thụ động toàn cầu”. Đây cũng là nền tảng quan trọng để Việt Nam tiến tới mục tiêu lọt vào nhóm thị trường mới nổi của MSCI trong vài năm tới.

Song hành với đó, hệ thống pháp lý được điều chỉnh đồng bộ. Nghị định 245/2025 rút ngắn thời gian đưa cổ phiếu IPO vào giao dịch từ 90 ngày xuống 30 ngày, giảm thiểu rủi ro doanh nghiệp bỏ lỡ cơ hội khi thị trường thuận lợi. Luật 68/2025 về quản lý vốn Nhà nước tách bạch vai trò quản lý, đại diện chủ sở hữu và điều hành, góp phần nâng tính minh bạch và hiệu quả trong cổ phần hóa.

Một thay đổi mang tính cấu trúc khác là mở rộng tỷ lệ sở hữu nước ngoài (FOL). Trước đây, nhiều doanh nghiệp tự đặt trần thấp hơn quy định, dẫn đến cổ phiếu nhanh chóng “kín room” và mất sức hút với khối ngoại. Từ 2025, ngoại trừ một số lĩnh vực đặc thù, nhiều ngành nghề có thể mở tới 100% FOL. Theo VNDIRECT, đây là bước tiến quan trọng, bởi việc mở room không chỉ khơi thông cầu ngoại, mà còn giúp cổ phiếu IPO nhanh chóng được đưa vào các rổ chỉ số nhờ free float hợp lý, qua đó tự động thu hút dòng vốn ETF.

Về hạ tầng, hệ thống KRX chính thức vận hành từ tháng 5/2025 đã chứng minh năng lực xử lý vượt trội. Với công suất 1–1,2 tỷ USD/phiên, hệ thống vẫn vận hành trơn tru trong phiên kỷ lục 80 nghìn tỷ đồng ngày 29/7. Không chỉ đảm bảo kỹ thuật cho các thương vụ IPO quy mô lớn, KRX còn bổ sung các nghiệp vụ hiện đại như T+0, bán khống, bù trừ tập trung, mở rộng công cụ phòng ngừa rủi ro cho nhà đầu tư. Đây chính là nền tảng kỹ thuật mà các chu kỳ trước chưa có.

Từ góc nhìn tổng thể, năm 2025 là thời điểm khác biệt: nền kinh tế vĩ mô ổn định, chính sách pháp lý đồng bộ, hạ tầng thị trường hiện đại. Những điều kiện vốn còn thiếu ở hai chu kỳ trước nay đã hội tụ, tạo cơ sở để kỳ vọng vào một chu kỳ IPO bền vững hơn.

Danh mục doanh nghiệp IPO và triển vọng vốn ngoại

Khi nền tảng đã sẵn sàng, yếu tố quan trọng nhất để đo sức sống của làn sóng IPO chính là danh mục doanh nghiệp thực tế. Trong 10 tháng qua, thị trường đã ghi nhận sự xuất hiện trở lại của nhiều thương vụ đáng chú ý. Vinpearl (VPL), Taseco Land (TAL) và CRV đã lên sàn, bổ sung nguồn cung mới cho lĩnh vực bất động sản – dịch vụ. Đặc biệt, Techcom Securities (TCBS) IPO tháng 10 tạo hiệu ứng mạnh mẽ khi mức định giá P/B lên tới 3,3 lần nhưng vẫn thu hút lượng đăng ký mua gấp 2,5 lần. Dự kiến trong quý IV/2025 – quý I/2026, VPBankS và VPS sẽ nối tiếp, với tổng vốn huy động khoảng 1 tỷ USD.

Theo VNDIRECT Research, ba công ty chứng khoán lớn này “đang thúc đẩy quá trình tái định giá toàn ngành, dù mức định giá P/B cao hơn đáng kể so với trung bình 10 năm (khoảng 2,2x)”. Thực tế cho thấy, việc nhà đầu tư chấp nhận định giá cao phản ánh niềm tin vào triển vọng dài hạn của ngành chứng khoán Việt Nam. Đây cũng là cơ sở để mặt bằng định giá toàn thị trường được nâng lên một nấc mới.

Điểm khác biệt quan trọng của chu kỳ này nằm ở sự đa dạng của danh mục IPO. Ngoài tài chính – chứng khoán, hàng loạt lĩnh vực khác cũng chuẩn bị bước lên sàn: bán lẻ (Golden Gate, Highland, Điện máy xanh, Bách hóa xanh), công nghệ (MISA, VNLife, Viettel IDC, MoMo), y tế (Long Châu, Pharmacity), giải trí (DatVietVAC, Galaxy), nông nghiệp (Hòa Phát Nông nghiệp, C.P. Việt Nam). Sự phong phú này không chỉ giảm bớt sự phụ thuộc vào một vài nhóm ngành, mà còn mở rộng lựa chọn cho dòng vốn quốc tế đang tìm kiếm cơ hội ở Việt Nam.

Đặc biệt, với cơ chế FOL mở rộng và free float đủ lớn, nhiều cổ phiếu IPO có thể nhanh chóng lọt vào các rổ chỉ số lớn. Điều này đồng nghĩa với việc dòng vốn ETF sẽ sớm chảy vào, tạo thanh khoản ổn định ngay từ giai đoạn đầu. Khi kết hợp với hạ tầng KRX hiện đại và hiệu ứng nâng hạng từ FTSE Russell, IPO 2025 không chỉ đơn thuần bổ sung hàng hóa mới, mà còn góp phần nâng chuẩn thị trường – từ thanh khoản, định giá cho tới tính minh bạch.