Trong giai đoạn "nước rút" cuối năm 2025, nhu cầu vốn của các doanh nghiệp thường tăng cao, nên dòng vốn ngân hàng đang dịch chuyển theo định hướng của Chính phủ và Ngân hàng Nhà nước (NHNN), tập trung mạnh mẽ vào các lĩnh vực sản xuất, kinh doanh, các lĩnh vực ưu tiên và các động lực tăng trưởng kinh tế, đồng thời kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro. Tín hiệu tích cực này đang tạo ra sức bật đáng kể cho tăng trưởng kinh tế.

Báo cáo tình hình kinh tế - xã hội từ Cục Thống kê (Bộ Tài chính) cho thấy những dấu hiệu lạc quan về niềm tin kinh doanh và sự mở rộng quy mô vốn. Trong 9 tháng năm 2025, tổng số vốn tăng thêm của các doanh nghiệp đang hoạt động đã vượt mốc 3,3 triệu tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 186,5% so với cùng kỳ năm 2024. Việc mở rộng quy mô vốn này chứng tỏ các doanh nghiệp đã nhìn thấy những cơ hội kinh doanh và tiềm năng thị trường rõ rệt.

Đồng thời, quy mô vốn đăng ký bình quân một doanh nghiệp cũng đạt gần 10 tỷ đồng, vượt qua mức duy trì nhiều tháng qua là gần 9 tỷ đồng. Tuy nhiên, các chuyên gia vẫn nhấn mạnh rằng, đây chưa phải là mức đột phá và cần tiếp tục đẩy mạnh các chính sách hỗ trợ để tạo điều kiện tiếp cận và đa dạng hóa nguồn vốn, nhằm nâng cao quy mô vốn, chất lượng và sức khỏe của cộng đồng doanh nghiệp tại Việt Nam.

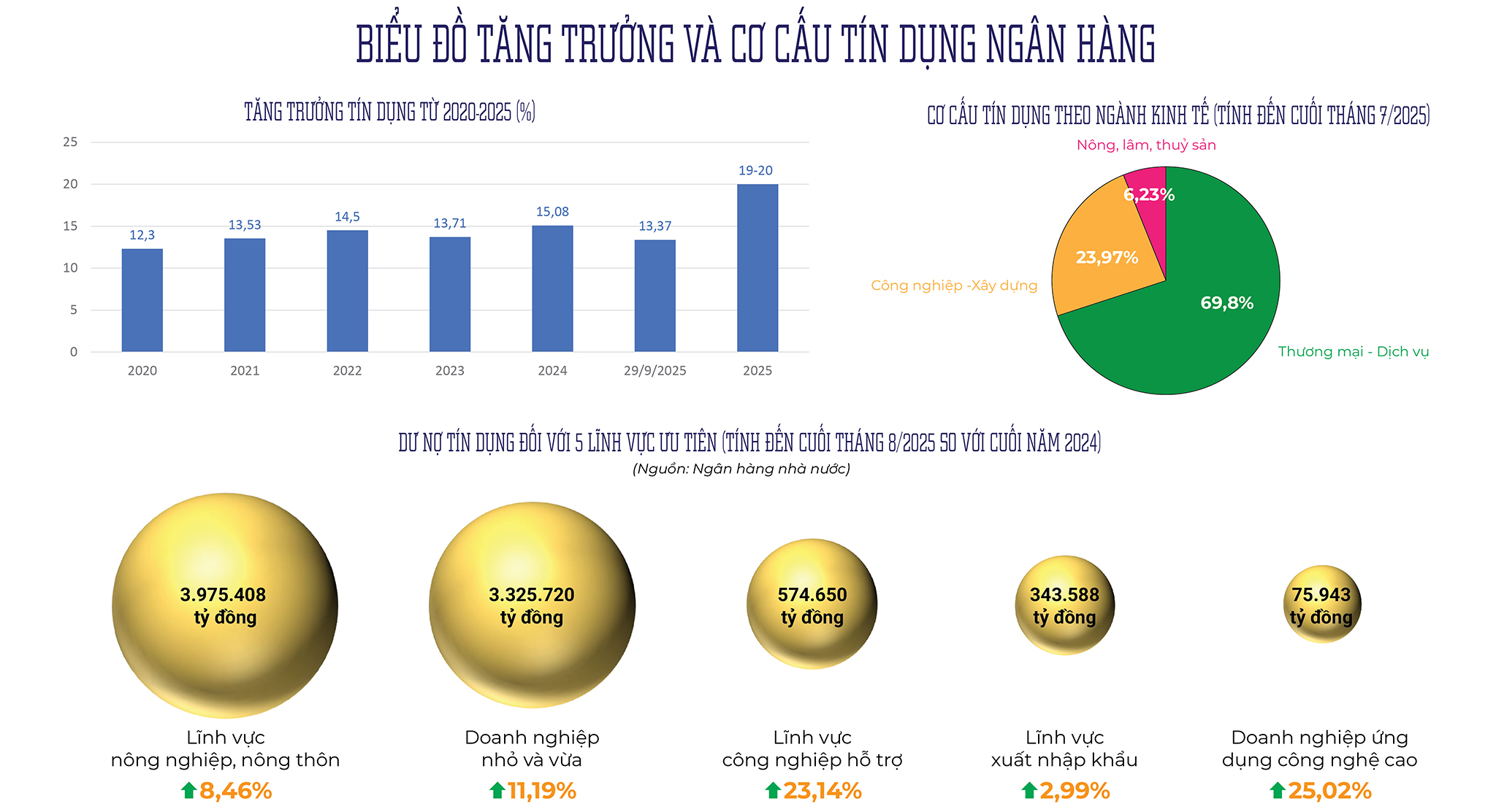

Trong bối cảnh đó, ngành Ngân hàng đã có những bước điều hành tín dụng theo hướng an toàn, hợp lý và hiệu quả, đảm bảo cung ứng đủ vốn cho nền kinh tế. Theo NHNN, tính đến ngày 29/9/2025, tín dụng toàn nền kinh tế đã tăng 13,37% so với cuối năm 2024. Tốc độ tăng trưởng này được ghi nhận là cao hơn so với cùng kỳ năm 2024 và duy trì xu hướng tháng sau cao hơn tháng trước. Với xu hướng này, nếu các tổ chức tín dụng tiếp tục duy trì được năng lực huy động vốn ổn định và lành mạnh, tăng trưởng tín dụng cả năm 2025 có thể đạt từ 19–20%.

Mức tăng trưởng cao này được kỳ vọng sẽ hỗ trợ tăng trưởng GDP đạt mục tiêu 8,5% trong năm 2025 và hướng tới mục tiêu tăng trưởng hai chữ số trong các năm tiếp theo.

Hơn nữa, để hỗ trợ chi phí vốn cho doanh nghiệp, NHNN đã duy trì lãi suất điều hành ở mức thấp và thường xuyên cung ứng thanh khoản cho thị trường, giúp các tổ chức tín dụng có nguồn vốn chi phí thấp, ổn định. Theo thông tin từ NHNN, trong tháng 9/2025, lãi suất cho vay bình quân của ngân hàng thương mại trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 6,5-8,9%/năm. Lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 3,9%/năm - thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của NHNN (4%/năm).

Lãi suất cho vay USD bình quân của ngân hàng thương mại trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 4,0-5,0%/năm.

Theo đó, tín dụng cho nông nghiệp, nông thôn tiếp tục là một trụ cột quan trọng. Tính đến cuối tháng 8/2025, dư nợ tín dụng đối với lĩnh vực nông nghiệp, nông thôn đạt gần 4 triệu tỷ đồng, chiếm hơn 22,7% tổng dư nợ toàn nền kinh tế. Tín dụng khu vực này tăng 8,46% so với cuối năm 2024, gần gấp đôi tốc độ tăng cùng kỳ năm trước.

Trong đó, một trong những chương trình có tác động mạnh nhất là Chương trình tín dụng cho lĩnh vực nông, lâm, thủy sản, được mở rộng đối tượng và nâng quy mô từ 15.000 tỷ đồng lên 185.000 tỷ đồng qua 4 lần điều chỉnh. Tính đến cuối tháng 6/2025, các ngân hàng thương mại tham gia đã giải ngân lũy kế gần 106.000 tỷ đồng cho hơn 28.000 khách hàng, vượt mục tiêu đề ra.

Cùng với đó là Chương trình cho vay liên kết sản xuất, chế biến và tiêu thụ lúa gạo chất lượng cao, phát thải thấp ở Đồng bằng sông Cửu Long theo Quyết định số 1490/QĐ-TTg, giúp hình thành các chuỗi giá trị nông nghiệp bền vững.

Đáng chú ý, vào tháng 6/2025, Chính phủ ban hành Nghị định số 156/2025/NĐ-CP sửa đổi Nghị định 55/2015/NĐ-CP về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn. Nghị định mới đã mở rộng hạn mức cho vay không có tài sản bảo đảm, nâng lên tối đa 300 triệu đồng với cá nhân, hộ gia đình; 500 triệu đồng đối với tổ hợp tác, hộ kinh doanh; 3 tỷ đồng đối với chủ trang trại; 5 tỷ đồng đối với hợp tác xã, liên hiệp hợp tác xã. Khách hàng có dự án, phương án sản xuất nông nghiệp hữu cơ hoặc theo mô hình kinh tế tuần hoàn được xem xét cho vay không có tài sản bảo đảm tối đa 70% giá trị dự án...

Với lĩnh vực công nghiệp hỗ trợ và công nghệ cao, tín dụng cũng ghi nhận tốc độ tăng trưởng vượt trội so với các ngành khác. Tín dụng dành cho công nghiệp hỗ trợ đạt 574.650 tỷ đồng vào cuối tháng 8/2025, tăng 23,14% so với cuối năm 2024, chiếm khoảng 3,29% tổng dư nợ nền kinh tế. Tín dụng đối với doanh nghiệp ứng dụng công nghệ cao cũng tăng mạnh 25,02%, đạt 75.943 tỷ đồng. Mặc dù công nghiệp hỗ trợ có dư địa phát triển rất lớn do mới đáp ứng khoảng 10% nhu cầu linh kiện trong nước, sự tăng trưởng tín dụng cao cho thấy dòng vốn đang chảy mạnh vào động lực mới này của quốc gia.

Vì thế, tại Nghị định số 205/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 111/2015/NĐ-CP ngày 3/11/2015 về phát triển công nghiệp hỗ trợ, NHNN được giao nhiệm vụ chỉ đạo các ngân hàng thương mại thiết kế gói tín dụng riêng cho công nghiệp hỗ trợ, đồng thời áp dụng cơ chế hỗ trợ lãi suất từ ngân sách nhà nước cho các dự án đầu tư đổi mới công nghệ.

Cùng với đó, nhằm giải bài toán vốn cho doanh nghiệp, thực hiện chỉ đạo từ Chính phủ, NHNN đã đề nghị các ngân hàng thương mại triển khai gói tín dụng 500 nghìn tỷ đồng từ tháng 4/2025, dành cho khoa học công nghệ, đổi mới sáng tạo và hạ tầng chiến lược. Đây là gói tín dụng lớn chưa từng có, không sử dụng nguồn ngân sách nhà nước mà dựa vào nguồn lực của các ngân hàng thương mại qua cơ cấu lại vốn, kéo dài thời hạn cho vay và chia sẻ chi phí. Tính đến nay, đã có 21 ngân hàng đăng ký tham gia.

Mặc dù tốc độ tăng trưởng tín dụng cao đang hỗ trợ tích cực cho nền kinh tế, NHNN luôn giám sát và cảnh báo về rủi ro tiềm ẩn trong việc duy trì chất lượng dư nợ. Các chuyên gia cũng chỉ ra rằng nguy cơ rủi ro tín dụng vẫn hiện hữu.

Báo cáo nghiên cứu của TS. Cấn Văn Lực và nhóm nghiên cứu Viện Đào tạo và Nghiên cứu BIDV chỉ ra rằng, nợ xấu của 27 ngân hàng niêm yết cuối quý II/2025 ở mức 1,97%, tăng so với 1,9% cuối năm 2024. Đáng lo ngại hơn, tỷ lệ bao phủ nợ xấu đã giảm từ 91% xuống còn 80%, cho thấy khả năng bù đắp rủi ro có dấu hiệu suy giảm.

Thêm vào đó, tăng trưởng tín dụng tiếp tục vượt huy động, buộc các ngân hàng phải dựa nhiều hơn vào nguồn vốn bán buôn và phát hành trái phiếu, đồng thời phải rút bớt tài sản thanh khoản để hỗ trợ cho vay. Điều này làm thu hẹp khả năng sinh lời và bộ đệm dự phòng rủi ro của các ngân hàng trước áp lực chất lượng tài sản.

Vì vậy, điều hành tín dụng trong thời gian tới cần tập trung vào chất lượng, hướng dòng vốn vào sản xuất, kinh doanh, lĩnh vực ưu tiên, tín dụng xanh và các dự án khả thi, đồng thời kiểm soát chặt tín dụng rủi ro để đảm bảo an toàn hệ thống và hỗ trợ tăng trưởng bền vững.

Về phía doanh nghiệp, để tiếp cận vốn thuận lợi hơn, các chuyên gia cho rằng, các doanh nghiệp cần thay đổi trong quản trị, phương án kinh doanh và minh bạch tài chính. Ngân hàng là tổ chức kinh doanh, cần lợi nhuận và bảo đảm an toàn về vốn. Doanh nghiệp cần có kế hoạch kinh doanh minh bạch, rõ ràng, khả thi, và xây dựng văn hóa kinh doanh để tạo dựng uy tín với ngân hàng. Hơn nữa, các doanh nghiệp cần tận dụng các chương trình tín dụng ưu đãi, hoặc có thể tìm một tổ chức bảo lãnh các khoản vay ngân hàng để giảm thiểu rủi ro.

Bước sang năm 2026, khi Việt Nam hướng tới mục tiêu tăng trưởng GDP 10%, chính sách tín dụng cần được nới lỏng linh hoạt, như giảm lãi suất cho vay, tăng nhẹ lãi suất huy động để đảm bảo nguồn tín dụng dồi dào. Ngân hàng cần chú trọng cung ứng tín dụng trung và dài hạn cho các dự án đầu tư nghiên cứu và phát triển, đầu tư vào ngành công nghiệp lõi, đổi mới sáng tạo, chuyển đổi số, chuyển đổi xanh, nhằm đảm bảo sự đồng hành lâu dài với doanh nghiệp. Đồng thời, các ngân hàng cần chuẩn bị sẵn sàng và đa dạng hóa sản phẩm, tăng cường vai trò tư vấn cho doanh nghiệp trong việc nghiên cứu thị trường mới và phòng ngừa rủi ro.

Theo dự báo của Liên hợp quốc, Việt Nam sẽ chính thức bước vào giai đoạn dân số già vào khoảng năm 2036, với tốc độ già hóa nhanh hơn nhiều nước phát triển. Điều này đặt ra những thách thức to lớn đối với tăng trưởng kinh tế của đất nước và một chính sách kinh tế thích ứng với già hóa dân số nhanh là cấp thiết.

Lâm Đồng đang bước vào giai đoạn cải cách hành chính quyết liệt nhất từ trước đến nay, khi hàng loạt mô hình thí điểm, giải pháp chuyển đổi số và cơ chế đánh giá được triển khai đồng bộ. Với định hướng lấy người dân và doanh nghiệp làm trung tâm phục vụ, Tỉnh quyết tâm xây dựng nền hành chính hiện đại, minh bạch, hiệu lực và thực sự kiến tạo phát triển.

Chương trình Mục tiêu quốc gia phát triển kinh tế-xã hội vùng đồng bào dân tộc thiểu số và miền núi giai đoạn 2021-2030 (Chương trình 1719) là một trong những quyết sách chiến lược mang tính nhân văn sâu sắc của Đảng và Nhà nước nhằm thu hẹp khoảng cách phát triển, cải thiện đời sống và nâng cao vị thế của đồng bào dân tộc thiểu số. Sau 5 năm triển khai Chương trình mục tiêu quốc gia phát triển kinh tế-xã hội vùng đồng bào dân tộc thiểu số (DTTS) và miền núi giai đoạn 2021-2030, những vấn đề cấp bách ở địa bàn "lõi nghèo" của cả nước đã cơ bản được giải quyết, góp phần thu hẹp khoảng cách phát triển giữa các vùng miền, tạo nền móng vững chắc cho phát triển bền vững vùng dân tộc miền núi.

Cùng với đầu tư hạ tầng, nâng cấp điểm du lịch cộng đồng và tăng cường vai trò chủ thể của người dân, Lai Châu đang từng bước biến văn hóa thành nguồn lực chiến lược: Vừa gìn giữ giá trị nguyên bản, vừa tạo sinh kế ổn định, mở ra hướng phát triển kinh tế

Sau 29 năm vận hành, thị trường chứng khoán Việt Nam ghi nhận nhiều cải cách mang tính nền tảng, tạo ra chuyển biến thực chất về thanh khoản, pháp lý và chuẩn mực an toàn tài chính.

Trong cuộc trao đổi với Tạp chí Kinh tế - Tài chính, bà Nguyễn Thị Thu Hằng - Tổng giám đốc Công ty Cổ phần Chứng khoán Nhất Việt (VFS) chia sẻ, hành trình 29 năm của Ủy ban Chứng khoán Nhà nước (UBCKNN) đánh dấu nhiều nỗ lực cải cách lớn. Những thay đổi gần đây, đặc biệt trong hạ tầng giao dịch và khung pháp lý, đang tạo ra động lực mới cho thị trường bước vào chu kỳ tăng trưởng tiếp theo.

Trải qua gần 3 thập kỷ hình thành và phát triển, Ủy ban Chứng khoán Nhà nước (UBCKNN) đã kiến tạo nền tảng pháp lý vững chắc, thúc đẩy nâng hạng thị trường, thu hút dòng vốn toàn cầu, góp phần xây dựng thị trường vốn hiện đại, bền vững.

Trên những triền núi Tây Bắc, Sơn La hôm nay đang bừng sáng sắc màu đổi mới từ những bản làng vùng cao. Nhờ có Chương trình Mục tiêu quốc gia phát triển kinh tế - xã hội vùng đồng bào dân tộc thiểu số và miền núi giai đoạn 2021 - 2025 (Chương trình 1719), cuộc sống của đồng bào các dân tộc thiểu số đang ngày càng khởi sắc nhờ hạ tầng được đầu tư, sinh kế đa dạng và văn hóa được gìn giữ, lan tỏa. Từ gian khó, Sơn La đang từng bước viết nên câu chuyện vươn lên đầy tự hào của miền đất giàu bản sắc và nghị lực.

Bức tranh thị trường đến cuối 2025 đang cho thấy cấu trúc phân tầng rõ rệt, khi thanh khoản cải thiện theo chu kỳ nhưng dòng tiền không còn lan tỏa rộng như giai đoạn phục hồi sau dịch. Những tín hiệu từ tín dụng, giá hàng hóa, tiêu dùng và thương mại toàn cầu đang đặt nền để thị trường bước vào năm 2026 với một chu kỳ mới – phân hoá sâu và đòi hỏi sự chọn lọc cao hơn từ phía nhà đầu tư.