T1 và “Quỷ vương” Faker đến Việt Nam trong Lễ hội eSports của VPBank

VPBank công bố sự kiện eSports quy mô lớn nhất năm 2025, dự kiến đón hơn 40.000 người tham dự, với sự góp mặt của T1 và Faker tại Hà Nội từ ngày 20-21/12.

1. Đặt vấn đề

Hiện nay, xu hướng tiêu dùng không dùng tiền mặt đang diễn ra ngày càng mạnh mẽ. Do đó, các ngân hàng thương mại không ngừng phát triển dịch vụ thanh toán thẻ, trong đó có thẻ tín dụng. Với sự phát triển không ngừng của công nghệ, đặc biệt trong thời đại 4.0, vạn vật kết nối, việc sử dụng thẻ tín dụng trong giao dịch thương mại điện tử sẽ tiếp tục gia tăng.

Đã có nhiều nghiên cứu chỉ ra các yếu tố ảnh hưởng đến hành vi, quyết định sử dụng thẻ tín dụng của khách hàng như Suhana Mohamed và cộng sự (2016), Kalisa Alfred và cộng sự (2016), Arpita Khare (2011), Md. Nur Alam Siddik; Sajal Kabiraj (2018), Ngô Thị Tuyết Mai (2016), Nguyễn Cao Quang Nhật, Bùi Văn Thụy (2021), Bùi Văn Thụy, Nguyễn Quốc Trọng, Phan Thị Diễm Nhật (2021),…

Một số nghiên cứu cho thấy có sự khác biệt giữa thói quen mua sắm giữa các đối tượng khách hàng, đặc biệt là yếu tố nhân khẩu học. Nhân khẩu học bao gồm: Độ tuổi, giới tính, nghề nghiệp, mức thu nhập, quốc gia/dân tộc, tình trạng hôn nhân, tôn giáo, trình độ học vấn, thâm niên làm việc, sở thích,… Nhân khẩu học là cơ sở để các ngân hàng có thể tìm hiểu về nhu cầu sử dụng thẻ tín dụng nói riêng, sản phẩm dịch vụ của ngân hàng nói chung. Qua việc nghiên cứu các yếu tố của nhân khẩu học, ngân hàng có thể dễ dàng hiểu được những gì mà khách hàng đang tìm kiếm ở ngân hàng mình; từ đó nâng cao chất lượng dịch vụ theo từng yếu tố nhân khẩu học của từng khách hàng.

2. Cơ sở lý thuyết và mô hình nghiên cứu

2.1. Cơ sở lý thuyết

Đã có nhiều lý thuyết liên quan về hành vi tiêu dùng của khách hàng, tiêu biểu là mô hình hành vi mua của người tiêu dùng của Philip Kotler (1998).

Mô hình chấp nhận công nghệ (TAM) được Davis đề xuất năm 1986, dựa trên cơ sở sự phát triển của hai lý thuyết hành động hợp lý TRA và lý thuyết hành vi dự định TPB, đi sâu hơn vào giải thích hành vi chấp nhận và sử dụng công nghệ của người tiêu dùng (Davis, 1986). Lý thuyết mô hình TAM được coi là lý thuyết nền tảng cho các nghiên cứu về xây dựng mô hình lý thuyết chấp nhận và sử dụng công nghệ sau này.

Mô hình lý thuyết chấp nhận và sử dụng công nghệ (UTAUT) được xây dựng bởi Venkatesh và cộng sự (2003). Lý thuyết UTAUT được sử dụng không nhiều nhưng có những điểm vượt trội hơn so với những lý thuyết khác (Yu, 2012).

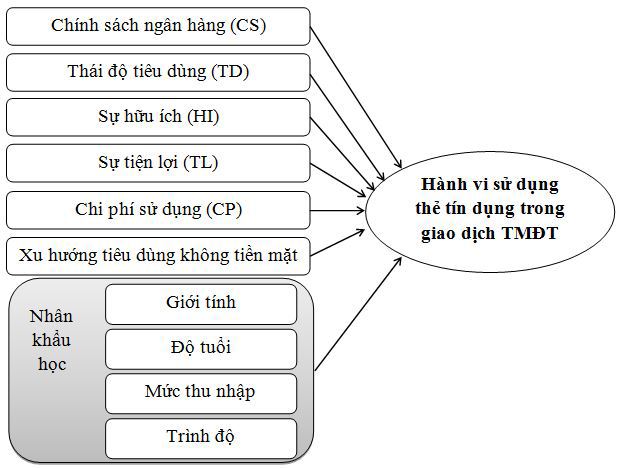

Dựa vào lý thuyết nền và các kết quả nghiên cứu trước đây, tác giả đưa ra các yếu tố ảnh hưởng đến hành vi sử dụng thẻ tín dụng trong giao dịch thương mại điện tử của người dân trên địa bàn tỉnh Đồng Nai bao gồm: Chính sách ngân hàng (CS), Thái độ tiêu dùng (TD), Sự hữu ích (HI), Sự tiện lợi (TL), Chi phí sử dụng (CP), Xu hướng tiêu dùng không dùng tiền mặt (XH) và yếu tố nhân khẩu học (giới tính, Độ tuổi, Trình độ chuyên môn, Thu nhập bình quân).

2.2. Mô hình nghiên cứu

Mô hình nghiên cứu các yếu tố nhân khẩu học ảnh hưởng đến hành vi sử dụng thẻ tín dụng trong giao dịch thương mại điện tử của người dân trên địa bàn tỉnh Đồng Nai được thể hiện tại Hình 1.

Hình 1: Các yếu tố ảnh hưởng đến hành vi sử dụng thẻ tín dụng trong giao dịch thương mại điện tử

3. Phương pháp nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu định lượng, cụ thể: thu thập dữ liệu, xử lý số liệu, phân tích Cronbach’s Alpha, phân tích EFA, Phân tích hồi quy nhằm xác định các yếu tố nhân khẩu học ảnh hưởng đến hành vi sử dụng thẻ tín dụng trong giao dịch thương mại điện tử của người dân trên địa bàn tỉnh Đồng Nai.

Để đảm bảo số lượng mẫu cần thiết và tuân thủ theo các nguyên tắc thống kê, nghiên tiến hành gửi 370 phiếu khảo sát tới người dân tại địa bàn TP. Biên Hòa, TP. Long Khánh, huyện Long Thành (tỉnh Đồng Nai). Kết quả thu về 356 phiếu hợp lệ (đầy đủ thông tin). Dữ liệu sau đó được tổng hợp, xử lý và phân tích bằng phần mềm SPSS.

4. Kết quả nghiên cứu

4.1. Kiểm định Cronbach’s Alpha

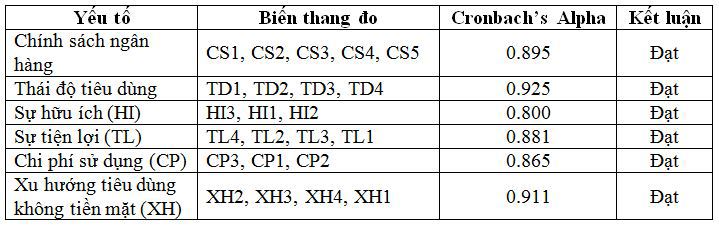

Nhằm kiểm tra sự chặt chẽ và tương quan giữa thang đo các yếu tố, nghiên cứu thực hiện kiểm định Cronbach’s Alpha, kết quả như Bảng 1.

Bảng 1. Kết quả kiểm định Cronbach’s Alpha thang đo phi nhân khẩu học

Kết quả chạy Cronbach’s Alpha cho thấy, các biến thang đo đều có Corrected Item Total Correlation > 0.3 và hệ số Cronbach’s Alpha > 0.7. Điều này chứng tỏ 23 biến thang đo đại diện cho 6 yếu tố phi nhân khẩu học (Chính sách ngân hàng (CS), Thái độ tiêu dùng (TD), Sự hữu ích (HI), Sự tiện lợi (TL), Chi phí sử dụng (CP), Xu hướng tiêu dùng không dùng tiền mặt (XH)) là hoàn toàn phù hợp.

4.2. Phân tích nhân tố EFA

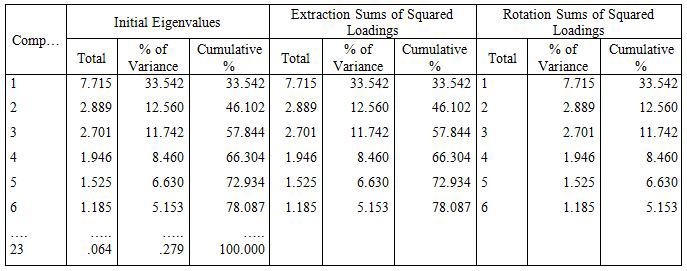

Số liệu tiếp tục được phân tích nhân tố EFA, kết quả như Bảng 2 và Bảng 3.

Bảng 2. Kết quả kiểm định KMO và Bartlett's

Hệ số KMO = 0.841 > 0.5 và Sig = 0.000 < 5% nên dữ liệu sử dụng trong nghiên cứu này hoàn toàn thích hợp.

Bảng 3. Kết quả tổng phương sai trích

Hệ số Eigenvalue = 1.185 > 1 chứng tỏ các yếu tố rút trích có ý nghĩa tóm tắt thông tin. Tổng phương sai trích = 78,087% > 50%, chứng tỏ 78,087% biến thiên của dữ liệu được giải thích bởi 6 yếu tố, được đo bởi 23 biến thang đo.

4.3. Kết quả hồi quy và kiểm định mô hình hồi quy

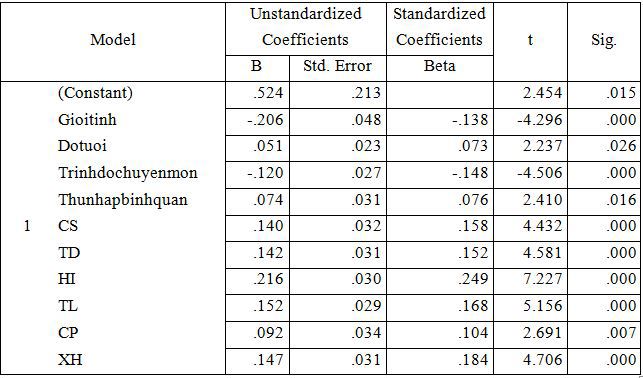

Bảng 4. Kết quả hồi quy

Kết quả hồi quy cho thấy, các biến đều có hệ số sig. < 5%, như vậy các yếu tố nhân khẩu học gồm giới tính, độ tuổi, trình độ chuyên môn, thu nhập bình quân, chính sách ngân hàng (CS), thái độ tiêu dùng (TD), sự hữu ích (HI), sự tiện lợi (TL), chi phí sử dụng (CP), xu hướng tiêu dùng không dùng tiền mặt (XH) ảnh hưởng đến hành vi sử dụng thẻ tín dụng trong giao dịch thương mại điện tử của người dân trên địa bàn tỉnh Đồng Nai và có ý nghĩa thống kê.

Đồng thời, kết quả nghiên cứu cho thấy 34% sự biến thiên của hành vi sử dụng thẻ tín dụng trong giao dịch thương mại điện tử của người dân trên địa bàn tỉnh Đồng Nai được giải thích bởi 4 yếu tố nhân khẩu học theo mức độ ảnh hưởng từ lớn đến nhỏ là: giới tính, trình độ chuyên môn, thu nhập bình quân, độ tuổi.

Nghiên cứu thực hiện thêm các kiểm định khác như hiện tượng đa cộng tuyến, hiện tượng tự tương quan, kiểm định phân phối phần dư, sự phù hợp của mô hình. Kết quả cho thấy, mô hình xây dựng được hoàn toàn phù hợp và đáng tin cậy trong việc đề ra các hàm ý chính sách.

5. Kết luận

Từ kết quả nghiên cứu, các ngân hàng thương mại cần thực hiện giải pháp để thu hút khách hàng sử dụng thẻ tín thẻ tín dụng trong giao dịch thương mại điện tử như: (1) Chính sách của ngân hàng phải được đưa ra một cách hợp lí, rõ ràng theo từng giai đoạn, đối tượng khách hàng khác nhau; (2) Đẩy mạnh và nâng cao thái độ tiêu dùng của khách hàng bằng cách tiếp cận và tư vấn khách hàng hơn nữa, để khách hàng hiểu được quyền lợi và trách nhiệm trong việc sử dụng thẻ tín dụng; (3) Nâng cao sự hữu ích của thẻ tín dụng và đặc quyền của thẻ tín dụng trong giao dịch thương mại điện tử; (4) Nâng cao sự tiện lợi của thẻ tín dụng, sự khác biệt của thẻ tín dụng và chỉ có thẻ tín dụng mới có; (5) Cải thiện, điều chỉnh các chi phí hợp lý nhất đối với từng khách hàng; (6) Nâng cao công tác tuyên truyền, quảng cáo, thúc đẩy xu hướng sử dụng tiện tích, dịch vụ thanh toán không dùng tiền mặt trong mọi giao dịch trong cuộc sống. Ngoài ra, các ngân hàng cần chú ý sự tác động của các yếu tố nhân khẩu học khi đề xuất các chính sách tới khách hàng.

Tài liệu tham khảo: