Thị trường tuần từ 3/9-5/9/2025:

VN-Index chênh vênh giữa rủi ro và lợi nhuận

Thị trường chứng khoán (TTCK) mở đầu tháng 9 trong thế chênh vênh. Chỉ số VN-Index từng vượt mốc tâm lý 1.700 điểm nhưng lực cầu suy yếu nhanh chóng, áp lực bán gia tăng khiến chỉ số kết tuần giảm 0,91% còn 1.666,97 điểm. Thanh khoản hạ nhiệt, khối ngoại bán ròng mạnh, trong khi dòng tiền nội tìm lối đi mới ở các nhóm ngành chưa tăng nóng.

Thị trường thử thách sức bền: Dòng tiền hụt hơi, khối ngoại tạo sức ép

Tháng 8/2025 đánh dấu một giai đoạn bùng nổ của thị trường chứng khoán Việt Nam. VN-Index đã liên tục lập đỉnh, thanh khoản đạt mức kỷ lục với trung bình hơn 1,67 tỷ cổ phiếu giao dịch mỗi phiên – tương đương 2,6% lượng cổ phiếu tự do lưu hành trên HOSE. Đây là mức thanh khoản “chưa từng có”, phản ánh sức nóng của dòng tiền trong bối cảnh tâm lý nhà đầu tư lan tỏa hưng phấn.

Bước sang tuần đầu tháng 9, thị trường lại mang sắc thái khác. Trong hai phiên đầu tuần (3–4/9), VN-Index vẫn giữ được đà đi lên, vượt ngưỡng tâm lý quan trọng 1.700 điểm và chạm tới mức cao hơn cả đỉnh tháng 8. Nhưng sự tích cực này thiếu vắng yếu tố bền vững: thanh khoản sụt giảm rõ rệt, cho thấy lực cầu không theo kịp. Đến phiên cuối tuần (5/9), áp lực bán bất ngờ tăng mạnh, kéo chỉ số đảo chiều giảm.

Kết tuần, VN-Index dừng ở 1.666,97 điểm, mất 0,91% so với tuần trước. VN30 cũng giảm 1,07% xuống 1.845,48 điểm, báo hiệu vùng 1.690–1.710 điểm của VN-Index và 1.900 điểm của VN30 đang là những ngưỡng kháng cự ngắn hạn. Trái lại, HNX-Index ghi nhận mức tăng 1,6%, phản ánh dòng tiền chuyển hướng sang nhóm cổ phiếu vốn hóa vừa và nhỏ – nơi áp lực chốt lời chưa quá lớn.

Nếu tháng 8 được xem là “mùa vàng” của dòng tiền, thì ngay trong tuần đầu tháng 9, thanh khoản đã giảm đáng kể ở hai phiên đầu, rồi bùng nổ trở lại trong phiên cuối tuần – nhưng chủ yếu đến từ bên bán. Điều này cho thấy cơ hội sinh lợi ngắn hạn bị thu hẹp, trong khi áp lực phân phối gia tăng.

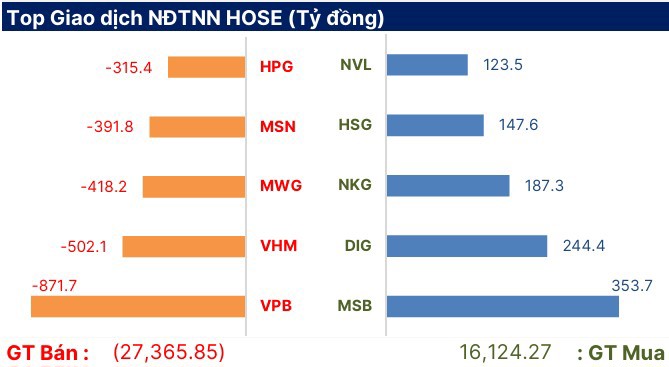

Đi kèm với đó là áp lực từ khối ngoại, vốn tiếp tục bán ròng mạnh. Chỉ riêng tuần này, giá trị bán ròng trên HOSE đã lên tới -5.051 tỷ đồng. Xu hướng rút vốn của nhà đầu tư nước ngoài đang kéo dài nhiều tuần, được các chuyên gia nhận định sẽ tạo sức ép không nhỏ lên thị trường. Không chỉ trực tiếp ảnh hưởng tới giá cổ phiếu, hoạt động bán ròng còn tác động đến tâm lý nhà đầu tư trong nước, khiến trạng thái thận trọng lan rộng.

Trên thị trường phái sinh, hợp đồng VN30F2509 đóng cửa ở 1.845,1 điểm, giảm 2,02% so với tuần trước và thấp hơn chỉ số cơ sở 0,38 điểm. Các kỳ hạn xa như VN30F2512 cho thấy chênh lệch trái chiều, từ +4,42 điểm đến -20,28 điểm. Tổng khối lượng hợp đồng giao dịch tăng 8,5%, nhưng số lượng hợp đồng mở (OI) lại giảm xuống 47.948. Diễn biến này cho thấy giới đầu cơ tăng cường giao dịch ngắn hạn, song đồng thời thu hẹp vị thế nắm giữ dài hạn nhằm phòng ngừa rủi ro.

Những con số này phản ánh rõ một thực tế: Thị trường đang trong trạng thái “chông chênh”, khi kỳ vọng và áp lực bán song hành, còn sự tham gia của khối ngoại ngày càng đóng vai trò như một biến số khó lường.

Luân chuyển cơ hội, phòng thủ lên ngôi

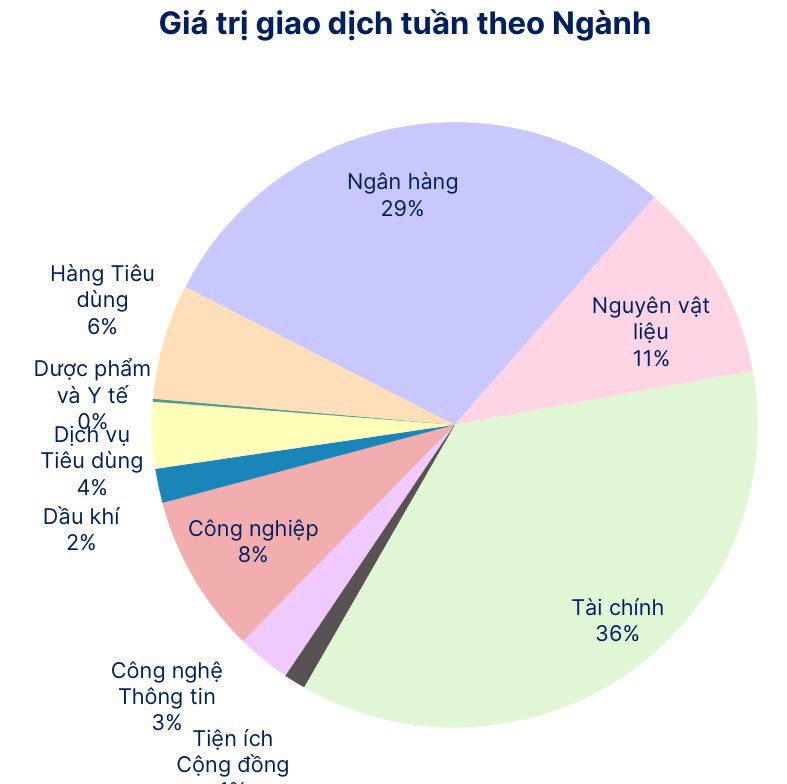

Trong bối cảnh VN-Index có dấu hiệu chững lại, điểm sáng đáng chú ý chính là sự luân chuyển của dòng tiền. Xét theo ngành, tuần qua nổi bật nhất là Viễn thông (+7,6%), Nguyên vật liệu (+5,1%), Ngân hàng (+2,8%), Hàng tiêu dùng (+2,9%), Dược phẩm – y tế (+2,3%) và Công nghệ (+0,9%). Theo SHS Research, đây là những lĩnh vực được hưởng lợi từ sự dịch chuyển của dòng tiền sau giai đoạn tập trung vào các nhóm dẫn dắt.

Ngoài ra, các nhóm ngành khác như thép, xây dựng, khu công nghiệp, thủy sản, dầu khí, công nghệ… cũng trở thành điểm đến mới. Đây là quy luật thường thấy sau mỗi giai đoạn tăng nóng: dòng tiền rút khỏi nhóm đã đạt đỉnh và tìm đến những lĩnh vực còn dư địa tăng trưởng.

Ngược lại, nhóm chứng khoán, ngân hàng, bất động sản – vốn đã dẫn dắt nhịp tăng trong tháng trước – lại chịu áp lực bán mạnh, nhất là trong phiên cuối tuần khi thanh khoản tăng đột biến. Điều này phần nào lý giải cho sự phân hóa của chỉ số: trong khi VN-Index giảm, HNX-Index và nhiều mã midcap vẫn đi ngược dòng.

Sự dịch chuyển này cho thấy nhà đầu tư nội vẫn giữ niềm tin với thị trường, nhưng thay vì mua đuổi ở vùng giá cao, họ lựa chọn xoay vòng danh mục. Đây là cách thức phòng thủ hợp lý trong ngắn hạn, đồng thời giữ chỗ đứng cho một chu kỳ tăng trưởng mới trong dài hạn.

Theo SHS Research, sau giai đoạn bùng nổ, thị trường bước vào chu kỳ tất yếu: điều chỉnh – tích lũy – kiểm định lại vùng đỉnh. “Nhà đầu tư nên duy trì tỷ trọng hợp lý, tránh chạy theo sóng ngắn hạn. Ưu tiên lựa chọn các cổ phiếu đầu ngành, nền tảng cơ bản tốt, thuộc lĩnh vực chiến lược của nền kinh tế”, Báo cáo của SHS Research nhấn mạnh.

Thực tế, sự điều chỉnh trong ngắn hạn không hẳn là tín hiệu tiêu cực. Trong lịch sử, nhiều giai đoạn vượt đỉnh đều đi kèm với những nhịp tích lũy bắt buộc. Chính nhịp nghỉ này giúp thị trường củng cố sức mạnh, sàng lọc dòng tiền đầu cơ và tạo nền tảng bền vững hơn cho chu kỳ tiếp theo.

Với những gì diễn ra trong tuần 3–5/9, có thể thấy thị trường tháng 9 đang mở ra nhiều thử thách. VN-Index nhiều khả năng sẽ cần một khoảng thời gian để chững lại, thậm chí điều chỉnh, trước khi tìm được động lực tăng trưởng mới.

Trong ngắn hạn, rủi ro có phần nhỉnh hơn lợi nhuận, nhưng với những nhà đầu tư kiên nhẫn và biết chọn lọc, đây cũng chính là cơ hội để tái cơ cấu danh mục, hướng tới các cổ phiếu có nền tảng cơ bản vững chắc – chuẩn bị cho chu kỳ tăng trưởng tiếp theo.