Tác động của đại dịch Covid-19 đặt ra yêu cầu cần tăng cường, thúc đẩy sử dụng các dịch vụ tài chính số, đảm bảo sự hoạt động liên tục của hệ thống tài chính, đồng thời góp phần đảm bảo sự an toàn cần thiết cho người dân.

Ảnh minh họa. Nguồn: internet

Những dịch vụ tài chính số phổ biến

Dịch vụ tài chính (DVTC) số (DFS) bao gồm các sản phẩm và DVTC như: Thanh toán, tín dụng, tiết kiệm, chuyển tiền và bảo hiểm thông qua các kênh kỹ thuật số (KTS). Theo Ngân hàng Thế giới, DFS là các DVTC dựa trên công nghệ KTS trong phân phối các dịch vụ đó và sử dụng bởi người tiêu dùng (NTD). Một số DFS phổ biến hiện nay gồm:

Thanh toán: Các tổ chức phát hành tiền điện tử phi ngân hàng như nền tảng thương mại điện tử (TMĐT) hoặc nhà khai thác viễn thông có cơ sở người dùng lớn, chẳng hạn như Go-Jek, Alibaba và Safaricom đang cho phép thanh toán KTS và các công cụ tiết kiệm đơn giản bằng điện thoại di động (ĐTDĐ), mã QR và đại lý mạng lưới. Khả năng gửi các khoản thanh toán nhỏ một cách an toàn với giá rẻ đã làm cho việc thanh toán các sản phẩm và dịch vụ trở nên dễ dàng khi các chủ thể mua bán ở mọi nơi.

Tiền điện tử và thẻ thông tin là hai sản phẩm phổ biến của DFS trong thanh toán. Tiền điện tử (hay là tiền điện tử, tiền KTS mobile E-Money): Một loại giá trị tiền tệ được lưu trữ điện tử và thường có các thuộc tính sau: (i) Được phát hành khi nhận được tiền với giá trị không thấp hơn giá trị của tiền điện tử được phát hành và trong cùng loại tiền tệ, (ii) Được lưu trữ trên thiết bị điện tử, cho dù có bật SIM hay không (ví dụ: chip, thẻ trả trước, ĐTDĐ, máy tính bảng, hoặc bất kỳ hệ thống máy tính nào khác), (iii) Được chấp nhận làm phương tiện thanh toán của các bên khác ngoài tổ chức phát hành và (iv) Chuyển đổi thành tiền mặt. Tiền điện tử di động, thường được gọi là tiền ĐTDĐ, là một tập hợp con của tiền điện tử được chuyển điện tử bằng cách sử dụng mạng di động và các thiết bị hỗ trợ SIM, chủ yếu là ĐTDĐ.

Chuyển tiền xuyên biên giới (CTXBG): Các công ty công nghệ tài chính (Fintech) mới như Transferwise (công ty dịch vụ chuyển tiền trực tuyến quốc tế của Vương quốc Anh) và MFS Africa (công ty dịch vụ CTXBG) đã mở rộng mô hình nhà điều hành chuyển tiền cho việc CTXBG bằng cách kết nối với cơ sở hạ tầng thanh toán địa phương và các ngân hàng hoặc nhà cung cấp tiền điện tử ở cả hai phía của giao dịch. Các mô hình đại lý ngân hàng và các dịch vụ ngân hàng không chi nhánh với việc sử dụng các đại lý hoặc trung gian bên thứ 3 khác làm đầu mối liên hệ chính với khách hàng và dựa vào các công nghệ như POS, ĐTDĐ chuyển tiền và thanh toán mọi nơi.

Cho vay: Cho vay KTS có thể được điều chỉnh cho phù hợp với nhu cầu của người dùng và được tạo điều kiện bằng cách sử dụng các mô hình máy học tận dụng dữ liệu thay thế, chẳng hạn như thanh toán, TMĐT, phương tiện truyền thông, hoặc hoạt động trên ĐTDĐ mà không cần sự can thiệp của con người. Cho vay trên nền tảng di động và điểm tín dụng là 2 trong những sản phẩm của DVTC số về tín dụng phổ biến hiện nay.

Bảo hiểm: Mặc dù, ít hoàn thiện hơn so với thanh toán và cho vay KTS, các sản phẩm bảo hiểm KTS cơ bản, bao gồm bảo hiểm xe cộ, du lịch và sức khỏe, có thể được điều chỉnh để đáp ứng nhu cầu cụ thể của người dùng và được cung cấp theo yêu cầu thông qua các ứng dụng. Tương tự như trường hợp tín dụng KTS, khoa học máy tính có thể tận dụng dữ liệu thay thế, để phân loại rủi ro và định giá sản phẩm bảo hiểm KTS chính xác hơn.

Đầu tư và lập kế hoạch tài chính: DFS cho phép những cách mới để đầu tư vào các công cụ như trái phiếu, quỹ tương hỗ hoặc Quỹ Thị trường tiền tệ. Ví dụ, trái phiếu chính phủ được phát hành cho những người tiết kiệm nhỏ đầu tư qua ví di động của họ. Các dịch vụ tự động, được hỗ trợ bởi máy tính cũng có thể cung cấp dịch vụ tư vấn đầu tư và lập kế hoạch tài chính cho các nhà đầu tư bán lẻ và các DN bằng cách thu thập dữ liệu tài chính và dữ liệu khác . Các sản phẩm DFS gồm có: Giao diện truyền thông xã hội với khách hàng; Đầu tư vào hệ thống thông tin quản lý và các ứng dụng trực tuyến/ứng dụng di động; Dữ liệu bên ngoài và phân tích dữ liệu lớn.

Thực trạng dịch vụ tài chính số ở Việt Nam hiện nay

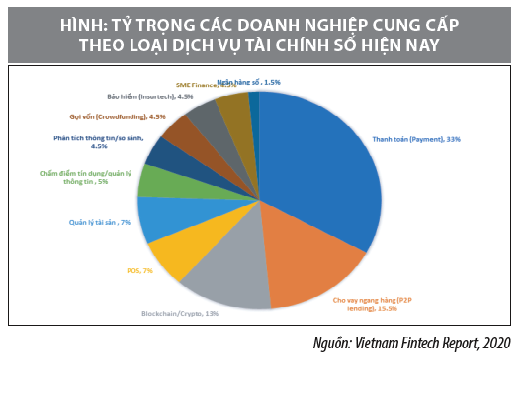

Ở Việt Nam, xu hướng thanh toán điện tử (TTĐT) và TMĐT đang diễn ra ngày càng sôi động. Theo Ngân hàng Nhà nước (NHNN), trong năm 2020, TTĐT tăng trên 70% với tổng giá trị giao dịch tăng hơn 120%. Hiện nay các DFS ở Việt Nam tập trung vào dịch vụ thanh toán với hơn 33% các doanh nghiệp (DN) DFS cung ứng dịch vụ TTĐT.

Tính đến hết tháng 4/2021, Việt Nam có 43 công ty không phải là các tổ chức phi ngân hàng được cấp phép tham gia vào hoạt động thanh toán, cung cấp cho khách hàng và các nhà bán lẻ các dịch vụ thanh toán trực tuyến hoặc các giải pháp thanh toán KTS như: MoMo, Grappay by Moca, Airpay, VinID pay, Zalo pay, VNpay QR... Đây là những công ty có mức tăng trưởng ấn tượng về dịch vụ TTĐT hiện nay.

Chính phủ đã ban hành Quyết định phê duyệt triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile money) là cơ sở pháp lý quan trọng của hoạt động thanh toán và tiền KTS, tạo tiền đề của sự gia nhập các công ty lớn về viễn thông trong việc cung ứng dịch vụ này.

Hoạt động cho vay ngang hàng và không gian blockchain là hai phân khúc có mức tăng trưởng mạnh nhất. Hai dịch vụ này có số lượng công ty tăng từ 5 công ty vào năm 2017 lên hơn 15 công ty trong năm 2020. Một số công ty cung cấp dịch vụ cho vay như: Tima, Vay mượn, Interloan, Finrei, Money bank, Cashwagon…

Tuy nhiên, hoạt động cho vay ngang hàng hiện nay chưa có cơ sở pháp lý và kỹ thuật đầy đủ, dẫn tới nhiều rủi ro có thể xảy ra. Tháng 7/2020, NHNN cảnh báo các nhà đầu tư thận trọng khi hợp tác với các tổ chức cho vay ngang hàng, do chưa có đủ cơ sở pháp lý và kỹ thuật nhằm bảo vệ các hoạt động của họ theo các quy định hiện hành và được bảo hiểm trước rủi ro. Năm 2021, NHNN bắt đầu thực hiện kế hoạch áp dụng thí điểm một số dịch vụ ngân hàng bằng công nghệ.

Thời gian qua, trên thị trường cũng xuất hiện thêm các DFS mà trước năm 2017 chưa có như bảo hiểm công nghệ, ngân hàng KTS và các DN tài chính vừa và nhỏ như: Papaya, Inso, Opes, Wicare… Một số công ty hoạt động trong lĩnh vực gọi vốn (FundStart, Comicola, Betado, Firststep), chuyển tiền (Matchmove, Cash2vn, Nodestr, Remittance Hub), quản lý tài chính cá nhân, quản lý POS, quản lý dữ liệu, cho vay và so sánh thông tin (Mobivi, Money Lover, Timo, kiu, Loanvi, Tima, TrustCircle, Hottab, SoftPay, ibox, BankGo, gobear…).

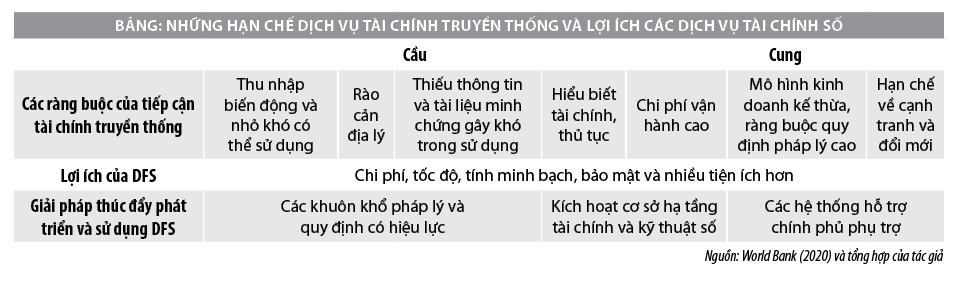

Bên cạnh những tín hiệu lạc quan trên, cũng không thể bỏ qua các rủi ro và thách thức đối với việc phát triển các dịch vụ tài chính số.

Quản trị dữ liệu và quyền riêng tư: DFS xoay quanh việc thu thập, lưu trữ, xử lý và trao đổi dữ liệu người tiêu dùng (NTD) bởi nhiều người chơi trong hệ sinh thái. Điều này khiến NTD có nguy cơ tiết lộ và sử dụng trái phép dữ liệu cá nhân, đồng thời kêu gọi các khuôn khổ bảo vệ dữ liệu NTD toàn diện (như Quy định Bảo vệ dữ liệu chung 2016/679 – GDPR ở châu Âu).

An ninh mạng và rủi ro hoạt động: DFS có thể dựa vào cơ sở hạ tầng dữ liệu dễ bị tấn công mạng, lỗi hệ thống và phụ thuộc quá nhiều vào các nhà cung cấp dịch vụ bên thứ ba (ví dụ như lưu trữ và phân tích đám mây, cung cấp dữ liệu). Điều này có thể ảnh hưởng đến tính liên tục của hoạt động kinh doanh và sự ổn định tài chính và có liên quan chặt chẽ đến các mối quan tâm về quản trị dữ liệu.

Tính minh bạch của hoạt động tài chính: Một số DFS, chẳng hạn như nền tảng huy động vốn từ cộng đồng, tiền điện tử, thẻ trả trước và tài sản tiền điện tử cho phép các giao dịch tài chính từ xa và nhanh chóng, cho phép người dùng phá vỡ hoặc trốn tránh các kiểm soát hiện tại và có thể được sử dụng cho các hoạt động tài chính bất hợp pháp. Khoảng cách và sự chậm trễ trong triển khai các biện pháp nhằm minh bạch tài chính đang là rủi ro.

Thiếu hụt quy định pháp lý: Một số DFS đã được cung cấp bởi các thực thể không mới mà không xác định rõ điều chỉnh đối tượng đó như thế nào, xem là tổ chức tài chính hay Fintech. Những hoạt động và rủi ro không phải lúc nào cũng được xử lý triệt để theo quy định. Điều này có thể dẫn đến việc tích tụ các rủi ro bên ngoài hệ thống được quản lý liên quan đến tính ổn định, tính toàn vẹn và bảo vệ NTD. Đồng thời, có thể tạo ra một sân chơi không bình đẳng làm suy yếu sự cạnh tranh giữa các tổ chức tài chính truyền thống và các công ty công nghệ.

Rủi ro tài chính vĩ mô: Hoạt động cho vay KTS đang phát triển nhanh chóng, cũng như các DFS khác, có thể gây ra rủi ro cho các tổ chức cá nhân, đặc biệt nếu các công ty cung cấp các dịch vụ này chưa được kiểm soát bởi pháp lý. Ở cấp độ vĩ mô, những hoạt động khi có những sự đổ vỡ có khả năng gây tác động lan tỏa đến nền tài chính vĩ mô. Việc cho vay dựa trên KTS có thể dẫn đến việc lạm dụng tín dụng tiêu dùng dẫn đến việc chậm trả nợ và vỡ nợ.

Cạnh tranh công bằng: Do lợi thế về quy mô, danh tiếng và vốn, có tiềm năng cho các nền tảng DFS và nền tảng công nghệ lớn làm giảm cạnh tranh tổng thể và tăng mức độ tập trung rủi ro trong lĩnh vực tài chính. Ở một số nước, các công nghệ lớn đã và đang chiếm vị trí thống trị trên một loạt các DVTC như thanh toán, cho vay, bảo hiểm và quản lý đầu tư.

Tính phổ biến công nghệ trong dân cư: Tiếp cận không bình đẳng với cơ sở hạ tầng và công nghệ làm tăng khoảng cách về tiếp cận DFS trong dân cư ở diện rộng, từ nông thôn cho đến thành thị. Điều này đặt ra yêu cầu phải có cơ sở hạ tầng viễn thông phủ rộng, cũng như các thiết bị di động và gói dữ liệu giá cả phải chăng.

Tính công bằng trong tiếp cận tài chính: Các công cụ ra quyết định được liên kết với DFS, chẳng hạn như chấm điểm tín dụng có thể không loại bỏ hoàn toàn các thành kiến có trong dữ liệu cơ bản hoặc trong suy nghĩ của những người thiết kế các công cụ này, ví dụ như định kiến hoặc phân biệt đối xử đối với người vay thiểu số. Điều này có thể dẫn đến việc định giá sử dụng DFS không công bằng. Những người mới sử dụng DVTC ít hiểu biết và không có tương tác trực tiếp với các nhà cung cấp có thể không nắm rõ các nội dung này, từ đó dẫn đến các vướng mắc của người dùng, làm giảm lòng tin vào DFS.

Giải pháp thúc đẩy phát triển và áp dụng dịch vụ tài chính số

Những rủi ro và thách thức đối với việc phát triển và áp dụng DFS đòi hỏi những cải cách liên quan đến luật pháp và quy định. Có thể tập trung vào các nhóm sau:

Thứ nhất, quy định pháp lý điều chỉnh các sản phẩm DFS và các tổ chức cung cấp dịch vụ DFS. Cho phép các tổ chức phi ngân hàng cung cấp các sản phẩm tiền điện tử, chẳng hạn như các nhà khai thác mạng di động; đồng thời, cho phép mở tài khoản chỉ bằng một ID và xác minh kỹ thuật số danh tính của khách hàng.

Tiềm năng của DFS thu hút nhiều tổ chức, phi ngân hàng tham gia vào thị trường, do đó, cần ban hành quy định pháp lý trong việc xác định cách thức cho phép gia nhập thị trường và cách thức điều tiết hoạt động của những công ty mới gia nhập này.

Lộ trình mà những người mới tham gia phi ngân hàng được phép tham gia thị trường, đặc biệt là đối với tiền điện tử và di động, có thể tuân theo 3 cách tiếp cận sau: (i) Yêu cầu tổ chức phi ngân hàng hợp tác với một ngân hàng hoặc các tổ chức được cấp phép khác; (ii) Cấp giấy phép chuyên biệt với tư cách là nhà cung cấp DVTC; (iii) Cấp giấy phép cung cấp các DVTC dưới hình thức kinh doanh phi tài chính hiện có.

Thứ hai, tạo lập thị trường với cạnh tranh bình đẳng. Hiện tại, các tổ chức tài chính, ngân hàng truyền thống đang kiểm soát quyền truy cập vào cơ sở hạ tầng tài chính quan trọng, trong khi các Fintech có ưu thế trong quyền truy cập vào các dịch vụ như truyền thông, dịch vụ dữ liệu, cổng TMĐT, nền tảng truyền thông xã hội và công cụ tìm kiếm. Do đó, chính sách pháp lý cần thiết lập cơ sở hạ tầng mở mới hoặc xem xét và thay đổi các tiêu chí tiếp cận đối với cơ sở hạ tầng tài chính quan trọng.

Thứ ba, bảo vệ NTD. Cụ thể là cần hoàn thiện hành lang pháp lý nhằm giải quyết các rủi ro về bảo vệ NTD. Các nhà hoạch định chính sách, ban hành các quy định, quy tắc để đảm bảo công bố thông tin rõ ràng và kịp thời bằng cách chuẩn hóa các chỉ số tổng chi phí cho thiết bị di động cho các sản phẩm DFS và yêu cầu cung cấp thông tin giá cả trước khi giao dịch. Thiết lập liên quan đến trách nhiệm của nhà cung cấp đối với hành vi của đại lý và bảo mật tiền cho tài khoản tiền điện tử.

Thứ tư, thúc đẩy nhu cầu về DFS và niềm tin của NTD vào DFS. Cần có các chính sách để tạo ra nhu cầu về DFS và khuyến khích không dùng tiền mặt, nhằm mở rộng tính khả dụng của DFS, do đó, các nhà cung cấp cần thiết kế và tiếp thị sản phẩm tốt hơn. Chính phủ cũng có thể sử dụng trợ cấp và các biện pháp khuyến khích thuế khác để khuyến khích cả các DN và NTD chấp nhận các DFS. Chính phủ cho phép sử dụng các DFS trong thanh toán ngang hàng, chẳng hạn như chuyển tiền trợ cấp xã hội, từ giải ngân, cũng như các khoản thu hộ hoặc thanh toán cho Chính phủ…

Thứ năm, hoàn thiện cơ sở hạ tầng tài chính và KTS. Một hệ thống thanh toán thiết lập chung các tiêu chuẩn, quy tắc và thủ tục giảm thiểu rủi ro cho nhà cung cấp và người dùng, cho phép khả năng kết nối - khả năng của một khách hàng của một trong những nhà cung cấp DFS để thực hiện và nhận các khoản thanh toán và chuyển đến và từ một khách hàng của nhà cung cấp DFS khác. Khả năng kết nối tạo sự thuận tiện cho người dùng, nâng cao hiệu quả bằng cách cho phép chia sẻ các kênh giao dịch như máy ATM, POS...

Cùng với đó, chia sẻ thông tin tín dụng tìm cách giảm thiểu thách thức cơ bản của bất đối xứng thông tin giữa các nhà cung cấp dịch vụ tín dụng và khách hàng của họ, đặc biệt đối với các Fintech cung cấp dịch vụ tín dụng KTS. Có thể sử dụng các nguồn KTS và việc sử dụng các công cụ phân tích, hệ thống báo cáo tín dụng làm giảm chi phí của cho vay, tăng tốc độ cung cấp dịch vụ và chất lượng thông tin, do đó thúc đẩy sự xuất hiện và hoạt động bền vững của các mô hình cho vay KTS mới.

Đồng thời, cần hoàn thiện cơ sở hạ tầng kỹ thuật như: Mạng lưới công nghệ thông tin - truyền thông vận hành trơn tru với phạm vi phủ sóng rộng khắp cả nước; tiếp cận các dịch vụ ĐTDĐ cơ bản - thoại, tin nhắn SMS và dịch vụ nhắn tin hệ thống; quyền truy cập vào các dịch vụ dữ liệu (3G trở lên) cải thiện trải nghiệm người dùng thông qua phân phối DFS dựa trên ứng dụng.

Thứ sáu, có những hệ thống hỗ trợ của Chính phủ. Các nhà cung cấp DFS có thể tiến hành xác minh khách hàng của họ, tiến hành thẩm định liên tục và xác thực thông tin về tài sản của họ từ quyền truy cập thông tin được tổ chức với các cơ quan công quyền, các cơ quan Chính phủ, ví dụ như - ID, hồ sơ đất đai, thông tin nhân khẩu học, thu nhập, hồ sơ thuế, giáo dục, hồ sơ và lịch sử việc làm...

Tài liệu tham khảo:

1. Nguyễn Văn Tâm (2018), Công nghệ tài chính tại Việt Nam và những thách thức đặt ra, Tạp chí tài chính kỳ 2- Tháng 5/2018, trang 21-23;

2. World Bank (2020), Digital financial services; truy cập:https://pubdocs.worldbank.org/en/230281588169110691/Digital-Financial-Services.pdf;

3. Alliance for Financial Inclusion (2016), Digital financial services- Basic terminology, truy cập: https://www.afi-global.org/thematic-areas/dfs/;

4. Linda Kambale (2020), Digital financial services- A case of Malawi, Malawi Communication Regulatory Authority;

5. Fintech New (2020), Vietnam Fitech Report 2020.

(*) ThS. Nguyễn Văn Tâm - Học viện Ngân hàng.

(**) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 6/2021.

Công ty Bảo hiểm Nhân thọ AIA (AIA Việt Nam) vừa phối hợp với Quỹ Bảo trợ Trẻ em Việt Nam, Quỹ Bảo trợ trẻ em tỉnh Quảng Ngãi - Sở Y tế tỉnh và Mạng lưới Ung thư vú Việt Nam tổ chức Chương trình AIA Pink Journey - Hành trình yêu thương 2025, mang đến chuỗi hoạt động tư vấn sức khỏe, tư vấn tầm soát ung thư vú và trao gửi yêu thương đến cộng đồng và trẻ em trên địa bàn Tỉnh.

VPBank công bố sự kiện eSports quy mô lớn nhất năm 2025, dự kiến đón hơn 40.000 người tham dự, với sự góp mặt của đội tuyển T1 và Faker tại Hà Nội từ ngày 20-21/12.

Ngân hàng Nhà nước đã triển khai chương trình cho vay khôi phục sản xuất kinh doanh sau bão với quy mô khoảng 70.000 tỷ đồng. Đến nay, các tổ chức tín dụng đã giải ngân cho vay khoảng gần 1.500 tỷ đồng cho khoảng 6.500 khách hàng trong nhiều lĩnh vực.

Đến hết tháng 11/2025: Tổng tài sản của BIDV đạt hơn 3,2 triệu tỷ đồng, tiếp tục giữ vững vị thế là ngân hàng thương mại cổ phần có quy mô tổng tài sản lớn nhất Việt Nam; BIDV đã và đang nỗ lực cung ứng vốn tín dụng, đáp ứng nhu cầu phát triển kinh tế theo chủ trương của Chính phủ, dư nợ tín dụng đạt gần 2,3 triệu tỷ đồng, tăng trưởng 13,7% so với đầu năm, dự kiến cả năm tăng trưởng 15-16%; Huy động vốn đạt trên 2,3 triệu tỷ đồng, tăng trưởng 8,0% so với đầu năm, dự kiến cả năm tăng trưởng 12-13%; Các chỉ tiêu an toàn thanh khoản đảm bảo theo quy định của Ngân hàng Nhà nước; Lợi nhuận trước thuế đạt trên 29.000 tỷ đồng... Đây là kết quả từ sự nỗ lực của tập thể đoàn viên - người lao động VIIBIDV và mới được ngân hàng thông tin tại Đại hội Công đoàn BIDV lần thứ VII.

Việc tích hợp thanh toán bằng tài khoản ngân hàng tại Metro TP. Hồ Chí Minh góp phần mở rộng phương thức thanh toán số, hỗ trợ quản lý dữ liệu và thúc đẩy giao thông thông minh.

Ngày 5/12/2025, Lễ công bố các doanh nghiệp bền vững Việt Nam 2025 diễn ra tại TP. Hà Nội với sự tham dự của Phó Thủ tướng Hồ Đức Phớc, Lãnh đạo các bộ, ban, ngành, cơ quan trung ương và địa phương, các tổ chức và hàng trăm doanh nghiệp.

Ngày 03/12/2025 tại Thành phố Hồ Chí Minh, trong khuôn khổ Hội nghị Doanh nghiệp niêm yết thường niên (VLCA) 2025, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã lần thứ 3 liên tiếp được trao giải thưởng “Top 10 Báo cáo thường niên tốt nhất – nhóm ngành tài chính”.

Podcast có nội dung chính sau. Hàng nghìn thẻ BHYT được trao tặng cho bà con địa phương phía Nam; Bộ Tài chính lấy ý kiến dự toán thu, chi BHXH, BHYT năm 2026; Tăng cường phối hợp truyền thông chính sách BHXH, BHYT tại TP. Hồ Chí Minh; Thẻ BHYT của người hưởng lương hưu hoàn toàn được gia hạn tự động; Hà Nội hỗ trợ 100% BHYT cho nhiều nhóm yếu thế; Giả cán bộ phường, xã gọi điện cấp thẻ BHYT để lừa người dân.

Nghị quyết 56/2025/NQ-HĐND của HĐND TP. Hồ Chí Minh vừa được ban hành đang mang lại niềm vui lớn cho hàng trăm nghìn người dân trên địa bàn thành phố. Chính sách hỗ trợ đóng bảo hiểm y tế (BHYT) cho người từ đủ 65 đến dưới 75 tuổi và học sinh phổ thông đã và đang được triển khai gấp rút, tạo nên những hình ảnh hết sức ấm lòng tại các khu dân cư.

Chính phủ vừa ban hành Nghị quyết số 389/NQ-CP ngày 02 tháng 12 năm 2025, quyết định bổ sung thêm 41 cửa khẩu quốc tế cho phép người nước ngoài nhập cảnh và xuất cảnh bằng thị thực điện tử (e-visa).

Ngày 5/12 tại Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”. Sự kiện do Bộ Tài chính phối hợp với Tổ chức Hợp tác Quốc tế Đức GIZ và Văn phòng Dịch vụ Dự án Liên Hợp Quốc (UNOPS) đồng tổ chức, thu hút sự quan tâm của nhiều đại biểu trong nước và quốc tế.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Để tăng tốc, bứt phá, phấn đấu hoàn thành mục tiêu giải ngân 100% kế hoạch vốn đầu tư công, Thủ tướng Chính phủ Phạm Minh Chính ký Công điện số 237/CĐ-TTg ngày 6/12/2025 về việc đẩy nhanh tiến độ giải ngân vốn đầu tư công những tháng cuối năm 2025.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Cục Thống kê (Bộ Tài chính) vừa công bố những con số ấn tượng trong hoạt động thu hút vốn đầu tư nước ngoài 11 tháng năm 2025 với tổng vốn đăng ký đạt gần 33,7 tỷ USD, đặc biệt vốn thực hiện đạt 23,6 tỷ USD, là mức cao nhất của 11 tháng trong vòng 5 năm qua.

Thời gian từ nay đến hết năm không còn nhiều, nên các Bộ, ngành, địa phương thúc đẩy mạnh mẽ các động lực tăng trưởng mới; phấn đấu giải ngân 100% kế hoạch vốn đầu tư công; thu hút mạnh FDI, đầu tư tư nhân. Đồng thời, khẩn trương ban hành các Nghị định về thành lập, vận hành Trung tâm tài chính quốc tế tại Việt Nam.

Trước những khó khăn, thách thức trong 11 tháng qua, các bộ, ngành, địa phương cần xác định nhiệm vụ, giải pháp trọng tâm từng lĩnh vực cụ thể, đặc biệt là các giải pháp để giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng GDP năm 2025 từ 8% trở lên…

Lễ công bố các doanh nghiệp Bền vững tại Việt Nam 2025 với chủ đề “Chương mới của Kỷ nguyên Xanh” trong khuôn khổ Chương trình Đánh giá, Công bố Doanh nghiệp bền vững (CSI) tại Việt Nam do Hội đồng Doanh nghiệp vì sự phát triển bền vững Việt Nam - Liên đoàn Thương mại và Công nghiệp Việt Nam (VBCSD-VCCI) chủ trì phối hợp Ban Chính sách Chiến lược Trung ương và các bộ hữu quan tổ chức đã diễn ra chiều 5/12 tại TP. Hà Nội. Phó Thủ tướng Chính phủ, Chủ tịch Hội đồng quốc gia về phát triển bền vững Hồ Đức Phớc tham dự sự kiện.

Chính phủ đề xuất mở rộng phạm vi áp dụng cơ chế đặc thù để tháo gỡ khó khăn, vướng mắc cho các dự án đất đai có kết luận thanh tra, kiểm tra, bản án trên toàn quốc. Theo Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng, cơ chế này đã giúp tháo gỡ vướng mắc cho hàng nghìn dự án tồn đọng, góp phần khơi thông nguồn lực, thúc đẩy kinh tế phát triển, chống lãng phí.

Chính phủ vừa trình Quốc hội dự thảo Nghị quyết về những cơ chế, chính sách đặc thù để triển khai các dự án lớn tại địa bàn Thủ đô. Những cơ chế, chính sách này nhằm tháo gỡ điểm nghẽn thể chế, đẩy nhanh tiến độ các dự án quy mô lớn và huy động nguồn lực phát triển Thủ đô.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Bộ Tài chính vừa có văn bản gửi các bộ, cơ quan ngang Bộ và cơ quan thuộc Chính phủ đề nghị rà soát và đề xuất danh mục ngành, nghề ưu đãi đầu tư và đặc biệt ưu đãi đầu tư nhằm phục vụ quá trình hoàn thiện Nghị định hướng dẫn thi hành Luật Đầu tư (sửa đổi).

Ngày 5/12 tại TP. Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”.

Với tổng tài sản hợp nhất vượt 1 triệu tỷ đồng và đóng góp bình quân 160 nghìn tỷ ngân sách mỗi năm, Petrovietnam tiếp tục được các chuyên gia đánh giá là hình mẫu doanh nghiệp Nhà nước hiệu quả, minh bạch và có sức cạnh tranh cao.

Theo quy định, các đơn vị, tổ chức sử dụng ngân sách nhà nước và các đơn vị, tổ chức được ngân sách hỗ trợ; các tổ chức ngân sách… được đăng ký và sử dụng tài khoản tại Kho bạc Nhà nước.