Nghiên cứu này kiểm định các yếu tố thành phần của rủi ro cảm nhận ảnh hưởng đến ý định sử dụng thẻ tín dụng ngân hàng.

Ảnh minh họa. Nguồn: internet

Nghiên cứu định tính thông qua thảo luận nhóm với 10 người để hiệu chỉnh thang đo. Nghiên cứu định lượng thực hiện khảo sát 289 khách hàng có giao dịch với ngân hàng tại TP. Hồ Chí Minh theo phương pháp chọn mẫu thuận tiện.

Kết quả nghiên cứu xác định 6 yếu tố thành phần của rủi ro cảm nhận đều có ảnh hưởng ngược chiều đến ý định sử dụng thẻ tín dụng ngân hàng, từ đó, nhóm tác giả đề xuất các hàm ý quản trị để hạn chế rủi ro cảm nhận của khách hàng khi sử dụng thẻ tín dụng ngân hàng.

Thời gian qua, các ngân hàng ở Việt Nam đã có nhiều chính sách thúc đẩy người tiêu dùng Việt Nam đăng ký mở thẻ tín dụng nhưng lượng người sử dụng còn hạn chế. Nguyên nhân là do người tiêu dùng có cảm nhận rủi ro, điển hình như rủi ro tiêu dùng quá mức, lãi suất cao, bị mất tiền khi cà thẻ ở các điểm giao dịch… Mục tiêu nghiên cứu này kiểm định trực tiếp các yếu tố rủi ro đến ý định sử dụng thẻ tín dụng ngân hàng, từ đó đề xuất hàm ý quản trị để hạn chế rủi ro cảm nhận của khách hàng.

Thẻ tín dụng là một sản phẩm trong gói sản phẩm thẻ của ngân hàng hay các tổ chức phát hành thẻ bán ra. Thẻ tín dụng là sản phẩm công nghệ, sử dụng thiết bị điện tử với hai chức năng cơ bản thanh toán và tín dụng. Người giữ thẻ tín dụng có thể mua trước và thanh toán sau dựa trên cam kết của ngân hàng.

Ngân hàng phát hành chịu trách nhiệm thanh toán hóa đơn cho người bán, người cung cấp dịch vụ và người sở hữu thẻ tín dụng có trách nhiệm hoàn tiền đầy đủ và đúng hạn. Trong kinh doanh thương mại hiện đại, thẻ tín dụng ngày càng trở nên quan trọng và phổ biến khắp thế giới (Trinh, Tran & Vuong, 2020).

Khái niệm rủi ro cảm nhận

Khái niệm rủi ro cảm nhận của người tiêu dùng lần đầu tiên được Buer đưa ra năm 1960. Rủi ro cảm nhận được định nghĩa là sự thiếu lòng tin và tác động tiêu cực có thể xảy ra đối với việc mua hàng hóa hoặc dịch vụ.

Nói cách khác, rủi ro cảm nhận liên quan đến suy nghĩ và niềm tin về khả năng xảy ra kết quả không mong muốn hay hậu quả khi sử dụng dịch vụ hoặc mua hàng hóa (Khedmatgozar & Shahnazi, 2018). Rủi ro cảm nhận được xem là khái niệm nền tảng của hành vi người tiêu dùng và theo tổng hợp các nghiên cứu của Arora & Kaur, 2018 đã chỉ ra có 9 yếu tố tạo thành rủi ro cảm nhận của khách hàng khi sử dụng ngân hàng điện tử (E-Banking) gồm Rủi ro bảo mật (Security risk), Rủi ro xã hội (Social risk), Rủi ro hoạt động (Performance risk), Rủi ro tâm lý (Psychological risk), Rủi ro quyền riêng tư (Privacy risk), Rủi ro thời gian (Time risk), Rủi ro tài chính (Financial risk), Rủi ro vật chất (Physical risk) và Rủi ro chức năng (Functional risk).

Nghiên cứu của Khedmatgozar và Shahnazi, 2018 cho rằng, có 6 yếu tố thành phần rủi ro cảm nhận ảnh hưởng đến ý định sử dụng ngân hàng internet của khách hàng (Customer Internet Banking-CIB) gồm rủi ro thời gian, tài chính, hoạt động, xã hội, bảo mật và quyền riêng tư.

Nghiên cứu của Trinh, Tran và Vuong, 2020 cho thấy, có 7 thành phần rủi ro cảm nhận ảnh hưởng đến ý định sử dụng thẻ tín dụng gồm rủi ro tài chính, rủi ro thời gian, rủi ro quyền riêng tư, rủi ro tâm lý, rủi ro hoạt động, rủi ro xã hội và rủi ro bảo mật. Tuy nhiên, nghiên cứu của Trinh, Tran và Vuong, 2020 xem rủi ro cảm nhận là khái niệm bậc hai.

Nghiên cứu này sẽ dựa trên nghiên cứu của Trinh, Tran và Vuong, 2020 nhưng xem các thành phần của rủi ro cảm nhận là khái niệm bậc một. Khái niệm 7 yếu tố thành phần được tổng hợp và điều chỉnh dựa trên các nghiên cứu của Arora và Kaur, 2018; Khedmatgozar & Shahnazi, 2018; và Trinh, Tran và Vuong, 2020 như sau:

Rủi ro bảo mật (Security risk) là cản trở cốt lõi trong khi sử dụng thẻ tín dụng. Rủi ro bảo mật nảy sinh khi khách hàng lo lắng khi thanh toán thẻ tín dụng hoặc rút tiền thì thông tin tài khoản thẻ bị mất cắp và thẻ tín dụng bị người khác sử dụng thanh toán bất hợp pháp.

Rủi ro xã hội (Social risk) là một rủi ro xảy ra từ ý kiến tiêu cực của bạn bè, gia đình, đồng nghiệp.

Rủi ro hoạt động (Performance risk) là khả năng thẻ tín dụng bị lỗi xử lý giao dịch hoặc không thực hiện thanh toán được, hoặc khó khăn khi tìm kiếm địa điểm để thanh toán.

Rủi ro tâm lý (Psychological risk) là tổn thất có thể xảy ra liên quan đến lòng tự trọng và sự thất vọng về bản ngã khi trải nghiệm sử dụng thẻ tín dụng không tương xứng với mong đợi của khách hàng. Điều này dẫn đến lo lắng, căng thẳng cảm thấy hình ảnh cá nhân bị tổn thương khi sử dụng thẻ tín dụng.

Rủi ro quyền riêng tư (Privacy risk) là những rủi ro có mất quyền kiểm soát thông tin cá nhân. Thông tin cá nhân bị đánh cắp khi sử dụng thẻ tín dụng và thông tin này bị sử dụng trái phép vào mục đích xấu.

Rủi ro thời gian (Time risk) là tổn thất có thể xảy ra kết hợp giữa thời gian mất đi và nỗ lực thực hiện thanh toán bằng thẻ tín dụng.

Rủi ro tài chính (Financial risk) hay còn gọi là rủi ro kinh tế là khả năng mất tiền khi giao dịch, chi phí duy trì thẻ tín dụng, lãi suất trả chậm, phạt trả chậm cao.

Khái niệm ý định sử dụng thẻ tín dụng

Theo Ajzen, 1991, “các ý định là giả định để nắm bắt các yếu tố ảnh hưởng đến hành vi, chúng cho biết con người đã cố gắng như thế nào để sẵn sàng thử và đã nỗ lực nhiều như thế nào để thực hiện hành vi”. Ông nhấn mạnh “khi con người có ý định hành vi mạnh mẽ hơn, họ sẽ có khuynh hướng thực hiện hành vi cao hơn” (Ajzen, 1991).

Dựa vào những định nghĩa trên và đặc thù của thẻ tín dụng, trong nghiên cứu này ý định sử dụng thẻ tín dụng được hiểu là sự sẵn sàng của khách hàng về việc sở hữu cho mình một chiếc thẻ tín dụng. Hàm ý sở hữu ở đây là việc khách hàng chấp nhận đăng ký mở thẻ hay là chủ thẻ của của một thẻ tín dụng mang thương hiệu nào đó.

Giả thuyết và mô hình nghiên cứu

Trên cơ sở kế thừa các nghiên cứu trên, nghiên cứu này kiểm định rủi ro cảm nhận ảnh hưởng ngược chiều đến ý định sử dụng thẻ tín dụng của ngân hàng. Kế thừa nghiên cứu của Trinh, Tran và Vuong, 2020 nhưng kiểm định trực tiếp các thành phần của rủi ro cảm nhận đến ý định sử dụng thẻ tín dụng ngân

hàng, nhóm tác giả xác định các giả thuyết sau:

H1: Rủi ro bảo mật ảnh hưởng ngược chiều với ý định sử dụng thẻ tín dụng ngân hàng.

H2: Rủi ro xã hội ảnh hưởng ngược chiều với ý định sử dụng thẻ tín dụng ngân hàng.

H3: Rủi ro hoạt động ảnh hưởng ngược chiều với ý định sử dụng thẻ tín dụng ngân hàng.

H4: Rủi ro tâm lý ảnh hưởng ngược chiều với ý định sử dụng thẻ tín dụng ngân hàng.

H5: Rủi ro quyền riêng tư ảnh hưởng ngược chiều với ý định sử dụng thẻ tín dụng ngân hàng.

H6: Rủi ro thời gian ảnh hưởng ngược chiều với ý định sử dụng thẻ tín dụng ngân hàng.

H7: Rủi ro tài chính ảnh hưởng ngược chiều với ý định sử dụng thẻ tín dụng ngân hàng.

Phương pháp nghiên cứu

Nghiên cứu định tính thông qua thảo luận nhóm 10 chuyên gia gồm các giám đốc, phó giám đốc chi nhánh ngân hàng; trưởng, phó phòng thẻ tín dụng và các giảng viên giảng dạy chuyên ngành ngân hàng. Nghiên cứu định tính nhằm hiệu chỉnh thang đo. Thang đo trong nghiên cứu này kế thừa thang đo của (Khedmatgozar & Shahnazi, 2018) và (Trinh, Tran, & Vuong, 2020).

Nghiên cứu định lượng thông qua gửi phiếu khảo sát đến các khách hàng có giao dịch với các ngân hàng. Số phiếu phát ra 400 phiếu, thu về sau khi sàng lọc còn 289 mẫu. Nghiên cứu định lượng được thực hiện đo lường độ tin cậy thang đo bằng Cronbach Alpha, phân tích nhân tố khám phá EFA, phân tích hồi quy bội.

Kết quả nghiên cứu và thảo luận

Thống kê mô tả mẫu nghiên cứu

Kích thước mẫu 289 quan sát được thiết kế theo các đặc điểm cá nhân như giới tính, độ tuổi, tình trạng hôn nhân, trình độ học vấn, thu nhập hàng tháng. Trong số 289 quan sát có 51% khách hàng được khảo sát là nam giới, 49% khách hàng nữ giới.

Về độ tuổi, từ 25 đến 40 tuổi chiếm đa số với tỷ lệ 52%, khách hàng có độ tuổi dưới 25 chiếm tỷ lệ 40%, khách hàng trên 40 tuổi chiếm tỷ lệ ít nhất với 8%. Về trình độ học vấn, trình độ đại học trở lên chiếm tỷ lệ hơn 90%, số khách hàng có trình độ trung cấp, cao đẳng có tỷ lệ rất khiêm tốn với 4%.

Về tình trạng hôn nhân, 76% số lượng khách hàng được khảo sát đang trong tình trạng độc thân, 24% đối tượng khảo sát còn lại đã lập gia đình.

Về thu nhập hàng tháng, phần đông số lượng khách hàng được khảo sát đang có thu nhập dưới 9 triệu (chiếm 48%), đối tượng khảo sát có thu nhập trên 15 triệu có tỷ lệ khiêm tốn nhất với 24%, khách hàng có thu nhập từ 9 đến 15 triệu chiếm tỷ lệ 28%.

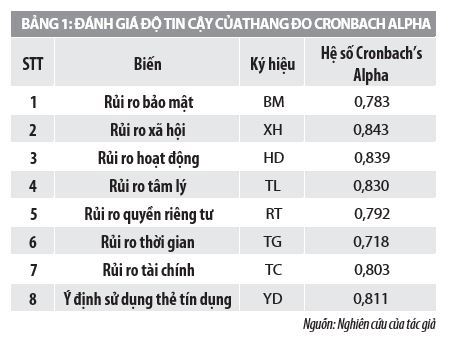

Kiểm định độ tin cậy thang đo Cronbach Alpha

Kết quả kiểm định Cronbach’s Alpha có biến quan sát TG3, có hệ số tương quan biến tổng là 0,287<0,3 nên loại bỏ biến quan sát TG3. Sau khi loại bỏ biến TG3, kết quả kiểm định độ tin cậy thang đo như Bảng 1.

Phân tích nhân tố khám phá EFA

Phân tích nhân tố EFA các biến độc lập kết quả lần 1 các trị số KMO và kiểm định Bartlett đạt yêu cầu nhưng khi xoay nhân tố bằng phương pháp Varimax thì biến quan sát TG1 và TG2 có hệ số tải nhân tố<0,5 nên bị loại.

Sau khi phân tích EFA lần 2 mô hình còn 6 nhân tố với 0,5 1,0 tại nhân tố thứ 6 tổng phương sai trích = 64,887% > 50,0 % và giữ nguyên các yếu tố như giả thuyết ban đầu nên không cần đặt lại khái niệm.

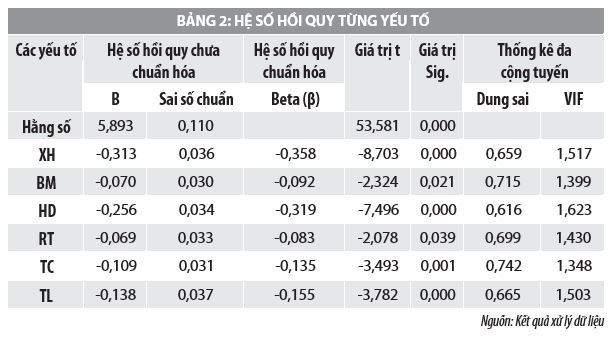

Kết quả phân tích hồi quy

Kết quả kiểm định hệ số tương quan Pearson thì giá trị Sig=0,000 đạt yêu cầu. Hệ số Durbin-Watson 1< (d = 1,862) <3 cho thấy, không có hiện tượng tương quan giữa các biến độc lập.

Kết quả phân tích mô hình hồi quy có R2 hiệu chỉnh = 0,679 = 67,9%. Điều này chứng tỏ, 6 yếu tố rủi ro trong mô hình giải thích được 67,9% ý định sử dụng thẻ tín dụng ngân hàng của người khách hàng tại TP. Hồ Chí Minh.

Kết quả mức độ tác động của từng yếu tố theo hệ số hồi quy như sau:

Giá trị Sig. cho thấy, các hệ số hồi quy của các biến độc lập đều có ý nghĩa thống kê do các giá trị này đều <0,05. Điều này khẳng định cả 6 biến độc lập đều có ý nghĩa trong việc giải thích sự biến động của biến phụ thuộc. Sử dụng tiêu chuẩn độ chấp nhận Tolerance và hệ số phóng đại phương sai VIF để chẩn đoán hiện tượng đa cộng tuyến thì VIF đều < 2. Chính vì vậy, mô hình không có hiện tượng đa cộng tuyến.

Thảo luận kết quả nghiên cứu

Kết quả phân tích hồi quy cho thấy, 6 yếu tố ảnh hưởng đến ý định sử dụng thẻ tín dụng ngân hàng, riêng yếu tố rủi ro thời gian không bị ảnh hưởng. Điều này có thể giải thích, ở Việt Nam người tiêu dùng ít quan tâm đến những tổn thất về thời gian, kể cả tổn thất thời gian chờ thanh toán hay xử lý những rủi ro do giao dịch xảy ra.

Kết quả nghiên cứu so sánh với nghiên cứu của Trinh, Tran và Vuong, 2020 cho thấy, nghiên cứu này chỉ kiểm định 1 nhân tố là rủi ro cảm nhận nhưng đã giải thích được đến 67,9% ý định sử dụng thẻ tín dụng ngân hàng.

Điều này chứng tỏ việc chỉ cần kiểm định mỗi yếu tố rủi ro cảm nhận cũng có giá trị. Kết quả nghiên cứu này chứng tỏ việc kế thừa và lựa chọn nghiên cứu sâu 1 yếu tố ảnh hưởng đến ý định sử dụng thẻ tín dụng ngân hàng cũng có giá trị về mặt lý thuyết và thực tiễn.

Kết luận và hàm ý quản trị

Kết quả nghiên cứu cho thấy, có 6 yếu tố thành phần rủi ro cảm nhận của khách hàng ảnh hưởng ngược chiều đến ý định sử dụng thẻ tín dụng của ngân hàng lần lượt theo mức độ từ cao đến thấp như sau: (1) Rủi ro xã hội (β=-0,358); (2) Rủi ro hoạt động (β=-0,319); (3) Rủi ro tâm lý (β=-0,155); (4) Rủi ro tài chính (β=-0,135); (5) Rủi ro bảo mật (β=-0,092); (6) Rủi ro quyền riêng tư (β=-0,083).

Nghiên cứu này đề xuất một số hàm ý quản trị như sau:

Thứ nhất, hạn chế rủi ro xã hội:

Các ngân hàng cần thúc đẩy nâng cao sự hiểu biết về thẻ tín dụng ngân hàng thông qua các hình thức quan hệ công chúng (PR), phát tờ rơi giới thiệu cho mọi người dân hiểu được thẻ tín dụng ngân hàng.

Thứ hai, hạn chế rủi ro hoạt động cho khách hàng:

Ngân hàng cần tăng cường xây dựng hạn mức tín dụng cho từng khách hàng và có những thông báo thường xuyên để khách hàng hạn chế chi tiêu quá mức.

Thứ ba, hạn chế rủi ro tâm lý:

Các ngân hàng cần xây dựng hình ảnh người sử dụng thẻ không phải người thiếu tiền, khó khăn về tài chính mà là người biết sử dụng đồng tiền khôn ngoan nhất, thuộc tầng lớp hiểu biết hoạt động kinh tế - tài chính trong xã hội.

Thứ tư, hạn chế rủi ro tài chính:

Các ngân hàng nghiên cứu giảm các khoản phí thường niên, phạt trả chậm cũng như lãi suất tín dụng thấp.

Thứ năm, hạn chế rủi ro bảo mật:

Các ngân hàng cần phải nâng cao hệ thống công nghệ thông tin bảo mật thẻ tín dụng và có quy trình để giúp khách hàng phát hiện ngay và dừng ngay các giao dịch phát sinh không do chủ thẻ thực hiện.

Thứ sáu, hạn chế rủi ro quyền riêng tư:

Các ngân hàng xây dựng cơ chế đảm bảo nhân viên ngân hàng không tiết lộ bất kỳ thông tin nào của khách hàng cho bên thứ ba. Ngân hàng phải đảm bảo bồi thường cho khách hàng khi thông tin cá nhân bị lộ.

Tài liệu tham khảo:

Ajzen, (1991), The Theory of Planned Behavior. Organizational Behavior and Human Decision Processes, No.50, 179-211;

Arora, , & Kaur, S. (2018), Perceived risk dimentions & its imact on intention to use E-banking services: A conceptual study. Journal of Commerce and Accounting Research, Vol.7, Iss.2;

Bhukya, R., & Singh, S. (2015), The effect of perceived risk dimentsions on purchase intention: An empirical evidence from Indian private labels market. American Journal of Business 30, No.4, 218-230;

Khedmatgozar, , & Shahnazi, A. (2018), The role of dimensions of perceived risk in adoption of corporate internet banking by customers in Iran. Electron Commer Res 18, 389-412;

Trinh, , Tran, H., & Vuong, D. (2020), Determinants of consumers' intention to use credit card: a perspective of multifaceted perceived risk . Asian Journal of Economics and Banking Vol.4, No.3, 105-120.

Công ty Bảo hiểm Nhân thọ AIA (AIA Việt Nam) vừa phối hợp với Quỹ Bảo trợ Trẻ em Việt Nam, Quỹ Bảo trợ trẻ em tỉnh Quảng Ngãi - Sở Y tế tỉnh và Mạng lưới Ung thư vú Việt Nam tổ chức Chương trình AIA Pink Journey - Hành trình yêu thương 2025, mang đến chuỗi hoạt động tư vấn sức khỏe, tư vấn tầm soát ung thư vú và trao gửi yêu thương đến cộng đồng và trẻ em trên địa bàn Tỉnh.

VPBank công bố sự kiện eSports quy mô lớn nhất năm 2025, dự kiến đón hơn 40.000 người tham dự, với sự góp mặt của đội tuyển T1 và Faker tại Hà Nội từ ngày 20-21/12.

Ngân hàng Nhà nước đã triển khai chương trình cho vay khôi phục sản xuất kinh doanh sau bão với quy mô khoảng 70.000 tỷ đồng. Đến nay, các tổ chức tín dụng đã giải ngân cho vay khoảng gần 1.500 tỷ đồng cho khoảng 6.500 khách hàng trong nhiều lĩnh vực.

Đến hết tháng 11/2025: Tổng tài sản của BIDV đạt hơn 3,2 triệu tỷ đồng, tiếp tục giữ vững vị thế là ngân hàng thương mại cổ phần có quy mô tổng tài sản lớn nhất Việt Nam; BIDV đã và đang nỗ lực cung ứng vốn tín dụng, đáp ứng nhu cầu phát triển kinh tế theo chủ trương của Chính phủ, dư nợ tín dụng đạt gần 2,3 triệu tỷ đồng, tăng trưởng 13,7% so với đầu năm, dự kiến cả năm tăng trưởng 15-16%; Huy động vốn đạt trên 2,3 triệu tỷ đồng, tăng trưởng 8,0% so với đầu năm, dự kiến cả năm tăng trưởng 12-13%; Các chỉ tiêu an toàn thanh khoản đảm bảo theo quy định của Ngân hàng Nhà nước; Lợi nhuận trước thuế đạt trên 29.000 tỷ đồng... Đây là kết quả từ sự nỗ lực của tập thể đoàn viên - người lao động VIIBIDV và mới được ngân hàng thông tin tại Đại hội Công đoàn BIDV lần thứ VII.

Việc tích hợp thanh toán bằng tài khoản ngân hàng tại Metro TP. Hồ Chí Minh góp phần mở rộng phương thức thanh toán số, hỗ trợ quản lý dữ liệu và thúc đẩy giao thông thông minh.

Ngày 5/12/2025, Lễ công bố các doanh nghiệp bền vững Việt Nam 2025 diễn ra tại TP. Hà Nội với sự tham dự của Phó Thủ tướng Hồ Đức Phớc, Lãnh đạo các bộ, ban, ngành, cơ quan trung ương và địa phương, các tổ chức và hàng trăm doanh nghiệp.

Ngày 03/12/2025 tại Thành phố Hồ Chí Minh, trong khuôn khổ Hội nghị Doanh nghiệp niêm yết thường niên (VLCA) 2025, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã lần thứ 3 liên tiếp được trao giải thưởng “Top 10 Báo cáo thường niên tốt nhất – nhóm ngành tài chính”.

Podcast có nội dung chính sau. Hàng nghìn thẻ BHYT được trao tặng cho bà con địa phương phía Nam; Bộ Tài chính lấy ý kiến dự toán thu, chi BHXH, BHYT năm 2026; Tăng cường phối hợp truyền thông chính sách BHXH, BHYT tại TP. Hồ Chí Minh; Thẻ BHYT của người hưởng lương hưu hoàn toàn được gia hạn tự động; Hà Nội hỗ trợ 100% BHYT cho nhiều nhóm yếu thế; Giả cán bộ phường, xã gọi điện cấp thẻ BHYT để lừa người dân.

Nghị quyết 56/2025/NQ-HĐND của HĐND TP. Hồ Chí Minh vừa được ban hành đang mang lại niềm vui lớn cho hàng trăm nghìn người dân trên địa bàn thành phố. Chính sách hỗ trợ đóng bảo hiểm y tế (BHYT) cho người từ đủ 65 đến dưới 75 tuổi và học sinh phổ thông đã và đang được triển khai gấp rút, tạo nên những hình ảnh hết sức ấm lòng tại các khu dân cư.

Chính phủ vừa ban hành Nghị quyết số 389/NQ-CP ngày 02 tháng 12 năm 2025, quyết định bổ sung thêm 41 cửa khẩu quốc tế cho phép người nước ngoài nhập cảnh và xuất cảnh bằng thị thực điện tử (e-visa).

Ngày 5/12 tại Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”. Sự kiện do Bộ Tài chính phối hợp với Tổ chức Hợp tác Quốc tế Đức GIZ và Văn phòng Dịch vụ Dự án Liên Hợp Quốc (UNOPS) đồng tổ chức, thu hút sự quan tâm của nhiều đại biểu trong nước và quốc tế.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Để tăng tốc, bứt phá, phấn đấu hoàn thành mục tiêu giải ngân 100% kế hoạch vốn đầu tư công, Thủ tướng Chính phủ Phạm Minh Chính ký Công điện số 237/CĐ-TTg ngày 6/12/2025 về việc đẩy nhanh tiến độ giải ngân vốn đầu tư công những tháng cuối năm 2025.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Cục Thống kê (Bộ Tài chính) vừa công bố những con số ấn tượng trong hoạt động thu hút vốn đầu tư nước ngoài 11 tháng năm 2025 với tổng vốn đăng ký đạt gần 33,7 tỷ USD, đặc biệt vốn thực hiện đạt 23,6 tỷ USD, là mức cao nhất của 11 tháng trong vòng 5 năm qua.

Thời gian từ nay đến hết năm không còn nhiều, nên các Bộ, ngành, địa phương thúc đẩy mạnh mẽ các động lực tăng trưởng mới; phấn đấu giải ngân 100% kế hoạch vốn đầu tư công; thu hút mạnh FDI, đầu tư tư nhân. Đồng thời, khẩn trương ban hành các Nghị định về thành lập, vận hành Trung tâm tài chính quốc tế tại Việt Nam.

Trước những khó khăn, thách thức trong 11 tháng qua, các bộ, ngành, địa phương cần xác định nhiệm vụ, giải pháp trọng tâm từng lĩnh vực cụ thể, đặc biệt là các giải pháp để giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng GDP năm 2025 từ 8% trở lên…

Lễ công bố các doanh nghiệp Bền vững tại Việt Nam 2025 với chủ đề “Chương mới của Kỷ nguyên Xanh” trong khuôn khổ Chương trình Đánh giá, Công bố Doanh nghiệp bền vững (CSI) tại Việt Nam do Hội đồng Doanh nghiệp vì sự phát triển bền vững Việt Nam - Liên đoàn Thương mại và Công nghiệp Việt Nam (VBCSD-VCCI) chủ trì phối hợp Ban Chính sách Chiến lược Trung ương và các bộ hữu quan tổ chức đã diễn ra chiều 5/12 tại TP. Hà Nội. Phó Thủ tướng Chính phủ, Chủ tịch Hội đồng quốc gia về phát triển bền vững Hồ Đức Phớc tham dự sự kiện.

Chính phủ đề xuất bổ sung 26,343 tỷ đồng vốn viện trợ không hoàn lại vào dự toán chi thường xuyên năm 2025. Số vốn này sẽ được phân bổ cho các bộ, cơ quan trung ương và địa phương nhằm đảm bảo tiến độ thực hiện các dự án, bảo đảm sử dụng đúng mục đích, hiệu quả và tuân thủ quy định của Luật Ngân sách nhà nước.

Chính phủ đề xuất mở rộng phạm vi áp dụng cơ chế đặc thù để tháo gỡ khó khăn, vướng mắc cho các dự án đất đai có kết luận thanh tra, kiểm tra, bản án trên toàn quốc. Theo Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng, cơ chế này đã giúp tháo gỡ vướng mắc cho hàng nghìn dự án tồn đọng, góp phần khơi thông nguồn lực, thúc đẩy kinh tế phát triển, chống lãng phí.

Chính phủ vừa trình Quốc hội dự thảo Nghị quyết về những cơ chế, chính sách đặc thù để triển khai các dự án lớn tại địa bàn Thủ đô. Những cơ chế, chính sách này nhằm tháo gỡ điểm nghẽn thể chế, đẩy nhanh tiến độ các dự án quy mô lớn và huy động nguồn lực phát triển Thủ đô.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Bộ Tài chính vừa có văn bản gửi các bộ, cơ quan ngang Bộ và cơ quan thuộc Chính phủ đề nghị rà soát và đề xuất danh mục ngành, nghề ưu đãi đầu tư và đặc biệt ưu đãi đầu tư nhằm phục vụ quá trình hoàn thiện Nghị định hướng dẫn thi hành Luật Đầu tư (sửa đổi).

Ngày 5/12 tại TP. Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”.

Với tổng tài sản hợp nhất vượt 1 triệu tỷ đồng và đóng góp bình quân 160 nghìn tỷ ngân sách mỗi năm, Petrovietnam tiếp tục được các chuyên gia đánh giá là hình mẫu doanh nghiệp Nhà nước hiệu quả, minh bạch và có sức cạnh tranh cao.