Loạt bài: Kiểm soát lạm phát trước những “biến số” cuối năm

Bài 3: Tiền tệ, tỷ giá, vàng - mạch liên kết giữ ổn định trước sóng cuối năm

Nếu như giá cả hàng hóa thiết yếu và điều tiết nguồn cung là “mặt nổi” của bài toán kiểm soát lạm phát, thì chính sách tiền tệ, tỷ giá và vàng lại là “mạch ngầm” có thể tạo sóng gió lên lạm phát những tháng cuối năm, nhất là rủi ro “nhập khẩu lạm phát” theo giá trị đồng tiền. Vì thế, việc giữ vững ổn định chính sách tiền tệ cũng là nhiệm vụ trọng tâm song hành với điều hành giá các mặt hàng thiết yếu.

Áp lực tỷ giá vẫn là yếu tố cần theo dõi

Trong bối cảnh kinh tế toàn cầu vẫn tiềm ẩn nhiều biến động, đồng USD tiếp tục duy trì vị thế mạnh nhờ triển vọng tăng trưởng của Mỹ tích cực hơn dự kiến. Do đó, áp lực tỷ giá vẫn là điểm nóng trong công tác kiểm soát lạm phát, nhất là khi có thời điểm tỷ giá USD/VND vượt mốc 25.400 VND/USD.

Trước diễn biến đó, theo báo cáo thị trường tiền tệ của Công ty Chứng khoán MBS, Ngân hàng Nhà nước đã kịp thời can thiệp bằng việc bán ngoại tệ kỳ hạn 180 ngày có hủy ngang cho các ngân hàng thương mại, đồng thời hút ròng qua kênh thị trường mở (OMO) để giảm chênh lệch lãi suất giữa VND và USD.

Báo cáo kinh tế - xã hội tháng 10 và 10 tháng năm 2025 của Cục Thống kê (Bộ Tài chính) nhận định, giá USD trong nước biến động ngược chiều với giá thế giới.

Tính đến ngày 31/10/2025, chỉ số giá USD trên thị trường quốc tế đạt mức 98,46 điểm, tăng 1,02% so với tháng trước do thị trường kỳ vọng FED sẽ duy trì chính sách tiền tệ nới lỏng và nhu cầu nắm giữ USD tăng trong bối cảnh bất ổn địa chính trị và triển vọng kinh tế toàn cầu suy yếu.

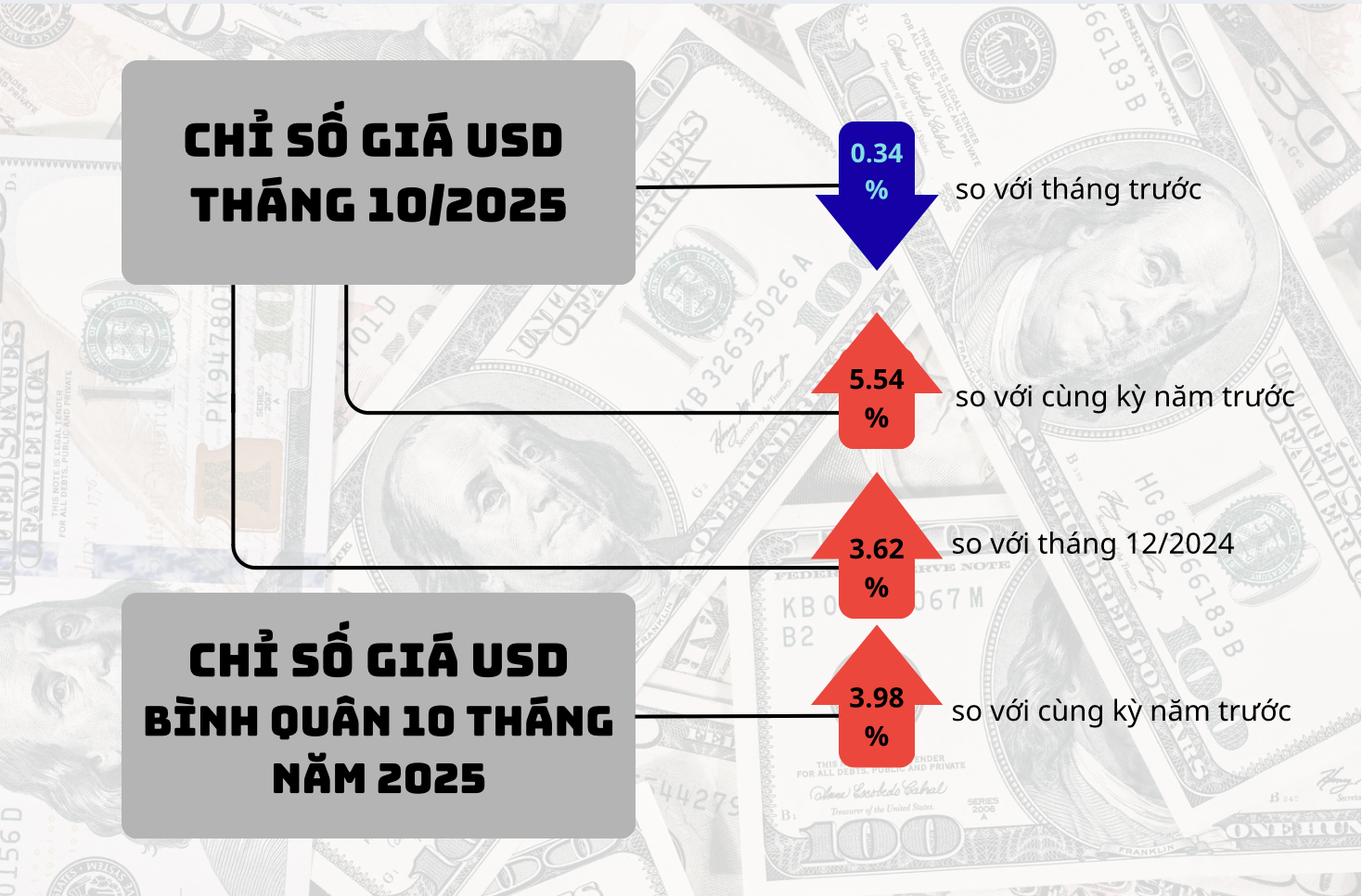

Trong nước, chỉ số giá USD tháng 10 giảm 0,34% so với tháng trước; tăng 5,54% so với cùng kỳ năm trước; tăng 3,62% so với tháng 12/2024; bình quân 10 tháng năm 2025, chỉ số USD tăng 3,98% so với cùng kỳ năm trước.

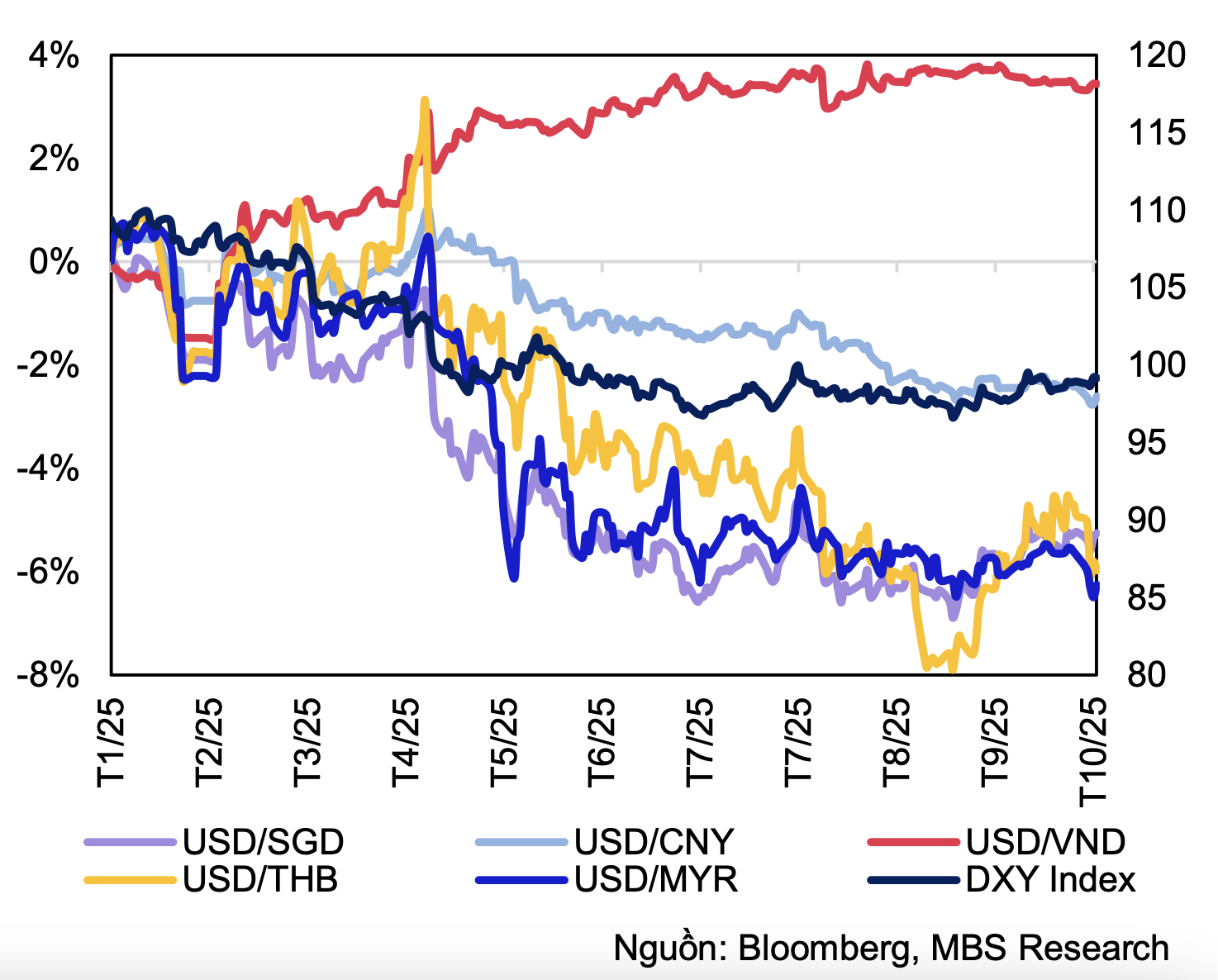

Theo các chuyên gia, mức mất giá gần 4% của VND so với đầu năm là trong tầm kiểm soát, đặc biệt khi xét trong bối cảnh nhiều đồng tiền châu Á giảm sâu hơn từ 5-7%.

Tuy nhiên, từ nay tới cuối năm 2025, áp lực tỷ giá vẫn là yếu tố cần theo dõi. TS. Nguyễn Đức Độ - Phó Viện trưởng Viện Kinh tế - Tài chính (Học viện Tài chính) cho rằng, nếu giá USD tiếp tục tăng mạnh, thì chi phí nhập khẩu có thể bị đẩy cao, từ đó gián tiếp tác động đến giá cả trong nước và tâm lý thị trường.

Dù vậy, các chuyên gia Công ty Chứng khoán VNDirect kỳ vọng, tỷ giá sẽ được điều hành ổn định quanh vùng hiện tại, tương đương mức mất giá 3,5% so với đầu năm. Chu kỳ chính sách tiền tệ nới lỏng sẽ giúp hạ nhiệt đà tăng của chỉ số giá USD và thu hẹp chênh lệch lãi suất theo hướng có lợi cho VND, qua đó hạn chế nhu cầu đầu cơ và găm giữ ngoại tệ.

“Chúng tôi kỳ vọng nguồn cung USD sẽ cải thiện về cuối năm, nhờ các yếu tố như việc chính thức nâng hạng thị trường chứng khoán Việt Nam, dòng vốn FDI giải ngân mạnh mẽ, thặng dư thương mại mở rộng, cùng sự gia tăng theo mùa của lượng kiều hối vào dịp cuối năm”, báo cáo vĩ mô của VNDirect nhấn mạnh.

Phối hợp kịp thời và hài hoà giữa tài khóa và tiền tệ

Những tháng qua, chính sách tiền tệ hiện được điều hành theo hướng nới lỏng có kiểm soát, để vừa thúc đẩy tín dụng, vừa hỗ trợ tăng trưởng. Theo Tờ trình Chính phủ của Bộ Tài chính về tình hình kinh tế - xã hội tháng 10 và 10 tháng năm 2025, tín dụng tăng trưởng cao, khi tính đến 28/10/2025, dư nợ tín dụng toàn hệ thống tăng 14,77% so với cuối năm 2024 và tăng 20,69% so với cùng kỳ năm trước.

Vì thế, các chuyên gia cho rằng, với đà tăng như hiện nay cùng bối cảnh kinh tế ổn định, tín dụng cả năm có thể đạt 19 - 20%, dòng vốn tập trung cho sản xuất - kinh doanh, doanh nghiệp xuất khẩu và các lĩnh vực ưu tiên.

Tuy nhiên, điều đáng lo ngại là đến ngày 10/10/2025, lãi suất cho vay bình quân đối với các giao dịch phát sinh mới của các ngân hàng thương mại ở mức 6,55%/năm, tăng 0,03%/năm so với ngày 10/9/2025 dù vẫn giảm 0,38%/năm so với cuối năm 2024 (theo Tờ trình của Bộ Tài chính). Hơn nữa, lãi suất liên ngân hàng, lãi suất phát hành trái phiếu chính phủ có xu hướng tăng.

Ngoài ra, điều hành tỷ giá đang phải đối mặt với nhiều sức ép từ cả bên ngoài và trong nước. Bởi theo số liệu của Ngân hàng Nhà nước (NHNN), cán cân tài chính duy trì mức âm trên 4 tỷ USD từ đầu năm đến nay. FED tiếp tục duy trì lãi suất USD ở mức cao, lộ trình chính sách tiền tệ khó dự báo…

Chuyên gia kinh tế TS. Cấn Văn Lực cũng nhìn nhận, lạm phát, lãi suất dù giảm nhưng còn ở mức cao, neo lâu, khiến đà phục hồi khó khăn hơn, trong khi rủi ro địa chính trị và căng thẳng thương mại vẫn hiện hữu và khó dự báo.

Đặc biệt, vàng vẫn là một biến số cần giám sát chặt. Giá vàng thế giới tiếp tục biến động theo nhịp của địa chính trị và kỳ vọng lãi suất toàn cầu. Theo Cục Thống kê, tháng 10, giá vàng thế giới bình quân ở mức 4.030,66 USD/ounce, tăng 9,28% so với tháng trước, mức tăng mạnh nhất trong nhiều năm gần đây.

Nguyên nhân chính là do Cục Dự trữ Liên bang Mỹ (FED) cắt giảm lãi suất điều hành khiến đồng USD suy yếu, lợi suất trái phiếu giảm sâu và vàng trở nên hấp dẫn với nhà đầu tư. Bên cạnh đó, rủi ro địa chính trị, bất ổn kinh tế toàn cầu, các ngân hàng trung ương tiếp tục mua ròng vàng để đa dạng hóa dự trữ và hoạt động đầu cơ tăng mạnh đã thúc đẩy tăng giá.

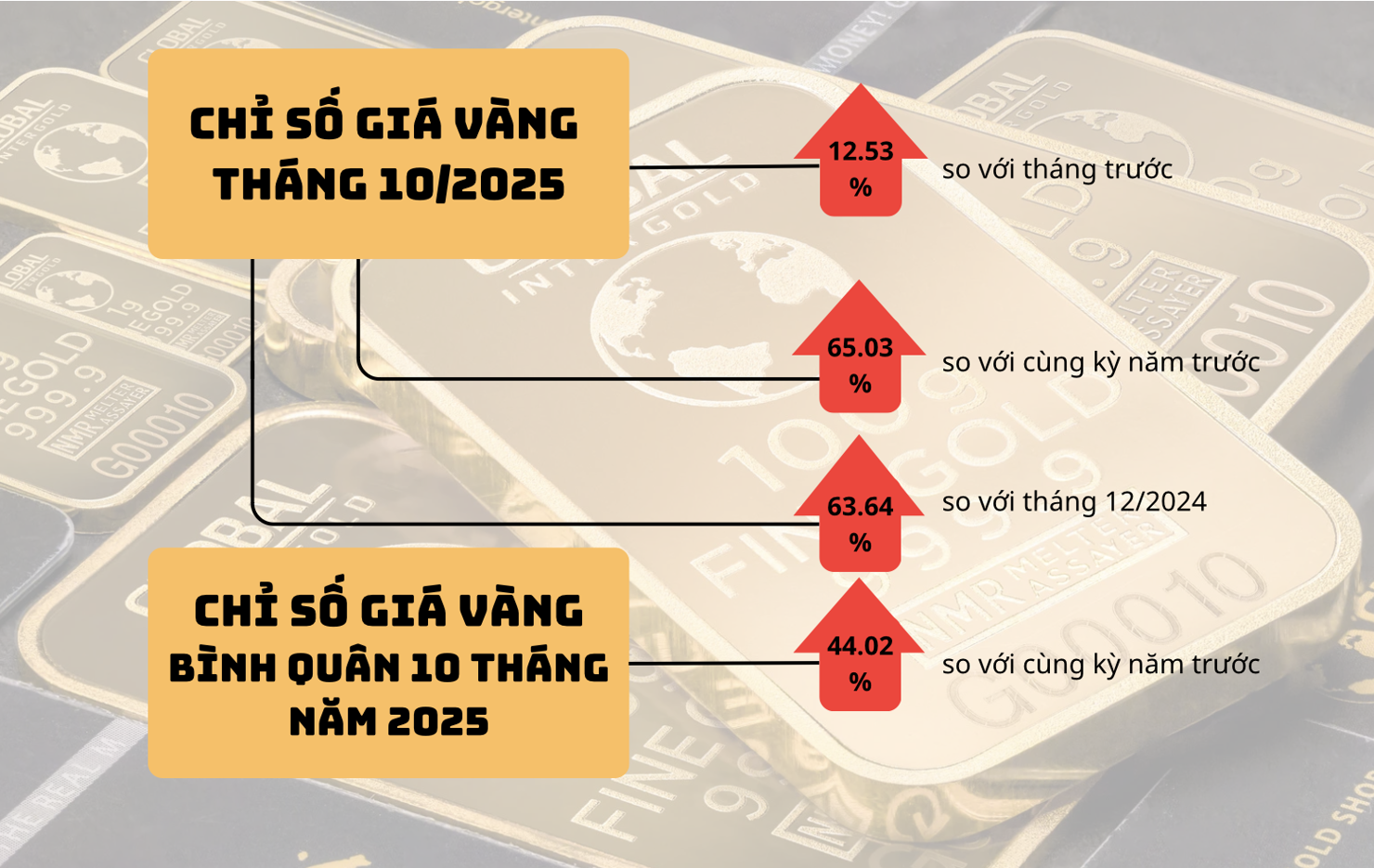

Vì thế, trong nước, chỉ số giá vàng tháng 10 tăng 12,53% so với tháng trước; tăng 63,64% so với tháng 12/2024; tăng 65,03% so với cùng kỳ năm trước. Bình quân 10 tháng năm 2025, chỉ số giá vàng tăng 44,02% so với cùng kỳ năm trước. Điều đáng chú ý là chênh lệch giá vàng trong nước - thế giới vẫn ở mức cao, dao động 17-18 triệu đồng/lượng, tạo rủi ro đầu cơ và gây nhiễu tín hiệu thị trường.

Do đó, để ổn định kinh tế vĩ mô, kiểm soát lạm phát, chính sách tài khoá và chính sách tiền tệ cần tiếp tục phối hợp chặt chẽ nhằm tạo thế cân bằng. Nếu Bộ Tài chính đóng vai trò chủ lực trong các chính sách tài khóa như giảm thuế giá trị gia tăng, hỗ trợ tiền thuê đất, thì NHNN lại là “van điều tiết” kiểm soát lượng tiền lưu thông, qua đó góp phần giảm thiểu rủi ro “nhập khẩu lạm phát”.

Theo TS. Nguyễn Đức Độ, điểm cốt lõi của điều hành năm nay là sự phối hợp kịp thời và hài hoà giữa hai chính sách chủ chốt là tài khóa và tiền tệ. Cả hai cùng phải hướng tới mục tiêu chung ổn định vĩ mô, giữ kỳ vọng lạm phát ở mức thấp, đồng thời bảo đảm dư địa cho tăng trưởng.

Có thể thấy, trong giai đoạn cuối năm, khi nhu cầu vốn, nhu cầu tiêu dùng và chi tiêu công đều tăng, sự phối hợp nhịp nhàng giữa các chính sách vĩ mô sẽ tiếp tục đóng vai trò quyết định đến kiểm soát lạm phát. Tất cả đòi hỏi kịch bản kiểm soát lạm phát phải vừa có tầm nhìn ngắn hạn khi bảo đảm cân đối cung cầu dịp cao điểm, vừa mang tính chiến lược nhằm chuẩn bị cho chu kỳ phát triển mới của giai đoạn 2026 - 2030.

2025")