Trong bối cảnh thị trường tài chính toàn cầu tiếp tục đối mặt với nhiều bất ổn, việc quản lý chặt chẽ thị trường ngoại hối, ổn định giá trị đồng Việt Nam trở thành điểm quan trọng trong công tác điều hành chính sách tiền tệ. Những tháng còn lại của năm 2025 được đánh giá sẽ là giai đoạn thử lửa cho năng lực ứng phó linh hoạt của các nhà điều hành, đặc biệt khi tỷ giá còn chịu sức ép đa chiều.

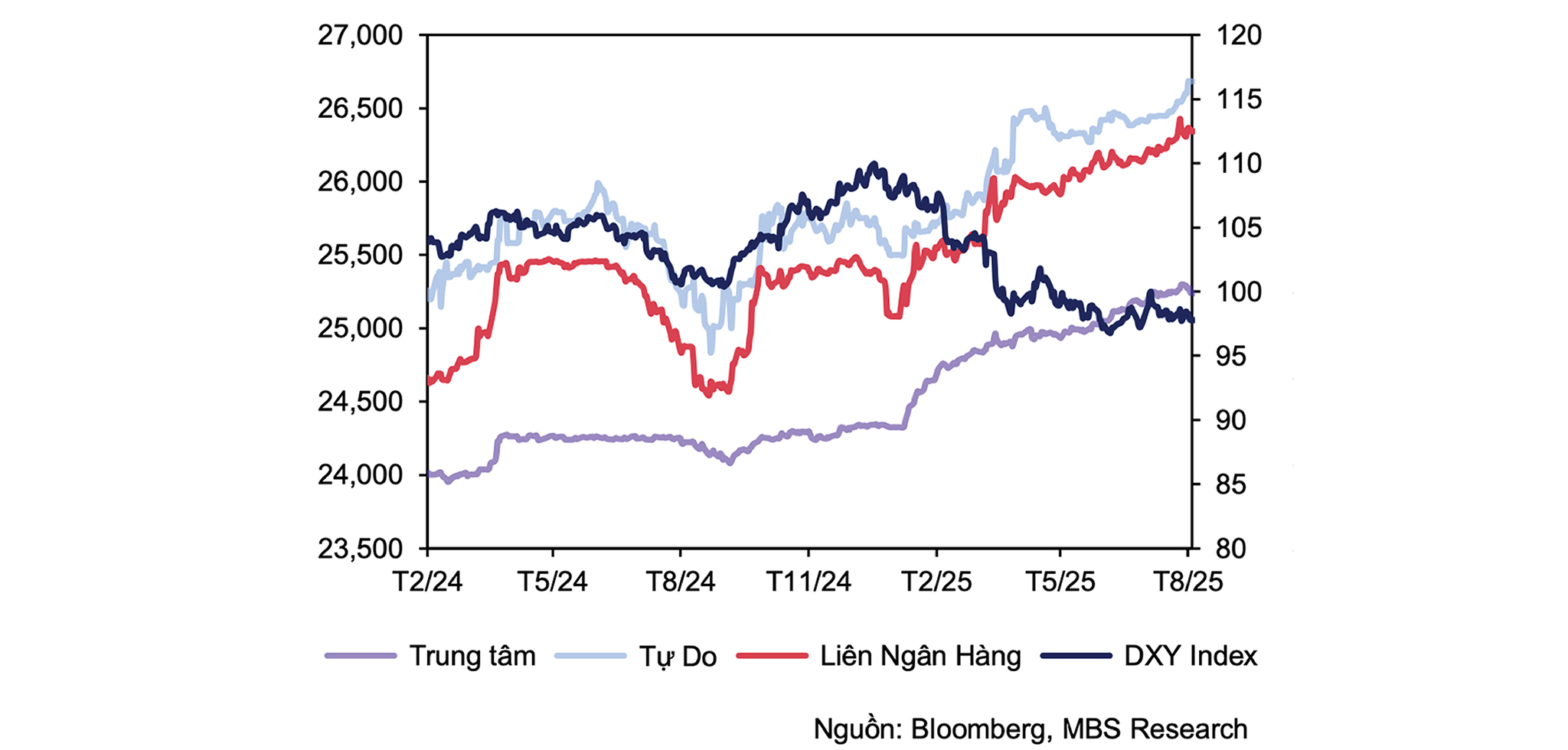

Theo số liệu từ Cục Thống kê (Bộ Tài chính), tính đến cuối tháng 8/2025, chỉ số giá USD tháng 8 tăng 0,36% so với tháng trước; tăng 4,43% so với cùng kỳ năm 2024; tăng 3,67% so với tháng 12/2024; bình quân 8 tháng năm 2025 tăng 3,45% so với cùng kỳ năm trước. Trong khi chỉ số DXY - thước đo sức mạnh của đồng bạc xanh trên thị trường quốc tế - lại giảm do kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sẽ cắt giảm lãi suất để hỗ trợ tăng trưởng.

Sang nửa đầu tháng 9/2025, diễn biến của giá USD tiếp tục gây chú ý. Hiện giá bán USD tại các ngân hàng vẫn duy trì ở vùng cao trên 26.400 VND/USD, chỉ số DXY thì quanh mức trên dưới 97 điểm. Đặc biệt, ngày 18/9/2025 (theo giờ Việt Nam), FED đã chính thức cắt giảm lãi suất thêm 0,25 điểm phần trăm, đưa lãi suất xuống mức 4 - 4,25%. Đây là lần đầu tiên FED cắt giảm lãi suất kể từ tháng 12/2024. Nhưng đây cũng là diễn biến đã được dự báo trước nên động thái này chỉ khiến giá USD biến động nhẹ.

Nhìn chung, giá USD trong nước biến động ngược chiều với giá thế giới, phản ánh những yếu tố nội tại mạnh mẽ hơn đang chi phối thị trường ngoại hối Việt Nam. Đó là chênh lệch lãi suất giữa USD và VND, áp lực từ cán cân thương mại và nhu cầu trả nợ nước ngoài tăng cao. Hơn nữa, thông thường những tháng cuối năm, nhu cầu ngoại tệ luôn gia tăng, nhất là cho việc nhập khẩu nguyên phụ liệu cho mùa sản xuất cuối năm.

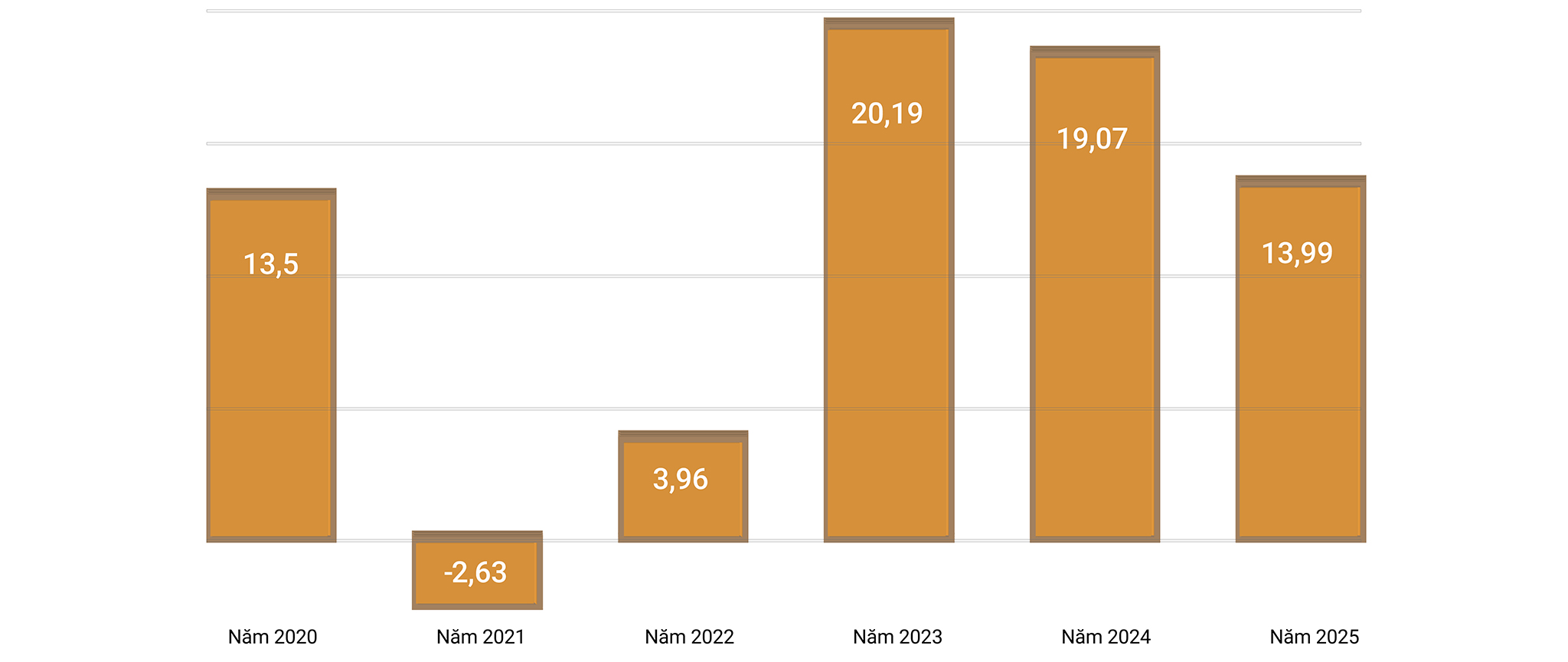

Chính sách thuế quan từ Mỹ cũng đang tạo ra áp lực nhập khẩu lớn hơn trong khi xuất khẩu được dự báo chậm lại, kéo theo thu hẹp thặng dư thương mại - yếu tố then chốt ảnh hưởng đến tỷ giá. Theo số liệu từ Cục Thống kê, tổng kim ngạch xuất nhập khẩu của cả nước trong 8 năm 2025 đạt 597,93 tỷ USD, tăng 16,3% so với cùng kỳ năm trước, cán cân thương mại hàng hóa thặng dư 13,99 tỷ USD, giảm so với cùng kỳ năm trước.

Thêm một điểm nghẽn khác là giá vàng trong nước tăng mạnh so với thế giới, khiến nhu cầu mua vàng tích trữ tăng mạnh và gia tăng áp lực lên tỷ giá qua các kênh phi chính thức.

Trong khi đó, lạm phát cơ bản (chỉ số giá tiêu dùng sau khi loại trừ lương thực, thực phẩm tươi sống, năng lượng và mặt hàng do Nhà nước quản lý bao gồm dịch vụ y tế và giáo dục) liên tục duy trì trên ngưỡng 3%.

Theo Cục Thống kê, bình quân 8 tháng năm 2025, lạm phát cơ bản tăng 3,19% so với cùng kỳ năm trước, thấp hơn mức tăng 3,25% của CPI bình quân chung, chủ yếu do giá lương thực, thực phẩm, điện sinh hoạt, giá dịch vụ y tế, dịch vụ giáo dục là các yếu tố tác động làm tăng CPI nhưng thuộc nhóm hàng được loại trừ trong danh mục tính lạm phát cơ bản.

Ngoài ra, theo NHNN, lãi suất cho vay bình quân đã giảm giảm 0,56% so với cuối năm 2024, xuống còn 6,38%/năm, nhưng tăng trưởng tín dụng tới 11,82% tính đến cuối tháng 8 và dự kiến đạt hơn 20% cả năm, là mức cao nhất trong nhiều năm, trong khi thông thường chỉ khoảng 14,5% thì sẽ tạo cung tiền nhiều hơn, gây áp lực lạm phát trong dài hạn.

Đến nay, NHNN đã triển khai nhiều giải pháp nhằm “hạ nhiệt” tỷ giá. Theo đó, NHNN đã liên tiếp điều chỉnh giảm tỷ giá trung tâm từ cuối tháng 8/2025. Cùng với đó, NHNN đã phát đi thông báo kế hoạch bán ngoại tệ thông qua hợp đồng kỳ hạn, có huỷ ngang trong 180 ngày.

Theo ước tính tại báo cáo thị trường tiền tệ mới đây của Công ty Chứng khoán MBS, trong 2 ngày 25-26/8, NHNN đã bán khoảng 1,5 tỷ USD thông qua các hợp đồng kỳ hạn. Các chuyên gia MBS đánh giá, đây là động thái linh hoạt của NHNN trong việc vừa ổn định tâm lý thị trường và cũng vừa bảo vệ được dự trữ ngoại hối trong trường hợp các tổ chức tín dụng hủy giao dịch nếu áp lực tỷ giá giảm trong những tháng cuối năm.

Không những thế, NHNN cũng gián tiếp giảm sức ép cho tỷ giá thông qua các nghiệp vụ trên thị trường mở (OMO), giúp tăng lãi suất trên thị trường liên ngân hàng, bớt áp lực lên tỷ giá USD.

Ngoài ra, triển vọng kinh tế vĩ mô trong nước vẫn còn nhiều điểm sáng hỗ trợ cho thị trường ngoại tệ. Đó là hoạt động chế biến chế tạo được kỳ vọng tiếp tục cải thiện, khi chỉ số PMI sản xuất của Việt Nam trong tháng 8 vẫn vượt ngưỡng 50 điểm. Nhu cầu nội địa đang cải thiện, được củng cố bởi chính sách hỗ trợ từ Chính phủ như thúc đẩy đầu tư công, giảm thuế và duy trì môi trường lãi suất thấp. Đặc biệt là nguồn cung USD vào Việt Nam vẫn dồi dào nhờ kỳ vọng nâng hạng thị trường chứng khoán, giải ngân vốn FDI mạnh mẽ, thặng dư thương mại cùng với sự gia tăng theo mùa của lượng kiều hối vào dịp cuối năm.

Theo thông tin từ NHNN, công tác điều hành chính sách tiền tệ từ đầu năm đến nay đã đạt được những kết quả tích cực như đảm bảo thanh khoản hệ thống, thị trường ngoại hối vận hành thông suốt, và tín dụng tăng trưởng mạnh.

Tuy nhiên, nhiều áp lực vẫn còn đó. Các chuyên gia của MBS nhận định, các áp lực nội tại sẽ là yếu tố chính góp phần vào đà tăng của tỷ giá.

Bao gồm: Chênh lệch lãi suất USD-VND vẫn tiếp diễn cho dù FED cắt giảm lãi suất xuống 4%. Nhu cầu nhập khẩu lớn hơn khi mức thuế 0% được áp dụng hàng hóa từ Mỹ. Ngược lại, xuất khẩu nói chung sẽ chậm lại, dẫn đến thặng dư thương mại bị thu hẹp. Dòng vốn FDI sẽ chậm lại chờ đợi các thông tin rõ ràng hơn về thuế quan. Chênh lệch giá vàng trong nước và thế giới trong bối cảnh giá vàng tăng.

Theo đó, MBS dự báo tỷ giá trung bình năm 2025 sẽ dao động trong khoảng 26.600 - 26.750 VND/USD, phản ánh mức tăng 4,5 - 5% so với đầu năm.

Các chuyên gia Công ty Chứng khoán Vietcombank (VCBS) lại kỳ vọng thị ngoại hối sẽ có diễn biến tích cực hơn, dòng tiền sẽ tự tin đầu tư vào Việt Nam, thay vì tâm lý thận trọng như hiện nay. VND có thể giảm giá tương đối so với đồng USD với mức biến động hợp lý khoảng 5% cho cả năm 2025.

Các chuyên gia tại Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore) cho rằng, FED sẽ còn 2 đợt cắt giảm lãi suất, mỗi lần 25 điểm cơ bản vào tháng 10 và tháng 12/2025. Vì thế, tỷ giá tại Việt Nam sẽ ở mức 26.300 VND/USD vào quý IV/2025 và giảm dần khi sang năm 2026.

Trước mục tiêu tăng trưởng GDP ở mức 8,3 - 8,5% cho cả năm, lãnh đạo Chính phủ, Chính phủ đã liên tục có những chỉ đạo liên quan đến điều hành chính sách tiền tệ và tỷ giá.

Tại Công điện số 159/CĐ-TTg ngày 7/9/2025 về định hướng chỉ đạo, điều hành chính sách tài khóa, chính sách tiền tệ, Thủ tướng Chính phủ Phạm Minh Chính đã yêu cầu NHNN sử dụng các công cụ của chính sách tiền tệ, ngân hàng để điều hành tỷ giá theo hướng linh hoạt, hài hòa, hiệu quả, cân bằng hợp lý với lãi suất; quản lý chặt chẽ thị trường ngoại hối, ổn định giá trị đồng Việt Nam.

Ngay sau đó, tại Nghị quyết số 273/NQ-CP ngày 9/9/2025 phiên họp Chính phủ thường kỳ tháng 8 năm 2025, Chính phủ cũng yêu cầu NHNN chủ trì, phối hợp với các cơ quan, địa phương điều hành các công cụ chính sách tiền tệ chủ động, linh hoạt, kịp thời, hiệu quả. Trong đó cần điều hành tỷ giá theo hướng linh hoạt, hài hòa, cân bằng hợp lý giữa lãi suất và tỷ giá, ổn định thị trường tiền tệ, ngoại hối.

Tiếp đến, ngày 11/9/2025, Phó Thủ tướng Hồ Đức Phớc đã ký Công điện số 161/CĐ-TTg của Thủ tướng Chính phủ về việc báo cáo tình hình và giải pháp quản lý, điều hành thị trường tiền tệ, thị trường vàng, thị trường chứng khoán. Trong đó yêu cầu Thống đốc NHNN báo cáo tình hình thực hiện chính sách tiền tệ, đặc biệt là tỷ giá hối đoái, giá vàng, lãi suất, tín dụng bất động sản…

Mới nhất, tại Công điện số 165/CĐ-TTg ngày 16/9/2025 về việc tiếp tục giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng, bảo đảm các cân đối lớn, nâng cao đời sống Nhân dân, Thủ tướng Chính phủ đã yêu cầu NHNN quản lý chặt chẽ thị trường ngoại hối và thị trường vàng, điều hành tỷ giá linh hoạt, hài hòa, cân bằng hợp lý với lãi suất, ổn định giá trị đồng Việt Nam.

Đồng thời, Thủ tướng yêu cầu phải có giải pháp hữu hiệu tăng dự trữ ngoại hối đáp ứng yêu cầu nhập khẩu cho sản xuất kinh doanh; phối hợp đồng bộ với các công cụ chính sách tiền tệ, sẵn sàng can thiệp tổng hòa các công cụ nghiệp vụ ngân hàng khi cần thiết để bình ổn thị trường.

Cùng với những chỉ đạo quyết liệt về quản lý thị trường ngoại hối, để ổn định tỷ giá, các chuyên cho rằng, sự phối hợp giữa chính sách tiền tệ và chính sách tài khóa cần chặt chẽ và linh hoạt hơn bao giờ hết.

Theo PGS.TS. Phạm Thế Anh (Khoa Kinh tế học - Đại học Kinh tế quốc dân), Việt Nam đang đặt mục tiêu tăng trưởng GDP cao cũng như đang có xu hướng chuyển từ mô hình tăng trưởng dựa vào xuất khẩu sang mô hình tăng trưởng dẫn dắt bởi đầu tư công. Điều này có nghĩa là các chính sách tài khóa và tiền tệ đang có xu hướng mở rộng hơn.

Trước những thách thức từ cả môi trường bên ngoài và bên trong là vô cùng lớn, PGS.TS. Phạm Thế Anh cho rằng, Việt Nam cần có những chính sách kinh tế vĩ mô phù hợp, phát huy được nội lực và giảm thiểu được những rủi ro của bất ổn kinh tế vĩ mô và căng thẳng địa chính trị trên thế giới. Chính sách tài khoá và chính sách tiền tệ cần có sự phối hợp, thực hiện theo quy tắc và dễ dự đoán trong thời kì bình thường để các doanh nghiệp có thể đưa ra được các quyết định dài hạn.

Có thể thấy, những tháng cuối năm 2025 sẽ là thời điểm then chốt để Việt Nam củng cố các thành quả vĩ mô và giữ vững mục tiêu tăng trưởng cao nhưng bền vững. Để vượt qua "khúc cua" cuối năm 2025 một cách an toàn và vững vàng, chính sách tiền tệ cần bám sát thị trường, nhưng chính sách tài khóa phải là bệ đỡ quyết định. Khi cả hai cùng hướng về mục tiêu ổn định vĩ mô và kiểm soát lạm phát, niềm tin vào sức mạnh của đồng Việt Nam sẽ được củng cố.

20:18 18/09/2025