Chùm ảnh: Diễn đàn Kinh tế - Tài chính Việt Nam 2025

Ngày 5/12 tại TP. Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”.

Giới thiệu chung

Thuế là một công cụ phổ biến được các quốc gia sử dụng để điều hành kinh tế vĩ mô. Tại Việt Nam, thuế là nguồn thu lớn, chiếm khoảng 4/5 tổng thu ngân sách nhà nước (NSNN).

Thời gian qua, chính sách thuế đã dần được cải cách, điều chỉnh, bổ sung, hoàn thiện cho phù hợp với yêu cầu của thực tiễn. Các sắc thuế được điều chỉnh, bổ sung gần đây gồm: Thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt (TTĐB), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN), thuế bảo vệ môi trường (BVMT)...

Để nhận diện cụ thể về mức độ ảnh hưởng của các chính sách thuế tới tăng trưởng kinh tế, bài viết sử dụng phương pháp hồi quy dữ liệu chuỗi thời gian xem xét ảnh hưởng của 3 sắc thuế GTGT, thuế TNDN và thuế TNCN tới tăng trưởng kinh tế trong giai đoạn 2003-2020.

Kết quả cho thấy, các sắc thuế có tác động thúc đẩy tốc độ tăng trưởng, trong đó thuế GTGT là sắc thuế có mức độ đóng góp cao nhất, tiếp đến là thuế TNDN và vai trò của thuế TNCN có xu hướng tăng lên trong những năm gần đây. Để tăng cường hơn nữa vai trò của chính sách thuế, Chính phủ cần có những biện pháp để có thể đảm bảo phát huy tối đa các nguồn lực sẵn có trong nền kinh tế.

Tổng quan nghiên cứu

Ảnh hưởng của thuế đối với tăng trưởng kinh tế lâu nay là chủ đề gây nhiều tranh cãi cả trong giới học thuật, cũng như các chính trị gia. Nghiên cứu về ảnh hưởng của cơ cấu thuế tới tăng trưởng kinh tế được thực hiện tại 21 quốc gia (OECD) của Jen Arnold (2008) cho thấy, thuế thu nhập làm cho tăng trưởng kinh tế thấp hơn so với thuế tiêu dùng và thuế tài sản.

Kết quả này cho phép xác định thứ tự của các công cụ thuế trong mối liên hệ với tăng trưởng kinh tế. Thuế tài sản và cụ thể là thuế định kỳ lên bất động sản, dường như có ý nghĩa tích cực nhất với tăng trưởng, tiếp theo là thuế tiêu dùng và thuế TNCN.

Thuế TNDN có ảnh hưởng tiêu cực nhất tới GDP bình quân đầu người. Các kết quả nghiên cứu cũng cho thấy, việc thực hiện các cải cách thuế cho mục tiêu tăng trưởng song vẫn đảm bảo điều hòa các nguồn thu được thực hiện thông qua việc một phần nguồn thu từ thuế tài sản và thuế tiêu dùng được tăng cường thay thế cho nguồn thu từ thuế thu nhập (do chính sách cắt giảm thuế thu nhập, đặc biệt là thuế TNDN).

Cũng có bằng chứng cho thấy, mối quan hệ ngược chiều giữa việc tăng thuế thu nhập và tăng trưởng kinh tế. Những kết quả này là cơ sở để đưa ra các chỉ tiêu khi xây dựng chính sách thuế cho mục tiêu tăng trưởng, bao gồm cả việc kiểm soát các biến về tăng trưởng và các chỉ số liên quan tới công cụ thuế.

Kneller và cộng sự (1999) phân biệt các thuế biến dạng - là thuế thu nhập và thuế tài sản, và các loại thuế được gọi là không gây biến dạng, bao gồm thuế tiêu dùng. Kết luận của tác giả là trong khi các loại thuế biến dạng làm giảm tăng trưởng, thì thuế không gây biến dạng không ảnh hưởng tới tăng trưởng. Tác giả nhận thấy, chi tiêu của chính phủ có sinh lợi và tác động tích cực cho tăng trưởng, trong khi chi tiêu công không sinh lợi thì không tác động tới tăng trưởng.

Trong một nghiên cứu liên quan, Gemel và cộng sự (2006) sử dụng dữ liệu hàng năm trong ngắn hạn, xác nhận kết quả của Kneller và cộng sự (1999). Widmalm (2001) kiểm tra tăng trưởng kinh tế giai đoạn 1965-1990 tại 23 nước OECD và thấy rằng, tăng thuế TNCN ảnh hưởng tiêu cực với tăng trưởng.

Sử dụng dữ liệu phân tách, Schwellnus và Arnold (2008), Vartia (2008) cũng đưa ra kết luận rằng, ảnh hưởng tiêu cực của thuế thu nhập lên năng suất của các công ty và các ngành, dựa trên dữ liệu tương đối lớn của các DN và ngành tại các quốc gia OECD. Tương tự, Lee và Gordon (2005) tìm ra mối liên hệ ngược chiều giữa thuế doanh thu và tăng trưởng của 70 quốc gia trong giai đoạn 1970-1997.

Một số nghiên cứu khác cũng đưa ra bằng chứng về mối quan hệ giữa sự gia tăng thuế thu nhập và tăng trưởng. Padovano và Galli (2002) nhận thấy ảnh hưởng ngược chiều của mức thuế áp dụng cận biên và thuế lũy tiến lên tăng trưởng kinh tế dựa trên bảng dữ liệu của 25 quốc gia công nghiệp giai đoạn 1970-1998. Ảnh hưởng tiêu cực của thuế lũy tiến lên hoạt động DN cũng là một trong những kết quả nghiên cứu của Gentry và Hubbard (2000).

Ergete Ferede và Bev Dahlby (2012) sử dụng dữ liệu bảng trong giai đoạn 1977-2006 để xem xét tác động của các mức thuế suất quy định bởi các bang ở Canada đối với tăng trưởng kinh tế. Các loại thuế được đưa vào phân tích bao gồm thuế TNDN, các mức thuế suất TNCN ở nhóm đầu và thuế tiêu dùng.

Dựa trên mô hình tăng trưởng tân cổ điển, mô hình được xây dựng để phân tích biến đổi các nhóm biến số theo thời gian. Nhóm tác giả nhận thấy những bang có thuế TNDN cao, có đầu tư tư nhân thấp thì tăng trưởng kinh tế chậm và ngược lại. Ước tính thực nghiệm cho thấy, thuế suất giảm 1% tương đương với tỷ lệ tăng trưởng hàng năm tăng 0,1-0,2%.

Thuế TNCN không gây ảnh hưởng tới tăng trưởng và đầu tư khi được kiểm soát theo hiệu ứng cố định theo bang. Kết quả của nhóm tác giả cũng chỉ ra rằng, việc chuyển từ thuế doanh thu bán lẻ sang thuế doanh thu kết hợp với thuế GTGT thúc đẩy tăng trưởng và đầu tư của bang. Một kết quả quan trọng của nhóm tác giả đó là các bang của Canada có thể đạt được sản lượng cao nếu chấp thuận các chính sách thuế cho mục tiêu tăng trưởng.

Tại Việt Nam, Phạm Đình Thi (2020) đã phân tích kết quả cải cách chính sách thuế nhằm thúc đẩy đổi mới mô hình tăng trưởng và cơ cấu lại nền kinh tế Việt Nam giai đoạn 2011-2018. Kết quả cho thấy, chính sách thuế đã góp phần đảm bảo huy động các nguồn thu có tính bền vững hơn cho ngân sách; tạo thuận lợi cho hoạt động sản xuất kinh doanh; thu hút đầu tư có trọng điểm vào các ngành, lĩnh vực, địa bàn; đẩy mạnh nghiên cứu, đổi mới và ứng dụng khoa học công nghệ; khuyến khích việc khai thác và sử dụng có hiệu quả nguồn tài nguyên thiên nhiên; bảo vệ môi trường và phát triển các hoạt động văn hóa - xã hội.

Nghiên cứu về tác động của thuế GTGT đến tổng thể nền kinh tế của Nguyễn Đức Thành (2018) đã xây dựng các kịch bản điều chỉnh thuế GTGT.

Kịch bản thứ nhất, tăng thuế suất thuế GTGT với giả định người tiêu dùng phải chịu hoàn toàn gánh nặng thuế và người tiêu dùng chưa thay đổi cơ cấu tiêu dùng của mình mặc dù thuế có thể làm thay đổi giá cả. Kết quả cho thấy, tăng thuế suất theo phương án này làm giảm sức mua của người tiêu dùng (gần 0,9%).

Kịch bản thứ 2 đưa ra thống nhất thuế suất GTGT là 10%. Kết quả là làm giảm sức mua của người tiêu dùng (trên 0,3%), bằng 1/3 tác động của phương án 1. Phương án tăng thuế giúp tăng thu NSNN thêm 2% và nếu chính phủ dùng số tiền tăng thêm để đầu tư phát triển sẽ làm tổng đầu tư toàn xã hội tăng thêm gần 1,8%.

Tuy nhiên, tổng thu nhập và tổng chi tiêu của hộ gia đình sẽ giảm bớt đi 1%, do đó, sản lượng của nền kinh tế cũng không tăng so với khi chưa tăng thuế suất. Như vậy, ở Việt Nam hiện nay vẫn chưa có nghiên cứu cụ thể nào đánh giá về ảnh hưởng của các sắc thuế tới tăng trưởng kinh tế. Nghiên cứu này được tác giả thực hiện nhằm khắc phục khoảng trống nghiên cứu trên.

Mô hình nghiên cứu và phân tích tại Việt Nam

Các sắc thuế tại Việt Nam

Nguồn thu từ thuế là nguồn thu quan trọng nhất của NSNN. Số thu từ thuế được sử dụng tài trợ cho các khoản chi của chính phủ nhằm đảm bảo các chiến lược phát triển kinh tế-xã hội của quốc gia. Hiện nay, tại Việt Nam thu NSNN từ thuế bao gồm những loại thuế chính sau: Thuế TNDN, thuế TNCN, thuế sử dụng đất nông nghiệp, thuế sử dụng đất phi nông nghiệp, thuế/phí môn bài, thuế/lệ phí trước bạ, thuế GTGT, thuế TTĐB, thuế xuất khẩu, nhập khẩu (XNK); Thuế BVMT; Thuế tài nguyên. Các khoản thu từ thuế được phân cấp về ngân sách địa phương theo quy định tại Điều 3 và Điều 37 của Luật NSNN năm 2015.

Trong số các loại thuế được áp dụng tại Việt Nam, thì thuế trực thu bao gồm thuế TNDN, thuế TNCN và các loại thuế tài sản; thuế gián thu bao gồm các loại thuế như thuế GTGT, thuế XNK, thuế TTĐB và thuế BVMT.

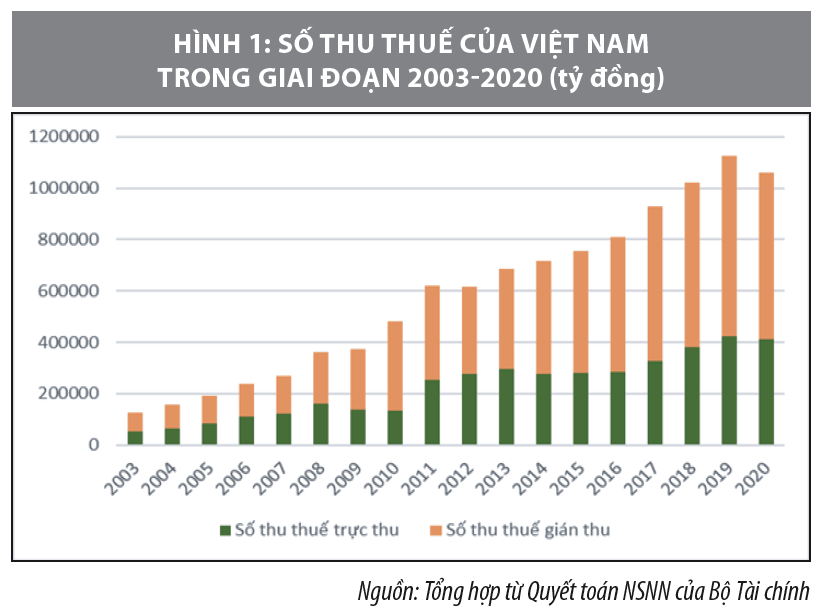

Theo thống kê, nguồn thu chính từ thuế của Việt Nam chủ yếu là từ thuế gián thu. Trong khi tỷ trọng thuế trực thu có xu hướng giảm, thì tỷ trọng đóng góp của thuế gián thu vào ngân sách lại có xu hướng tăng dần qua các năm (Năm 2016 chiếm 61% tương đương với 11% GDP và tỷ trọng này được duy trì liên tục từ đó đến nay). Sự điều chỉnh mỗi sắc thuế ở từng giai đoạn và thời kỳ có ảnh hưởng gián tiếp và trực tiếp tới tăng trưởng kinh tế của Việt Nam. Để tìm hiểu về ảnh hưởng của cơ cấu thuế tới tăng trưởng, tác giả lựa chọn một số sắc thuế và phân tích ảnh hưởng của các sắc thuế này tới kết quả tăng trưởng của nền kinh tế.

Phương pháp và dữ liệu nghiên cứu

Dựa trên mô hình được xây dựng trong nghiên cứu của B. Gashi, G. Asllani, L. Boqolli (2018), bài viết sử dụng phương pháp hồi quy dữ liệu chuỗi thời gian phân tích ảnh hưởng của các biến độc lập là số thu của các sắc thuế tới tốc độ tăng trưởng GDP.

Dữ liệu thứ cấp được tác giả thu thập từ Tổng cục Thống kê và Bộ Tài chính trong giai đoạn 2003-2020. Do hạn chế về dữ liệu, tác giả tập trung phân tích ảnh hưởng của 3 sắc thuế gồm: thuế GTGT, thuế TNDN và thuế TNCN. Câu hỏi nghiên cứu đặt ra là các sắc thuế có tác động tích cực hay tiêu cực tới tăng trưởng kinh tế? Sắc thuế nào có tác động mạnh nhất tới tốc độ tăng trưởng kinh tế Việt Nam?

Mô hình đề xuất

GDPR= β_0+ β_1.VAT + β_2.TNDN+ β_3.TNCN+ ε

Trong đó: Biến phụ thuộc gồm: GDPR là tốc độ tăng GDP qua các năm; Các biến độc lập gồm: VAT là giá trị số thu từ thuế GTGT/GDP của từng năm; TNDN là giá trị số thu từ thuế TNDN/GDP của từng năm; TNCN là giá trị số thu từ thuế TNCN/GDP của từng năm.

Kiểm định mô hình

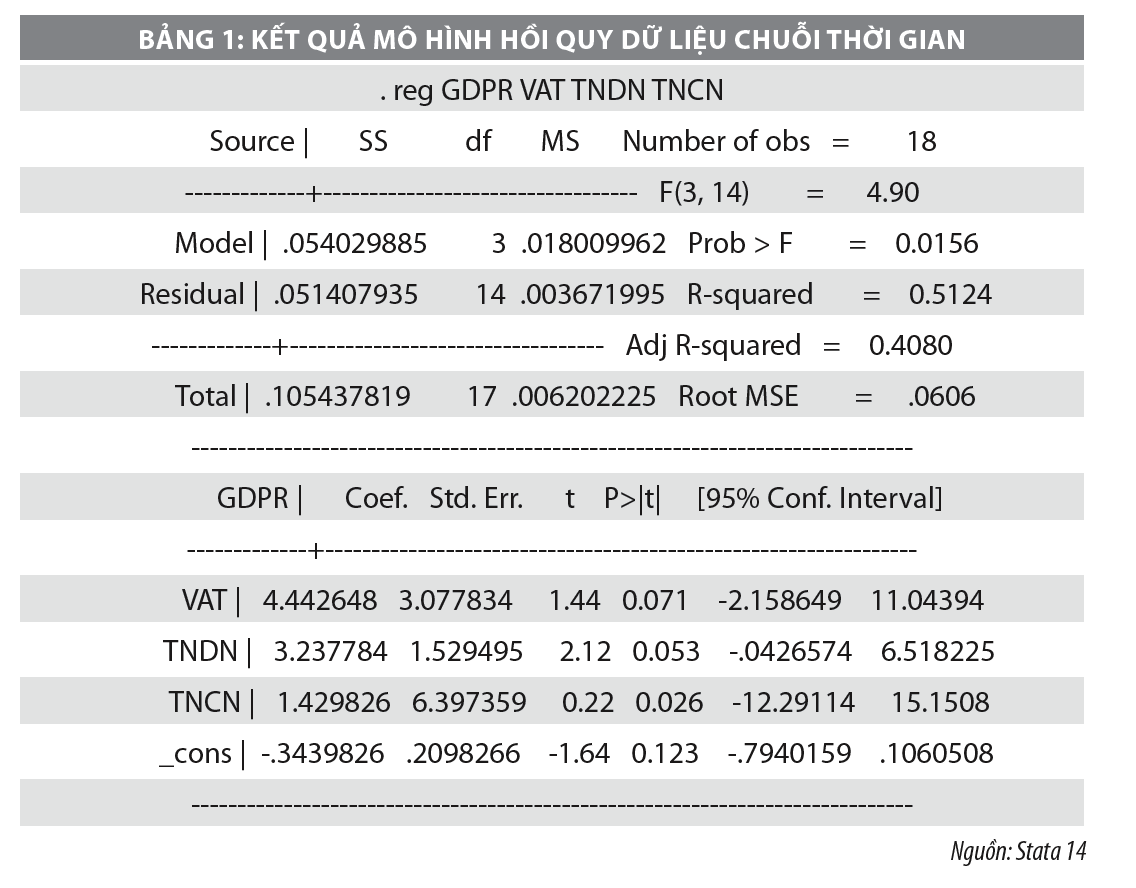

Kiểm định tính dừng bằng kiểm nghiệm đơn vị (Unit test) cho kết quả, với mức ý nghĩa P=10% chuỗi các biến đều dừng ngay. Kiểm định quan hệ dài hạn các biến thông qua kiểm định Johansen cho thấy, các biến không có quan hệ dài hạn.

Kết quả mô hình hồi quy

Kết quả hồi quy cho thấy, cả 3 sắc thuế có ảnh hưởng tích cực tới tăng trưởng kinh tế. Trong đó, thuế GTGT có ảnh hưởng mạnh nhất tới sự tăng trưởng của GDP. Cụ thể, thuế GTGT tăng 1% giúp GDP tăng thêm 4,442648%. Đây được xem là nguồn thu lớn nhất đóng góp vào NSNN. Mức thuế GTGT phổ thông của Việt Nam là 10%, thấp hơn nhiều mức trung bình của tất cả các nhóm thu nhập.

Tuy nhiên, tỷ lệ số thu thuế GTGT so với GDP của Việt Nam lại cao hơn so với các nước. Kết quả này được cho là do công tác điều hành thu thuế GTGT ở Việt Nam tốt và hiệu quả hơn rất nhiều so với mức trung bình của các nhóm nước.

Thuế TNDN có tác động làm tăng trưởng GDP theo hướng tích cực. Số thu thuế TNDN có xu hướng giảm, nhưng giảm thuế TNDN đã giúp cho các DN có thêm nguồn vốn để tái đầu tư sản xuất, làm tăng giá trị sản xuất của xã hội. Bên cạnh đó, các ưu đãi thuế nhằm thu hút các nhà đầu tư đặc biệt là các nhà đầu tư nước ngoài làm cho số thu thuế TNDN giảm.

Tuy nhiên, những ưu đãi thuế lại giúp thu hút được nhiều nguồn vốn đầu tư, điều này không những làm cho năng lực sản xuất của nền kinh tế tăng lên, mà còn giúp các DN trong nước tiếp thu học hỏi được kỹ năng và tay nghề, cũng như tiếp nhận chuyển giao công nghệ từ các DN nước ngoài. Do đó, chính sách thuế TNDN đã hỗ trợ một phần thúc đẩy nền kinh tế tăng trưởng dương trong giai đoạn 2003-2020.

Thuế TNCN đã bước đầu có những đóng góp tích cực cho ngân sách, tuy nhiên mức đóng góp vẫn còn hạn chế. So với các quốc gia trong khu vực thì thuế suất thuế TNCN của Việt Nam không thấp hơn nhưng mức đóng góp lại thấp hơn nhiều. Điều này cho thấy, cần phải có biện pháp để tăng cường hơn nữa vai trò của sắc thuế này trong nền kinh tế.

Kết luận

Kết quả nghiên cứu cho thấy, cơ cấu thuế có những tác động tích cực tới tăng trưởng kinh tế Việt Nam. Mỗi sắc thuế có sự đóng góp khác nhau, trong đó thuế gián thu mà cụ thể là thuế GTGT có mức độ ảnh hưởng lớn nhất, tiếp đến là thuế TNDN và vai trò của thuế TNCN có xu hướng tăng lên trong những năm gần đây. Tuy nhiên, bên cạnh những kết quả đạt được, thời gian tới, Chính phủ cần có những điều chỉnh phù hợp về thuế suất, cơ sở đánh thuế và cả công tác quản lý nhằm giữ vững nguồn thu và phát huy vai trò của từng sắc thuế đối với tăng trưởng kinh tế. Cụ thể:

Với thuế GTGT, cần tiếp tục nghiên cứu điều chỉnh phù hợp, tuy nhiên vẫn cần dựa trên mức thuế phổ thông trung bình là 10%, để vừa đảm bảo số thu về thuế, đồng thời giúp đơn giản hóa quá trình quản lý thu thuế.

Với sắc thuế TNDN, Chính phủ nên sớm thực hiện chính sách thuế ưu đãi dành riêng cho các DN nhỏ và vừa, nhất là khi dịch bệnh COVID-19 vẫn còn diễn biến phức tạp, ảnh hưởng tiêu cực tới hoạt động sản xuất kinh doanh.

Với sắc thuế TNCN, cần rà soát lại quá trình quản lý nguồn TNCN, đảm bảo không để thất thu thuế, tiến tới số thu thuế phù hợp với năng lực thu thực tế của nền kinh tế.

Bên cạnh 3 sắc thuế trên, Chính phủ cũng tiếp tục khai thác một cách hiệu quả các sắc thuế còn lại như thuế TTĐB, thuế XNK, thuế BVMT và nghiên cứu triển khai thuế tài sản phù hợp. Trong bối cảnh các DN trong nước, cũng như người lao động đang gặp nhiều khó khăn, thì các sắc thuế này sẽ góp phần bù đắp cho ngân sách, đảm bảo nguồn lực hỗ trợ tăng trưởng kinh tế trong thời gian tới.

Tài liệu tham khảo:

1. Nguyễn Đức Thành (2018), Đánh giá tác động của tăng thuế giá trị gia tăng đến tổng thể nền kinh tế và phúc lợi hộ gia đình, NXB Hồng Đức;

2. Phạm Đình Thi (2020), Cải cách chính sách thuế góp phần thúc đẩy đổi mới mô hình tăng trưởng, cơ cấu lại nền kinh tế, Tạp chí Tài chính Kỳ 1+2-Tháng 01/2020;

3. Gashi, G. Asllani, L. Boqolli (2018), The Effect of Tax Structure in Economic Growth, International Journal of Economics and Business Administration Volume VI, Issue 2, 2018, pp. 56-67;

4. Ergete Ferede & Bev Dahlby (2012), The impact of tax cuts on economic growth: Evidence from the Canadian Provinces, National Tax Journal, September 2012, 65(3), 563-594;

5. Fabio Padovano và Emma Galli (2001), Tax rates and Economic Grwoth in The OECD countries (1950-1990), Economic Inquiry Vol. 39, No. 1, January 2001, 44-57;

6. Jen Arnold (2008), Do tax structures affect aggregate economic growth? Empirical Evidence from panal of OECD countries?, Economic Department working Papers No.643.

(*) Phạm Quỳnh Mai - Học viện Tài chính.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 11/2021.