Bài viết này tìm hiểu về công tác kế toán quản trị chi phí môi trường tại các doanh nghiệp hiện nay và đề xuất các giải pháp hoàn thiện.

Thực trạng kế toán quản trị chi phí môi trường tại các doanh nghiệp Việt Nam

Nhận diện chi phí môi trường

Bảng 1: Phân loại chi phí môi trường theo dòng vật liệu

STT

Danh mục chi phí

1

Chi phí xử lý chất thải

1.1

Chi phí khấu hao các thiết bị có liên quan đến xử lý chất thải...

1.2

Chi phí nhân công xử lý chất thải

1.3

Chi phí vật liệu xử lý chất thải: Chi phí nhiên liệu máy xử lý sự cố tràn dầu, Chi phí hóa chất xử lý chất thải...

1.4

Chi phí liên quan đến dịch vụ mua ngoài để xử lý chất thải: Các khoản chi phí dọn vệ sinh, sửa chữa, đền bù...

1.5

Các khoản phí và thuế về chất thải và xử lý chất thải

2.

Chi phí ngăn ngừa và quản lý môi trường

2.1

Chi phí lao động cho hoạt động ngăn ngừa và quản lý môi trường

2.2

Dịch vụ thuê ngoài ngăn ngừa rủi ro môi trường

2.3

Chi phí nghiên cứu và phát triển các dự án môi trường

2.4

Chi phí phát sinh cho việc sử dụng các kỹ thuật làm sạch và những nguyên vật liệu thân thiện với môi trường

2.5

Chi phí quản lý môi trường khác

3.

Chi phí của chất thải

3.1

Chi phí vật liệu

3.2

Chi phí chế biến chất thải

Nguồn: Tác giả tổng hợp

Các doanh nghiệp (DN) hiện nay nhận diện chi phí môi trường (CPMT) là các chi phí phát sinh gắn liền với quá trình xử lý chất thải cuối cùng. Đây là những chi phí phát sinh gắn liền với hoạt động bảo vệ môi trường (BVMT) nhằm tuân thủ Luật BVMT và một số CPMT tự nguyện khác của DN.

Các chi phí được nhận diện là CPMT tại các DN hiện nay chỉ thuần túy là chi phí dịch vụ mua ngoài (thuê các đơn vị chức năng thực hiện cung cấp dịch vụ môi trường) và chi phí bằng tiền khác để phục vụ hoạt động môi trường. Một số khoản chi phí phát sinh có liên quan đến BVMT tại DN nhưng chưa được nhận diện là CPMT gồm: Chi phí nhiên liệu, công cụ đồ dùng phục vụ các thiết bị chuyên dụng cho hoạt động môi trường; Chi phí khấu hao thiết bị, phân xưởng xử lý nước thải...; Chi phí nhân công vệ sinh nhà máy; Các chi phí vật liệu và chế biến vật liệu của đầu ra phi sản phẩm.

Như vậy, CPMT đã được nhận diện là một bộ phận chi phí của DN phát sinh từ quá trình sản xuất, đó là các chi phí mà DN bỏ ra để thực hiện các biện pháp BVMT. Cách thức nhận diện chi phí này giúp DN thực hiện tuân thủ pháp luật về môi trường từ đó đạt được sự hoạt động hợp pháp trong hoạt động kinh doanh.

Phân loại chi phí môi trường

Hiện nay, hầu hết các DN phân loại chi phí theo chức năng kết hợp với phân loại chi phí theo mục đích và công dụng của chi phí. Theo đó, chi phí trong DN gồm: Chi phí sản xuất (Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung) và Chi phí ngoài sản xuất (Chi phí bán hàng, chi phí quản lý DN, chi phí tài chính). Chi phí BVMT là một bộ phận của chi phí sản xuất chung và được coi là chi phí sản xuất của DN. Để kiểm soát và phân tích chi phí nhằm cung cấp thông tin trợ giúp cho nhà quản trị ra quyết định kinh doanh, tại các DN còn thực hiện phân loại chi phí theo mức độ hoạt động. Tuy nhiên, số lượng các DN thực hiện phân loại chi phí theo mức độ hoạt động còn rất ít theo đó chi phí DN được chia thành 2 loại là định phí và biến phí.

Như vậy, hầu hết các DN đã tiến hành phân loại CPMT theo nội dung kinh tế, mục đích và công dụng của chi phí phục vụ cho mục đích lập báo cáo tài chính, theo đó CPMT thuộc loại chi phí sản xuất chung.

Xây dựng định mức và lập dự toán chi phí môi trường

Hầu hết DN hiện nay không lập dự toán CPMT riêng biệt, tuy nhiên, các chi phí liên quan đến xử lý chất thải cuối đường ống đã được nhận diện là CPMT thì đều xuất hiện trong kế hoạch hoạt động làm cơ sở để tính toán nhu cầu vốn lưu động và làm căn cứ để phân tích đánh giá tình hình thực hiện kế hoạch hoạt động an toàn – sức khỏe- môi trường.

Kế toán chi phí môi trường

Mặc dù, không được hạch toán như một loại chi phí riêng nhưng các DN đã thực hiện ghi nhận một số khoản chi phí môi trường, tạo cơ sở xác định và cung cấp thông tin khi cần thiết. Các DN đã lập một số báo cáo về CPMT hỗ trợ cho công tác quản lý và điều hành các hoạt động, trong đó có hoạt động BVMT.

Một số tồn tại, hạn chế

- Về nhận diện chi phí: CPMT được nhận diện chưa đầy đủ: Rất nhiều khoản CPMT phát sinh trong sản xuất như chi phí vật liệu, nhân công, thiết bị của chất thải... đã không được nhận diện là chi phí phí môi trường mà được coi là chi phí sản xuất.

- Về phân loại chi phí: Cách thức phân loại chi phí hiện hành tại các DN không truy nguyên được nguyên nhân, địa điểm, đối tượng chịu chi phí. Do đó, không giúp cho các DN quản lý CPMT theo nguồn gốc phát sinh chi phí. Điều đó cũng có nghĩa cách thức phân loại này ít có giá trị trong quản lý và kiểm soát chi phí của DN.

- Về xây dựng định mức và lập dự toán chi phí môi trường: Hiện nay, hầu hết các DN chưa lập định mức chi phí môi trường. Dự toán về CPMT được thực hiện kết hợp trong kế hoạch An toàn- Sức khỏe- Môi trường mà chưa phải là một dự toán riêng biệt. Các khoản mục CPMT chưa được phản ánh đầy đủ (thiếu chi phí chất thải) vì thế chưa có ý nghĩa nhiều cho nhà quản trị kiểm soát chi phí và đánh giá hoạt động môi trường của DN.

- Về ghi nhận và theo dõi chi phí môi trường: Mặc dù, chi phí BVMT đã được nhận diện tại các DN nhưng lại chưa được ghi nhận riêng biệt trên các tài khoản, sổ kế toán mà được gộp chung trong chi phí sản xuất chung. Mặt khác, thông tin CPMT chỉ được ghi nhận bằng đơn vị tiền tệ mà bỏ qua đơn vị phi tiền tệ. Cách ứng xử này của kế toán đã làm mất tính rõ ràng và thích đáng của thông tin, vô tình che dấu đi đặc trưng môi trường của chi phí khiến cho nhiều cơ hội cắt giảm chi phí bị bỏ qua bởi nhà quản trị. Mặt khác, việc thiếu thông tin hiện vật còn làm cản trở quá trình đánh giá hiệu quả hoạt động môi trường về hiệu quả sinh thái, không gắn kết được hiệu quả kinh tế và sinh thái từ các hoạt động của DN.

Nguyên nhân của những hạn chế này là do kế toán tại các DN đã áp dụng nguyên khuôn mẫu của kế toán quản trị truyền thống để thực hành kế toán đối với chi phí môi trường; Nhận thức của lãnh đạo, kế toán về kế toán môi trường và kế toán quản trị CPMT còn hạn chế. Điều này cho thấy, còn thiếu một khuôn mẫu cho việc thực hiện kế toán quản trị CPMT trong DN. Do đó, cần dựa trên khung lý thuyết khoa học để đưa ra các giải pháp hoàn thiện việc thực hành kế toán CPMT trong DN.

Giải pháp hoàn thiện kế toán quản trị chi phí môi trường

Thời gian tới, để hoàn thiện kế toán quản trị CPMT, cần chú trọng một số giải pháp sau:

Một là, hoàn thiện nhận diện CPMT.

DN cần bóc tách CPMT còn bị ẩn trong chi phí sản xuất đó là chi phí để tạo ra chất thải (vật liệu, vốn, lao động). Theo đó, CPMT trong DN bao gồm: (1) Chi phí BVMT (chi phí truyền thống đã được nhận diện bởi hệ thống kế toán của DN); (2) CPMT bị ẩn trong chi phí sản xuất – chi phí chất. Các chi phí BVMT được nhận diện theo các hoạt động mà DN thực hiện để tuân thủ Luật BVMT, các chi phí chất thải gắn với những thiệt hại do sản xuất không hiệu quả được nhận diện theo hiệu suất sản xuất sản phẩm

Hai là, hoàn thiện phân loại CPMT.

Hiện tại, có nhiều tiêu thức để phân loại CPMT, tuy nhiên, theo tác giả phương pháp phân loại CPMT phù hợp nhất với các DN là phân loại theo dòng vật liệu. Cơ sở phát sinh CPMT là các hoạt động sử dụng tài nguyên của DN. Để kiểm soát và quản lý CPMT nhất thiết phải thông qua sự vận động của dòng vật liệu, năng lượng trong các quá trình sản xuất của DN để phân loại CPMT. Trên cơ sở hướng dẫn của UNDSD (2001), CPMT được phân loại theo dòng vật liệu sẽ thuận tiện cho việc áp dụng kế toán quản trị CPMT trong DN, Bảng 1.

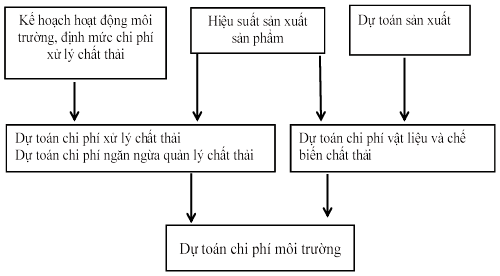

Ba là, hoàn thiện lập dự toán chi phí môi trường.

Để sử dụng hiệu quả các nguồn lực hữu hạn của mình cho mục tiêu BVMT, nhà quản trị DN phải lập dự toán CPMT. Dự toán CPMT tại DN cần được nhận dạng và phân loại theo dòng vật liệu gồm: (1) Chi phí BVMT với 2 nội dung là chi phí xử lý khắc phục ô nhiễm và chi phí quản lý, ngăn ngừa ô nhiễm; (2) Chi phí cho chất thải: Chi phí vật liệu và chế biến chất thải. Cơ sở để lập dự toán CPMT là kế hoạch hoạt động môi trường trong DN, kế hoạch sản xuất và định mức chi phí xử lý chất thải. Mô hình lập dự toán CPMT được mô tả theo Hình 1.

Hình 1: Mô hình lập dự toán chi phí môi trường Nguồn: Nghiên cứu của tác giả

Bốn là, hoàn thiện hệ thống kế toán để theo dõi chi phí môi trường.

Hiện nay, hệ thống kế toán quản trị chi phí của các DN không theo dõi và cung cấp thông tin riêng biệt về chi phí BVMT mà ghi nhận lẫn trong các tài khoản chi phí sản xuất của DN. Để khắc phục tình trạng này đồng thời không phá vỡ khuôn mẫu kế toán hiện hành tại các DN, tác giả không đề xuất lập thêm chứng từ hay mở thêm tài khoản sử dụng đối với CPMT mà điều chỉnh bổ sung thêm thông tin trên chứng từ và mã hóa các khoản chi phí bảo vệ môi trường theo các khoản mục chi phí một cách thích hợp nhằm theo dõi CPMT phục vụ cho nhu cầu cung cấp thông tin môi trường cho nhà quản trị. Cụ thể:

Thứ nhất, tổ chức hệ thống chứng từ kế toán.

Trên cơ sở hệ thống chứng từ kế toán sẵn có của đơn vị, khi phát sinh các chi phí về vật liệu, nhân công... có liên quan đến hoạt động môi trường bộ phận lập chứng từ cần ghi rõ trong nội dung tóm tắt nghiệp vụ kinh tế phát sinh là CPMT, trên số chứng từ có thể ghi thêm ký hiệu môi trường (MT) để làm cơ sở cho việc ghi vào tài khoản kế toán có liên quan.

Thứ hai, tổ chức tài khoản kế toán.

Để phục vụ cho việc ghi nhận CPMT cho mục tiêu quản trị chi phí, tác giả cho rằng nên giữ nguyên hệ thống tài khoản kế toán hiện đang được áp dụng tại các công ty. Tuy nhiên, các tài khoản kế toán chi phí sản xuất của DN cần được chi tiết cho nội dung CPMT. Cách thức mã hóa tài khoản chi tiết phụ thuộc vào từng doanh nghiệp trên cơ sở hệ thống tài khoản kế toán và phần mềm kế toán đang được sử dụng tại DN.

Trong những năm gần đây, môi trường và các vấn đề môi trường đã trở thành chủ đề thời sự có tính toàn cầu. Là một bộ phận quan trọng góp phần vào sự phát triển kinh tế của mỗi quốc gia, DN phải có trách nhiệm định giá và hạch toán các CPMT tăng hiệu quả kinh doanh đồng thời thực hiện các biện pháp bảo vệ môi trường tích cực đảm bảo cho sự phát triển bền vững của DN.

Tài liệu tham khảo:

Phạm Đức Hiếu (2010), "Kế toán môi trường và sự bất hợp lý của kế toán chi phí truyền thống", Phát triển kinh tế, số 11/2010, tr.8-13;

Nguyễn Mạnh Hiền, (2008), "Kế toán quản trị môi trường và việc áp dụng tại Việt Nam", Khoa học Thương mại, số 24/2008;

Phạm Đức Hiếu (2011), Nghiên cứu giải pháp áp dụng Kế toán môi trường trong các doanh nghiệp sản xuất của Việt Nam, Đề tài nghiên cứu khoa học cấp Bộ;

Bartolomeo, M.,Bennett, M.Bouma, James, P.& Wolters,T.(2000), "Environmental Management Accounting in Europe: Curent Practice and Future Potential", The European Accounting Review, 9(1), pp 31-52;

Khánh Hòa cam kết đẩy mạnh kết nối hạ tầng giao thông, tạo thuận lợi về thủ tục hành chính, các chính sách ưu đãi về đất đai, với mục tiêu hình thành phát triển trung tâm công nghiệp, năng lượng trên địa bàn tỉnh

Trong 11 tháng đầu năm 2025, thị trường xuất nhập khẩu Việt Nam vẫn giữ nhịp tăng trưởng tích cực, duy trì xuất siêu. Cán cân thương mại hàng hóa 11 tháng 2025, Việt Nam xuất siêu 20,53 tỷ USD.

AEON phối hợp với Trung tâm Xúc tiến Thương mại và Đầu tư TP. Hồ Chí Minh (ITPC) vừa tổ chức “Tuần lễ kết nối giao thương và giới thiệu sản phẩm” tại Trung tâm thương mại AEON Bình Tân, TP. Hồ Chí Minh. Sự kiện này nằm trong mục tiêu đồng hành cùng các nh

Trong 11 tháng năm 2025, dù đạt được nhiều kết quả tích cực trong phát triển kinh tế - xã hội, Cần Thơ vẫn đang đối mặt thách thức lớn trong giải ngân vốn đầu tư công.

Ông Lê Quang Vũ - chuyên gia tư vấn văn hoá doanh nghiệp, Giám đốc Công ty Blue C cho rằng đổi mới sáng tạo trước hết là khả năng cải tiến nhỏ trong công việc, doanh nghiệp phải xây dựng được nền tảng văn hoá và cơ chế khuyến khích phát triển.

Trong bối cảnh Việt Nam đặt ra những mục tiêu tăng trưởng xanh và phát triển bền vững, Nestlé Việt Nam tiếp tục khẳng định vai trò tiên phong trong thực hành kinh doanh có trách nhiệm và thúc đẩy kết nối cộng đồng doanh nghiệp. Tại Chương trình Công bố Doanh nghiệp Bền vững (CSI) 2025, Nestlé Việt Nam vinh dự nhận danh hiệu "Ngôi sao CSI" do VCCI trao tặng – đánh dấu 5 năm liên tiếp nằm trong Top 10 doanh nghiệp bền vững nhất Việt Nam trong lĩnh vực sản xuất.

Việt Nam coi trọng hoạt động và mong muốn lắng nghe các đề xuất của doanh nghiệp FDI, đặc biệt là các doanh nghiệp đầu tư vào lĩnh vực công nghệ cao, tiên tiến, giá trị gia tăng lớn, chuyển giao công nghệ, đảm bảo cho doanh nghiệp trong nước tham gia sâu vào chuỗi cung ứng của doanh nghiệp FDI.

Để bảo vệ thị trường và quyền lợi người tiêu dùng trong mùa cao điểm mua sắm Tết Nguyên đán Bính Ngọ 2026, Chính phủ đã phát lệnh "tuyên chiến không khoan nhượng" với buôn lậu và hàng giả.

Theo thống kê của Cục Hải quan, hết tháng 10, tổng kim ngạch xuất khẩu của khối doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) đạt 295,66 tỷ USD.

Bộ Tài chính đã đưa ra đề xuất quan trọng trong dự thảo Luật Thuế thu nhập cá nhân (sửa đổi), đó là nâng mức doanh thu chịu thuế đối với hộ kinh doanh và cá nhân kinh doanh lên 500 triệu đồng/năm.

Sau 5 năm triển khai, Chương trình mục tiêu quốc gia phát triển kinh tế - xã hội vùng đồng bào dân tộc thiểu số và miền núi tại Lào Cai ghi nhận nhiều thành tựu nổi bật.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Cục Thống kê (Bộ Tài chính) vừa công bố những con số ấn tượng trong hoạt động thu hút vốn đầu tư nước ngoài 11 tháng năm 2025 với tổng vốn đăng ký đạt gần 33,7 tỷ USD, đặc biệt vốn thực hiện đạt 23,6 tỷ USD, là mức cao nhất của 11 tháng trong vòng 5 năm qua.

Thời gian từ nay đến hết năm không còn nhiều, nên các Bộ, ngành, địa phương thúc đẩy mạnh mẽ các động lực tăng trưởng mới; phấn đấu giải ngân 100% kế hoạch vốn đầu tư công; thu hút mạnh FDI, đầu tư tư nhân. Đồng thời, khẩn trương ban hành các Nghị định về thành lập, vận hành Trung tâm tài chính quốc tế tại Việt Nam.

Trước những khó khăn, thách thức trong 11 tháng qua, các bộ, ngành, địa phương cần xác định nhiệm vụ, giải pháp trọng tâm từng lĩnh vực cụ thể, đặc biệt là các giải pháp để giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng GDP năm 2025 từ 8% trở lên…

Lễ công bố các doanh nghiệp Bền vững tại Việt Nam 2025 với chủ đề “Chương mới của Kỷ nguyên Xanh” trong khuôn khổ Chương trình Đánh giá, Công bố Doanh nghiệp bền vững (CSI) tại Việt Nam do Hội đồng Doanh nghiệp vì sự phát triển bền vững Việt Nam - Liên đoàn Thương mại và Công nghiệp Việt Nam (VBCSD-VCCI) chủ trì phối hợp Ban Chính sách Chiến lược Trung ương và các bộ hữu quan tổ chức đã diễn ra chiều 5/12 tại TP. Hà Nội. Phó Thủ tướng Chính phủ, Chủ tịch Hội đồng quốc gia về phát triển bền vững Hồ Đức Phớc tham dự sự kiện.

Tiếp thu các ý kiến của đại biểu Quốc hội, Bộ trưởng Bộ Công Thương giải trình làm rõ về chính sách phát triển năng lượng tại phiên họp tổ Kỳ họp thứ 10, Quốc hội khóa XV về dự thảo Nghị quyết của Quốc hội về cơ chế, chính sách phát triển năng lượng quốc gia giai đoạn 2026 – 2030.

Quy hoạch điện VIII dự báo tổng nhu cầu đầu tư cho ngành điện giai đoạn 2021 – 2030 lên tới khoảng 134 tỷ USD, trong đó nguồn vốn tư nhân được kỳ vọng sẽ chiếm tỷ trọng lớn nhằm đáp ứng yêu cầu phát triển hệ thống hiện đại, linh hoạt và phát thải thấp.

Theo quy định, các đơn vị, tổ chức sử dụng ngân sách nhà nước và các đơn vị, tổ chức được ngân sách hỗ trợ; các tổ chức ngân sách… được đăng ký và sử dụng tài khoản tại Kho bạc Nhà nước.

Năm 2025 là năm có ý nghĩa đặc biệt quan trọng, là năm cuối thực hiện các mục tiêu phát triển kinh tế - xã hội, tài chính - ngân sách nhà nước giai đoạn 5 năm (2021 - 2025). Bám sát mục tiêu và phương châm hành động của Kho bạc Nhà nước năm 2025, Kho bạc Nhà nước khu vực XI đã triển khai quyết liệt và toàn diện các nhiệm vụ trên từng lĩnh vực công tác; kịp thời ban hành các văn bản chỉ đạo, hướng dẫn chuyên môn nghiệp vụ đối với các đơn vị trực thuộc.

Giải ngân vốn đầu tư công năm 2025 tiếp tục ghi nhận chuyển biến tích cực khi lũy kế 11 tháng đạt 553,25 nghìn tỷ đồng, cao hơn cùng kỳ năm trước. Kết quả này cho thấy các giải pháp chỉ đạo quyết liệt của Chính phủ đang phát huy hiệu quả, dù nhiều địa phương và dự án vẫn chịu ảnh hưởng nặng nề bởi thiên tai và điều kiện thi công khó khăn.

Thu ngân sách nhà nước trong 11 tháng năm 2025 đạt hơn 2,39 triệu tỷ đồng, vượt gần 22% dự toán năm và tăng mạnh so với cùng kỳ. Kết quả này cho thấy nguồn thu tiếp tục được củng cố, đóng góp quan trọng vào việc bảo đảm cân đối ngân sách và thực hiện các nhiệm vụ phát triển kinh tế - xã hội.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Cục Thống kê (Bộ Tài chính) vừa công bố những con số ấn tượng trong hoạt động thu hút vốn đầu tư nước ngoài 11 tháng năm 2025 với tổng vốn đăng ký đạt gần 33,7 tỷ USD, đặc biệt vốn thực hiện đạt 23,6 tỷ USD, là mức cao nhất của 11 tháng trong vòng 5 năm qua.

Thời gian từ nay đến hết năm không còn nhiều, nên các Bộ, ngành, địa phương thúc đẩy mạnh mẽ các động lực tăng trưởng mới; phấn đấu giải ngân 100% kế hoạch vốn đầu tư công; thu hút mạnh FDI, đầu tư tư nhân. Đồng thời, khẩn trương ban hành các Nghị định về thành lập, vận hành Trung tâm tài chính quốc tế tại Việt Nam.