Ba điểm nghẽn cần tháo gỡ để thị trường bất động sản cân bằng

Nhiều khu biệt thự rộng lớn ngay giữa Hà Nội vẫn bỏ hoang, trong khi không ít hộ gia đình chật vật xoay sở nhưng vẫn chưa thể mua nổi một ngôi nhà cũ trong ngõ ngách. Nghịch lý ấy phản ánh sự mất cân đối của thị trường bất động sản, nơi giá nhà bỏ xa khả năng chi trả của số đông người dân.

Những thực trạng nói trên chỉ là lát cắt của bức tranh rộng hơn được SHS Research phân tích trong Báo cáo vĩ mô “Giá nhà – Giá đời”. Theo nhóm nghiên cứu, bất động sản tại Việt Nam đang đối diện ba điểm nghẽn lớn: dòng vốn tín dụng lệch pha, thanh khoản suy giảm trong khi giá vẫn neo cao, và quan niệm coi nhà ở như kênh đầu tư hơn là phúc lợi xã hội. Ba điểm nghẽn này không chỉ khiến người dân thêm khó khăn trên hành trình an cư, mà còn tiềm ẩn rủi ro đối với ổn định vĩ mô.

Dòng vốn lệch pha: Bất động sản thành “máy hút vốn”

Trong nhiều năm qua, bất động sản trở thành nơi trú ẩn ưa thích của dòng vốn tín dụng. Theo SHS Research, cơ chế ngân hàng ưu tiên cho vay bất động sản nhờ tài sản bảo đảm có giá trị khiến dòng vốn đổ mạnh vào lĩnh vực này, trong khi sản xuất – kinh doanh, vốn dĩ tạo ra năng suất, lại khó tiếp cận hơn.

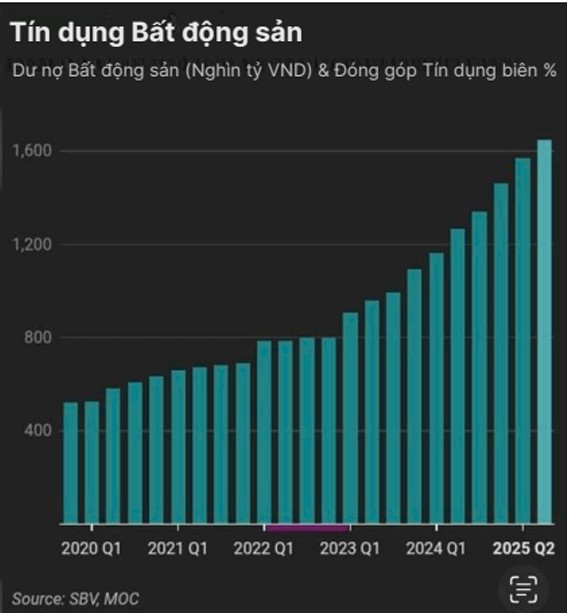

Số liệu cho thấy, giai đoạn 2020–2025, dư nợ tín dụng bất động sản tăng bình quân hơn 15%/năm, cao hơn mức 12% của toàn nền kinh tế. Đến cuối năm 2025, tín dụng bất động sản chiếm hơn 21% tổng dư nợ, trong khi lĩnh vực sản xuất chế biến – chế tạo chỉ đạt dưới 20%. Nếu so với các nền kinh tế mới nổi, tỷ trọng này ở Việt Nam được đánh giá là cao bất thường, phản ánh sự lệch pha trong phân bổ vốn.

Một điểm đáng chú ý khác là cơ cấu vốn đầu tư toàn xã hội. Trong năm 2024, vốn đầu tư vào bất động sản chiếm hơn 13% tổng vốn đầu tư toàn xã hội – con số cao nhất trong nhiều năm. Trong khi đó, vốn vào giáo dục, y tế, đổi mới công nghệ cộng lại chưa tới 10%. Điều này cho thấy bất động sản đã và đang trở thành “máy hút vốn”, khóa chặt nguồn lực cần thiết cho phát triển dài hạn.

SHS Research cảnh báo, nếu xu hướng này kéo dài, nền kinh tế có nguy cơ rơi vào vòng luẩn quẩn: vốn chảy vào nhà đất khiến giá tăng, giá tăng lại hút thêm vốn, nhưng chính sự dồn vốn này làm giảm nguồn lực cho các ngành sản xuất – dịch vụ, khiến tăng trưởng thiếu bền vững.

Chính sự lệch pha của dòng vốn không chỉ tạo sức ép giá cả, mà còn gieo nền móng cho sự mong manh của thị trường. Khi giá nhà được thổi phồng vượt xa khả năng chi trả, nhưng nhu cầu thực bị nén lại, hệ quả tất yếu là thanh khoản suy yếu – điểm nghẽn thứ hai mà SHS Research nhấn mạnh.

Giá neo cao, thanh khoản mỏng: Thị trường mong manh

Điểm nghẽn thứ hai là sự chênh lệch rõ rệt giữa giá và thanh khoản. Theo báo cáo, giai đoạn 2023–2025, số căn hộ mở bán mới tại Hà Nội và TP.HCM giảm gần 40% so với giai đoạn 2018–2020. Dù nguồn cung giảm, giá bán trung bình lại tăng gấp đôi, cho thấy thị trường đang bị dẫn dắt bởi yếu tố kỳ vọng và đầu cơ nhiều hơn là nhu cầu ở thực.

Đáng chú ý, cơ cấu nguồn cung mất cân đối nghiêm trọng. Tại Hà Nội, căn hộ cao cấp chiếm khoảng 68% nguồn cung mới, trong khi căn hộ bình dân gần như biến mất, chỉ chiếm dưới 5%. Ở TP. Hồ Chí Minh, tình hình cũng tương tự: căn hộ cao cấp chiếm hơn 70%, trung cấp khoảng 25% và bình dân chỉ còn 4–5%. Trong bối cảnh thu nhập bình quân của người dân chỉ tăng rất chậm, sự lệch pha cung – cầu này khiến giấc mơ an cư ngày càng xa vời.

Thanh khoản thực tế phản ánh rõ sự bất hợp lý. Tại nhiều dự án cao cấp ở trung tâm Hà Nội, tỷ lệ hấp thụ chỉ đạt 30–40%, thấp hơn nhiều so với mức 60–70% giai đoạn 2018–2020. Một số dự án mở bán từ đầu 2024 đến nay vẫn chưa đạt 50% lượng giao dịch kỳ vọng, dù chủ đầu tư đã áp dụng nhiều chính sách khuyến mại.

SHS Research gọi đây là tình trạng “giá neo – thanh khoản mỏng”: giá niêm yết bị giữ ở mức cao, nhưng giao dịch thực sự lại mỏng manh. Khi thu nhập không theo kịp, phần đông hộ gia đình buộc phải trì hoãn kế hoạch mua nhà, chuyển sang thuê hoặc chấp nhận sống trong không gian chật hẹp.

Nguy cơ lớn nhất của trạng thái này là tính mong manh. Khi kỳ vọng thị trường đảo chiều, giá có thể giảm đột ngột, kéo theo hệ thống ngân hàng chịu áp lực bởi tín dụng bất động sản chiếm tỷ trọng lớn. Trong khi đó, nếu giá không giảm, thanh khoản thấp kéo dài cũng làm suy giảm tính minh bạch. Giá niêm yết cao nhưng ít giao dịch thực, khiến việc định giá và đo lường cung – cầu ngày càng khó khăn.

Không chỉ dừng ở rủi ro tài chính, tình trạng thanh khoản yếu còn tạo ra hệ lụy xã hội. Người dân không tiếp cận được nhà ở vừa túi tiền, buộc phải kéo dài thời gian thuê nhà hoặc sống trong điều kiện thiếu thốn. Điều này khiến nhiều gia đình trẻ chậm lập nghiệp, trì hoãn việc kết hôn và sinh con. Theo SHS Research, đây là hệ quả gián tiếp nhưng nguy hiểm, bởi nhân khẩu học bất ổn sẽ làm giảm sức cầu dài hạn, từ đó kéo lùi tăng trưởng kinh tế.

Sự mất cân đối kéo dài khiến thị trường giống như “chiếc bình thủy tinh”: bên ngoài tưởng như sáng bóng, nhưng bên trong dễ nứt vỡ. Để thoát khỏi vòng xoáy này, SHS Research cho rằng không thể chỉ dựa vào các biện pháp ngắn hạn, mà cần thay đổi tư duy căn bản – định vị lại nhà ở như một trụ cột phúc lợi xã hội.

Định vị lại nhà ở: Từ kênh đầu tư sang phúc lợi xã hội

Để thị trường bất động sản bền vững hơn, cần bổ sung hàng trung cấp – bình dân gắn với hạ tầng di chuyển (TOD), nếu không sẽ tiếp diễn tình trạng giá cao – thanh khoản chọn lọc như hiện nay

Điểm nghẽn cuối cùng, cũng là căn bản nhất, theo SHS Research, chính là quan niệm về nhà ở. Thị trường nhiều năm qua vận hành theo hướng coi bất động sản là kênh tích lũy và đầu tư, hơn là đáp ứng nhu cầu an cư. Điều này lý giải vì sao nguồn cung bị lệch về phân khúc cao cấp, trong khi nhu cầu thực của số đông người dân vẫn bỏ ngỏ.

Báo cáo đề xuất nhiều giải pháp đồng bộ. Trước hết, cần gia tăng nguồn cung nhà ở xã hội và nhà thương mại giá hợp lý, để nhóm thu nhập trung bình và thấp có cơ hội tiếp cận. Bên cạnh đó, cần phát triển các đô thị vệ tinh gắn với hệ thống giao thông công cộng (TOD), nhằm mở rộng không gian sống ra ngoài lõi trung tâm.

Song song, việc nâng cao chất lượng dịch vụ công – từ trường học, bệnh viện đến hạ tầng thiết yếu – sẽ khuyến khích sự phân bổ dân cư hợp lý, giảm áp lực dồn nén vào các thành phố lớn. Đây cũng là kinh nghiệm của nhiều quốc gia châu Á đã thành công trong việc kiềm chế giá nhà, như Nhật Bản hay Singapore, nơi chính sách phát triển đô thị đi cùng mở rộng hệ thống vận tải công cộng và dịch vụ xã hội.

Một điểm then chốt khác là duy trì hệ số giá nhà/thu nhập (P/I) ở mức hợp lý và coi đây là chỉ số vĩ mô cần được công bố định kỳ. SHS Research nhấn mạnh, nếu chỉ số này được minh bạch hóa như GDP, CPI hay lạm phát, cơ quan quản lý sẽ có thêm công cụ để điều tiết thị trường, đồng thời khôi phục niềm tin cho người dân.

Các chuyên gia cho rằng, tháo gỡ được ba điểm nghẽn trên không chỉ giúp giá nhà trở lại gần hơn với thu nhập, mà còn nuôi dưỡng niềm tin vào tương lai. Khi người dân tin rằng giấc mơ an cư nằm trong tầm với, tiêu dùng, quyết định lập gia đình và động lực phát triển kinh tế – xã hội cũng sẽ được củng cố.