Tăng trưởng lợi nhuận quý II/2025 mạnh nhưng chất lượng còn nhiều băn khoăn

Lợi nhuận quý II/2025 tăng 34,6% so với cùng kỳ, cao nhất 6 quý, nhưng chủ yếu nhờ thu nhập bất thường, khiến triển vọng nửa cuối năm vẫn nhiều ẩn số.

Sức bật mạnh nhưng không bền

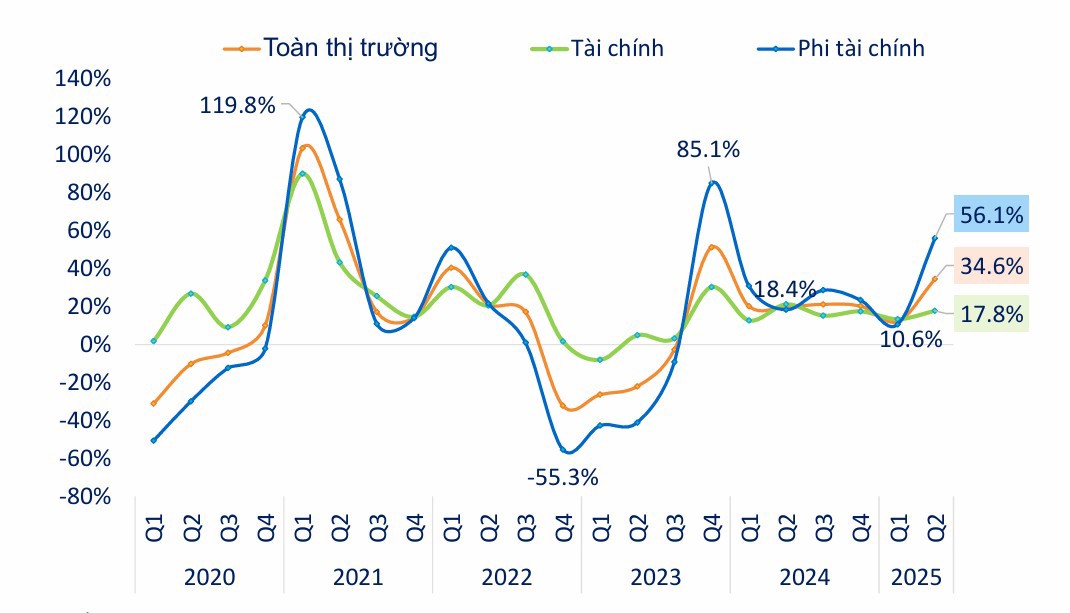

Theo Báo cáo Data Digest #25 của FiinGroup, quý II/2025 đánh dấu sự tăng tốc hiếm thấy của lợi nhuận toàn thị trường với mức tăng +34,6% so với cùng kỳ năm 2024, vượt xa trung bình nhiều quý trước. Động lực chủ yếu đến từ nhóm phi tài chính, ghi nhận mức tăng tới +56,1% so với cùng kỳ năm trước.

Đi sâu vào chất lượng, gần 15% lợi nhuận trong nhóm phi tài chính đến từ các khoản thu nhập không thường xuyên như thoái vốn, đánh giá lại tài sản sau M&A, lãi tỷ giá hay nhận tài trợ. Nếu loại bỏ yếu tố này, lợi nhuận lõi chỉ tăng 26,5%, đánh dấu quý giảm tốc thứ hai liên tiếp. Điều này cho thấy sự phục hồi của hoạt động kinh doanh cốt lõi còn thiếu nền tảng vững chắc.

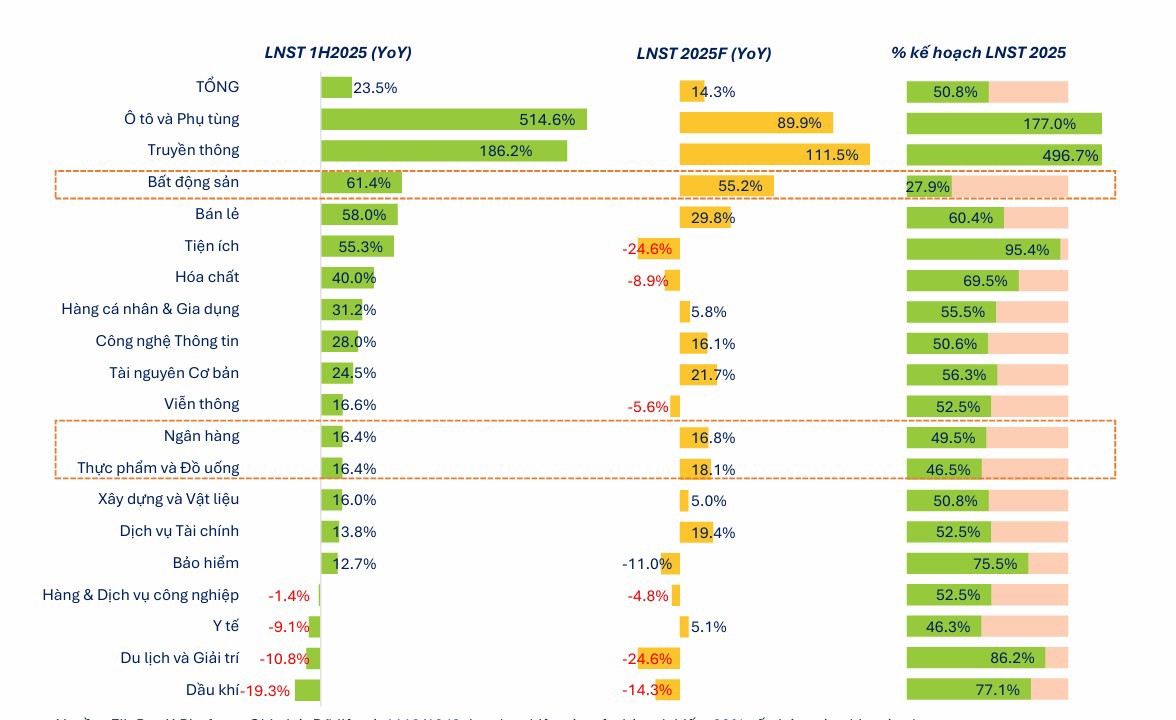

Tăng trưởng lợi nhuận trải rộng ở nhiều ngành. Bất động sản, Tiện ích, Hóa chất và Dịch vụ tài chính là những điểm sáng, bên cạnh sự hồi phục của Dầu khí, Bảo hiểm, Xây dựng & Vật liệu, Thực phẩm & Đồ uống. Trong đó, ngành chứng khoán hưởng lợi rõ rệt nhờ hoạt động tự doanh khi VN-Index tăng gần 28% trong quý II, đưa nhóm này từ trạng thái hồi phục sang tăng trưởng.

Tuy nhiên, tính bền vững là vấn đề lớn. Ngành bất động sản dù tăng trưởng lợi nhuận 61,4% YoY nhưng hơn một nửa đến từ lợi nhuận bất thường, chủ yếu ở các doanh nghiệp vừa và nhỏ. Nếu loại bỏ yếu tố này, lợi nhuận toàn ngành giảm tới -21,9% YoY, phản ánh sự mong manh của đà hồi phục. Tương tự, ngành ô tô & phụ tùng ghi nhận tăng trưởng đột biến nhờ khoản đánh giá lại tài sản của HHS, trong khi mảng kinh doanh cốt lõi vẫn chịu sức ép cạnh tranh và sức cầu yếu.

Ở chiều ngược lại, một số ngành gắn liền với tiêu dùng như sữa, đường, đồ uống tiếp tục ghi nhận kết quả kém tích cực. Doanh thu đi ngang hoặc giảm, biên lợi nhuận bị co hẹp bởi áp lực cạnh tranh, cho thấy cầu tiêu dùng nội địa chưa thực sự khởi sắc.

Đáng chú ý, ngành ngân hàng – vốn đóng vai trò trụ cột – lại tiếp tục chững lại. Lợi nhuận sau thuế chỉ tăng +17,8% YoY và +7,8% QoQ, thấp hơn đáng kể so với toàn thị trường. Tăng trưởng chủ yếu đến từ thu nhập ngoài lãi (thu hồi nợ xấu), trong khi biên lãi ròng (NIM) duy trì ở mức đáy 5 năm (3,05%). Đồng thời, chi phí dự phòng tăng +20% QoQ, mức cao nhất trong hơn 3 năm, tiếp tục bào mòn lợi nhuận.

Tính chung nửa đầu năm, tỷ lệ hoàn thành kế hoạch lợi nhuận của toàn thị trường chỉ đạt 50,8%. Các ngành trụ cột như ngân hàng (49,5%) và bất động sản (27,9%) vẫn ở mức khiêm tốn, phản ánh áp lực lớn trong việc thực hiện mục tiêu cả năm.

Triển vọng nửa cuối năm chưa chắc chắn

Triển vọng lợi nhuận nửa cuối năm 2025 được đánh giá phân hóa rõ rệt giữa các nhóm ngành.

Ở chiều tích cực, ngân hàng quy mô vừa và nhỏ được kỳ vọng hưởng lợi từ sự hồi phục của thị trường bất động sản cùng với việc một số quy định xử lý nợ xấu trong Nghị quyết số 42/2017/QH14 đã được luật hóa, tạo điều kiện thúc đẩy thu hồi tài sản đảm bảo. Tuy vậy, dư địa cải thiện NIM khá hạn chế do tỷ lệ cho vay/huy động (LDR) đã ở mức cao 108,5% và áp lực tăng lãi suất huy động vào cuối năm có thể tái xuất hiện.

Với bất động sản nhà ở, quá trình tháo gỡ pháp lý đang dần có kết quả, mở đường cho một số dự án tái khởi động. Tuy nhiên, áp lực vốn, nhu cầu tiêu thụ chưa thực sự bứt phá, cùng tỷ lệ hoàn thành kế hoạch lợi nhuận thấp, khiến triển vọng của ngành này vẫn cần thêm thời gian để củng cố.

Ngành dầu khí được kỳ vọng bước vào chu kỳ tăng trưởng mới nhờ tiến độ các dự án trọng điểm được đẩy nhanh và nhu cầu năng lượng gia tăng trong chiến lược phát triển kinh tế dài hạn. Song, biến động giá dầu toàn cầu vẫn là yếu tố khó lường.

Ở nhóm tiêu dùng, triển vọng nửa cuối năm phụ thuộc nhiều vào sức mua nội địa. Mặc dù kinh tế vĩ mô có dấu hiệu cải thiện, nhưng lạm phát và áp lực cạnh tranh giá khiến biên lợi nhuận khó mở rộng.

Về tổng thể, với P/E toàn thị trường đang ở mức 15,4 lần, cao hơn trung bình 10 năm, định giá đã phản ánh phần lớn kỳ vọng tăng trưởng cả năm. Điều này đồng nghĩa với việc dư địa tăng thêm phụ thuộc nhiều vào khả năng hiện thực hóa lợi nhuận của doanh nghiệp trong hai quý tới.

Trong bối cảnh các yếu tố bất thường đóng góp tỷ trọng lớn, triển vọng lợi nhuận nửa cuối năm sẽ phụ thuộc vào mức độ phục hồi của kinh doanh cốt lõi, đặc biệt ở các ngành trụ cột như ngân hàng và bất động sản. Thị trường chứng khoán vì thế nhiều khả năng sẽ bước vào giai đoạn phân hóa rõ nét hơn, khi nhà đầu tư tập trung lựa chọn doanh nghiệp có nền tảng lợi nhuận thực sự bền vững.