Thẻ tín dụng chiếm hơn 50% giá trị giao dịch thẻ tại Việt Nam

Thanh toán qua thẻ tín dụng đang thay thế dần thói quen dùng tiền mặt, khi tỷ trọng giao dịch chiếm hơn 50%, khẳng định bước tiến lớn của thị trường tài chính số.

Xuất phát muộn nhưng là động lực tăng trưởng chính

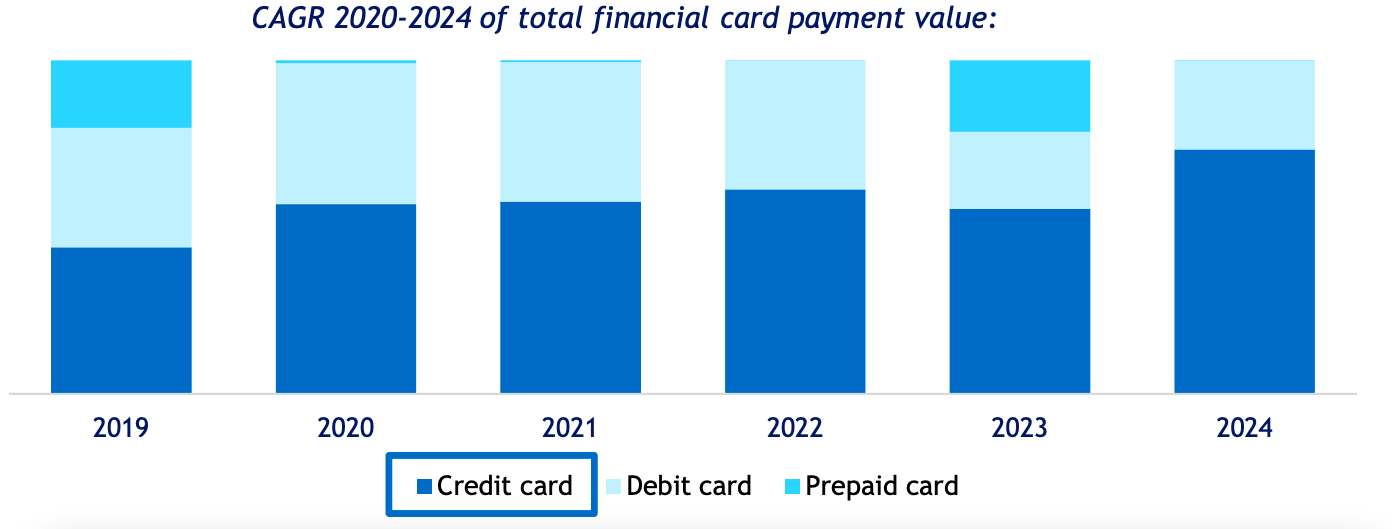

Bức tranh thị trường thẻ Việt Nam đang chứng kiến sự thay đổi rõ nét: Từ chỗ thẻ ghi nợ chiếm ưu thế tuyệt đối, nay thẻ tín dụng nổi lên như động lực tăng trưởng chính.

Báo cáo của FiinGroup cho thấy, số lượng thẻ tín dụng lưu hành đã tăng trưởng mạnh mẽ giai đoạn 2019-2024, đặc biệt khi các ngân hàng thương mại đẩy mạnh chiến lược bán lẻ, mở rộng tệp khách hàng cá nhân và áp dụng các chính sách phát hành thẻ linh hoạt.

Số liệu trong báo cáo cho thấy, đến năm 2024, thẻ tín dụng đã chiếm hơn 50% tổng giá trị giao dịch thẻ tại Việt Nam, trong khi thẻ ghi nợ duy trì khoảng 30-35%, còn thẻ trả trước chỉ chiếm tỷ lệ nhỏ, gần như không đáng kể.

Thẻ tín dụng được chấp nhận tại hơn 300.000 điểm chấp nhận thanh toán và rút tiền mặt tại hơn 20.000 máy ATM trên toàn quốc. Trong đó, NAPAS dẫn đầu nội địa nhờ phí thấp và tích hợp tốt; VISA và Mastercard giữ thế mạnh giao dịch xuyên biên giới và trực tuyến.

Đáng chú ý, xu hướng sử dụng thẻ đã dịch chuyển từ rút tiền mặt sang thanh toán tiêu dùng. Nếu như trước đây, giá trị giao dịch qua thẻ chủ yếu đến từ rút tiền tại ATM, thì hiện nay thanh toán qua POS, QR code và thương mại điện tử (e-commerce) đang chiếm ưu thế, thể hiện sự thay đổi hành vi tiêu dùng hướng tới tiện lợi và không tiền mặt.

Các ngân hàng đã tích cực thúc đẩy phân phối thẻ tín dụng như một chiến lược để phát triển cơ sở khách hàng ngân hàng bán lẻ của họ. Ở khía cạnh cạnh tranh, thị phần thẻ tín dụng giữa các ngân hàng cho thấy sự tập trung cao.

Nhóm ngân hàng thương mại cổ phần như VPBank, Techcombank, Vietcombank, MB, VIB… tiếp tục dẫn đầu về số lượng và giá trị giao dịch thẻ. Trong khi đó, khối công ty tài chính (FinCos) – từng là đối thủ tiềm năng – lại đang thu hẹp hoạt động do lo ngại rủi ro tín dụng, nợ xấu và chi phí vốn cao.

Xu hướng chi tiêu của thế hệ Gen Z

Có nhiều yếu tố thúc đẩy thẻ tín dụng trở thành “ngôi sao mới” của thị trường. Trước hết, Chính phủ kiên định thúc đẩy nền kinh tế số, khuyến khích thanh toán không tiền mặt và cải cách hạ tầng pháp lý. Các chính sách hỗ trợ thanh toán điện tử, chuẩn hóa QR code, hay yêu cầu tăng cường an ninh mạng tạo niềm tin cho người dùng, đồng thời mở đường cho các ngân hàng phát triển sản phẩm thẻ.

Bên cạnh đó, sự trỗi dậy của tầng lớp trung lưu và tốc độ đô thị hóa cao cũng mở rộng tập khách hàng tiềm năng. Người dân đô thị, đặc biệt là thế hệ Gen Z, ngày càng ưa chuộng các phương thức chi tiêu linh hoạt, sẵn sàng sử dụng thẻ tín dụng cho mua sắm online, dịch vụ giải trí hay du lịch. Thêm vào đó, sự phát triển của thương mại điện tử, với quy mô đạt hàng chục tỷ USD, càng tạo cú hích cho thị trường thẻ tín dụng.

Ở góc độ công nghệ, ngân hàng Việt Nam đã bắt nhịp nhanh với xu hướng số hóa: mở rộng ứng dụng mobile banking, tích hợp AI, eKYC và open banking, giúp việc phát hành và quản lý thẻ tín dụng trở nên nhanh chóng, thuận tiện hơn. Nhiều ngân hàng còn triển khai chiến lược hợp tác “embedded finance”, gắn dịch vụ thẻ vào hệ sinh thái bán lẻ, F&B, dược phẩm và thương mại điện tử, từ đó đưa thẻ tín dụng đến gần hơn với đời sống hàng ngày của người dân.

Dẫu vậy, thị trường vẫn đối diện thách thức. Tốc độ phát hành thẻ mới có dấu hiệu chững lại từ năm 2024, do kiểm soát tín dụng chặt chẽ hơn và thị trường bão hòa, phản ánh hành vi cho vay thận trọng và hạn chế thu hút khách hàng mới. Ngoài ra, mức độ thâm nhập của thẻ tín dụng so với dân số vẫn còn thấp so với các quốc gia trong khu vực, cho thấy dư địa tăng trưởng lớn nhưng cần đi kèm chiến lược quản trị rủi ro bền vững.

Năm 2025 đánh dấu bước trưởng thành của thị trường thẻ tín dụng Việt Nam, khi từ chỗ “đi sau” so với thẻ ghi nợ, nay đã trở thành tâm điểm trong hành trình thúc đẩy thanh toán không tiền mặt. Với nền tảng pháp lý ngày càng hoàn thiện, sự hỗ trợ mạnh mẽ từ Chính phủ và nỗ lực đổi mới từ các ngân hàng, thẻ tín dụng không chỉ là công cụ tài chính đơn thuần mà còn là chìa khóa mở ra hệ sinh thái chi tiêu số, gắn liền với nhịp sống hiện đại.