Thay đổi cách tính tiền sử dụng đất khi cấp giấy chứng nhận

Chính phủ vừa ban hành Nghị định số 291/2025/NĐ-CP, sửa đổi Nghị định số 103/2024/NĐ-CP về tiền sử dụng đất, tiền thuê đất và Nghị định số 104/2024/NĐ-CP về Quỹ phát triển đất.

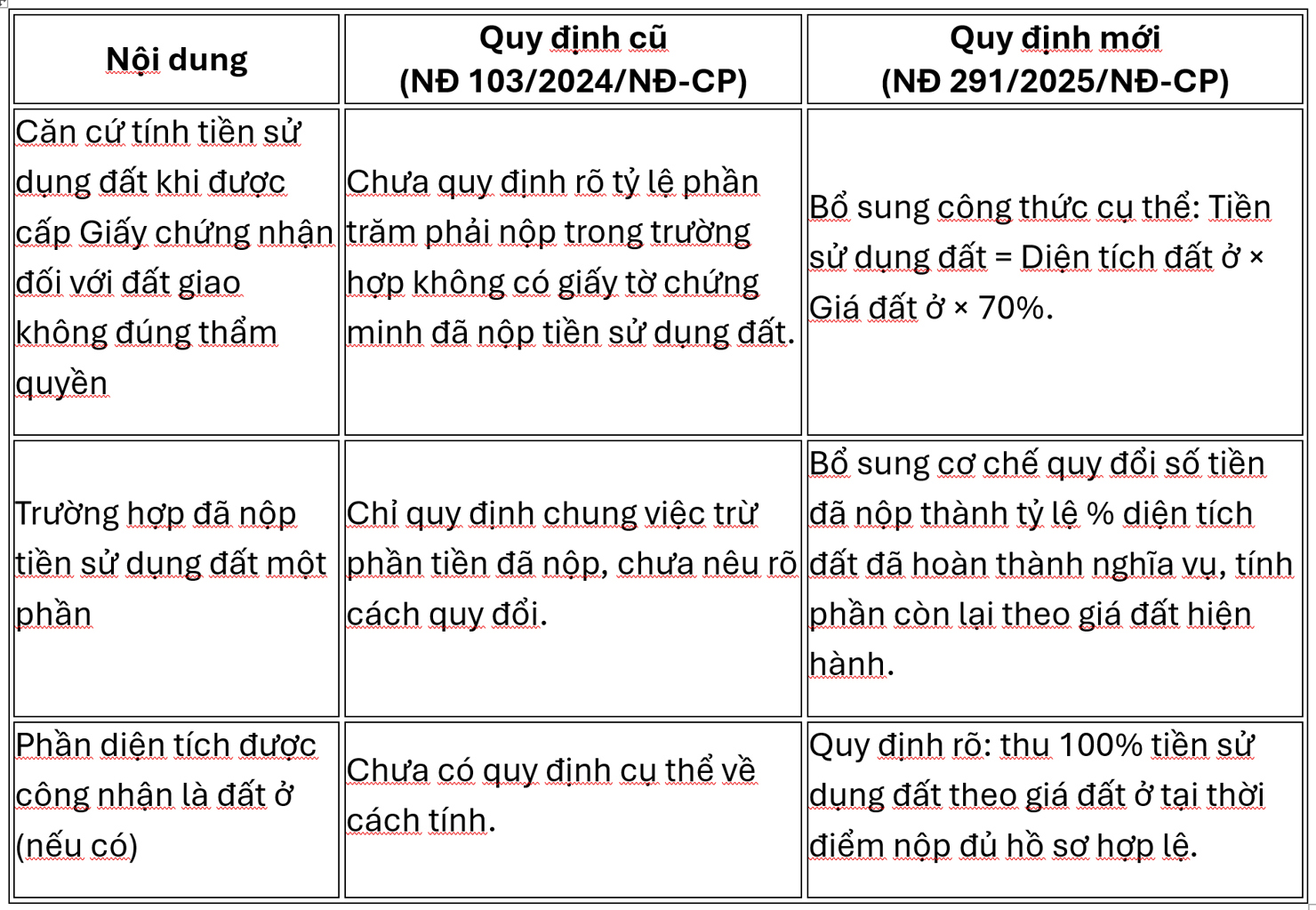

Một trong những điểm mới quan trọng là quy định thay đổi cách tính tiền sử dụng đất khi cấp Giấy chứng nhận quyền sử dụng đất đối với các trường hợp đang sử dụng đất được giao không đúng thẩm quyền theo Điều 140 Luật Đất đai năm 2024.

Theo Nghị định 291/2025/NĐ-CP, các điểm a, b, c khoản 3 Điều 12 Nghị định 103/2024/NĐ-CP được sửa đổi theo hướng làm rõ công thức tính tiền sử dụng đất trong từng trường hợp cụ thể khi người sử dụng đất đề nghị cấp Giấy chứng nhận.

Trường hợp không có giấy tờ chứng minh đã nộp tiền sử dụng đất: Đối với hộ gia đình, cá nhân đang sử dụng đất theo điểm a và điểm b khoản 3 Điều 140 Luật Đất đai 2024, nhưng không có chứng từ chứng minh đã nộp tiền để được sử dụng đất, tiền sử dụng đất phải nộp được xác định theo công thức:

Tiền sử dụng đất = Diện tích đất được cấp Giấy chứng nhận (đất ở) × Giá đất ở tại Bảng giá đất × 70%.

Cách tính này tạo mức giảm 30% so với tiền sử dụng đất dự kiến theo giá đất ở, nhằm hỗ trợ người dân trong quá trình hoàn thiện hồ sơ pháp lý về đất đai.

Trường hợp có giấy tờ chứng minh đã nộp tiền sử dụng đất, Nghị định mới quy định rõ 2 tình huống:

Nếu người sử dụng đất đã nộp đủ tiền theo quy định tại thời điểm nộp, thì không phải nộp thêm.

Nếu số tiền đã nộp thấp hơn mức phải nộp, số tiền này sẽ được quy đổi thành tỷ lệ phần trăm diện tích đất đã hoàn thành nghĩa vụ tài chính.

Phần diện tích còn lại sẽ được tính tiền sử dụng đất theo công thức tại mục (1), căn cứ vào giá đất và chính sách tại thời điểm nộp đủ hồ sơ hợp lệ.

Phần diện tích còn lại được công nhận là đất ở (nếu có):

Đối với phần diện tích được công nhận là đất ở ngoài diện tích tính theo các điểm trên, tiền sử dụng đất.