Bài viết này nghiên cứu sự ảnh hưởng của các yếu tố như: cơ cấu nợ, khả năng thanh toán, khả năng sinh lời, khả năng hoạt động, cơ cấu nguồn vốn đến quản trị rủi ro tài chính của các doanh nghiệp ngành Xây dựng niêm yết trên thị trường chứng khoán Việt Nam. Thông qua phân tích dữ liệu thu thập được từ 133 doanh nghiệp xây dựng niêm yết trên thị trường chứng khoán Việt Nam trong giai đoạn 2009-2019 tác giả nhận thấy, những doanh nghiệp có khả năng sinh lời, khả năng thanh toán, hiệu suất hoạt độn

Đặt vấn đề

Rủi ro tài chính (RRTC) được hiểu là những rủi ro phát sinh do sự biến động của môi trường bên ngoài và những rủi ro phát sinh từ việc lựa chọn và thực hiện các quyết định tài chính trong doanh nghiệp. RRTC là loại rủi ro bắt nguồn từ tỷ trọng nợ vay trong cơ cấu nguồn vốn của doanh nghiệp (DN) và những biến cố thay đổi về giá cả, lãi suất và tỷ giá hối đoái.

Nghĩa là khi DN sử dụng vốn vay quá nhiều trong cơ cấu nguồn vốn hay thay đổi giá cả, tỷ giá hối đoái, lãi suất sẽ làm cho tỷ suất lợi nhuận vốn chủ sở hữu thay đổi lớn hơn khi có sự thay đổi của lợi nhuận trước lãi vay và thuế. Các loại RRTC gồm: Rủi ro tỷ giá, rủi ro lãi suất, rủi ro biến động giá, rủi ro tín dụng thương mại, rủi ro đòn bẩy tài chính, rủi ro thanh khoản. RRTC nếu không được quản lý tốt, sẽ có tác động tiêu cực đến sự phát triển của DN.

Các nghiên cứu về RRTC trong và ngoài nước thời gian qua chủ yếu tập trung vào các vấn đề sau:

(i) Nhận diện và đánh giá RRTC: Nghiên cứu của MacKay và Phillips (2005), Vijitha Gunarathna (2016), Defang và Murong (2005), Fang (2016), Brigham và Houston (2009), Li Zhe và cộng sự (2012), Vũ Thị Hậu (2013), Nguyễn Ngọc Trà Vy và Nguyễn Văn Công (2013), Trịnh Thị Phan Lan (2016).

(ii) Đo lường RRTC: Nghiên cứu của Altman (1968), Fulmer, H (1984), Alexander Bathory (1984), Ohlson (1970), Nguyễn Thị Nga (2018).

(iii) Kiểm soát RRTC: Nghiên cứu của Beasley và cộng sự (2006), Kleffiner và cộng sự (2003), Hoyt và cộng sự (2011), Henschel (2008), Nguyễn Minh Kiều (2014).

Hoạt động sản xuất và sản phẩm của DN xây dựng (DNXD) có các đặc điểm khá khác biệt so với các ngành sản xuất sản phẩm thông thường khác như: Hoạt động sản xuất diễn ra trên địa bàn rộng, ở nhiều địa phương khác nhau; đối tượng xây lắp thường có khối lượng lớn, giá trị lớn, thời gian thi công tương đối dài; sản phẩm xây lắp mang tính chất đơn chiếc, riêng lẻ, tính cá biệt cao; sản xuất xây lắp thường diễn ra ngoài trời, chịu tác động trực tiếp của các yếu tố môi trường. Chính vì những đặc thù này, DNXD có nhu cầu về vốn và chịu tác động rất lớn từ các biến động trong nền kinh tế như: chính sách tài khóa, chính sách tiền tệ, lãi suất, tỷ giá, sự chuyển dịch của dòng tiền. Các DNXD phải có nguồn vốn đủ lớn, huy động từ nhiều nguồn khác nhau để đáp ứng nhu cầu về vốn cho các dự án đang triển khai và chuẩn bị cho các dự án gối đầu khác. Vì vậy, RRTC vẫn luôn hiện hữu trong mọi quyết định đầu tư tài chính hay giao dịch kinh doanh của DNXD. Tùy theo mức độ, rủi ro có thể gây ra những thiệt hại về tài chính, có thể đẩy DN vào tình trạng thua lỗ, thậm chí phá sản. Do đó, DNXD phải luôn quan tâm đến quản trị RRTC. Thực hiện tốt điều này sẽ giúp DN giảm thiểu những thiệt hại mà RRTC có thể gây ra.

Bài viết nhận diện những RRTC mà các DN ngành Xây dựng niêm yết trên thị trường chứng khoán Việt Nam (giai đoạn 2009-2019) có thể gặp phải trong hoạt động sản xuất, kinh doanh. Kết quả nghiên cứu sẽ hữu ích đối với nhà quản trị DN và các nhà hoạch định chính sách trong công tác quản trị tài chính DN.

Tổng quan nghiên cứu và giả thuyết nghiên cứu

Tổng quan về rủi ro tài chính

Các nghiên cứu về RRTC bắt đầu được quan tâm nghiên cứu từ rất sớm, đặc biệt là các mô hình đánh giá RRTC, có thể kể đến như mô hình Logit, mô hình Z, mô hình H và mô hình Frit, cụ thể:

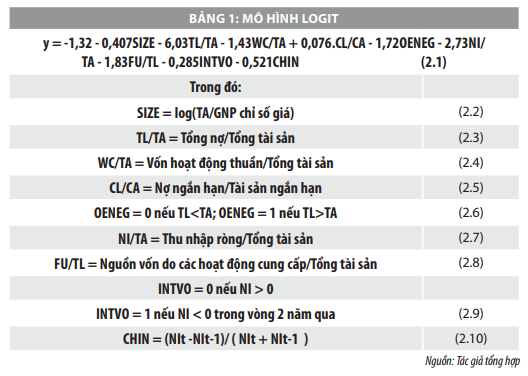

Mô hình Logit (Bảng 1): Tác giả Ohlson được cho là người đầu tiên phát triển một mô hình sử dụng phương pháp hồi quy đa luồng (Logit Regression) để xây dựng mô hình đánh giá RRTC.

Ohlson đã thực hiện nghiên cứu về RRTC trong giai đoạn 1970-1976, với mẫu nghiên cứu gồm 2.163 công ty, trong đó 105 công ty phá sản và 2.058 công ty không phá sản. Nghiên cứu đạt kết quả có độ chính xác của mô hình là 96,12% trong vòng một năm, 95,55% trong vòng hai năm và 92,84% trong vòng ba năm. Bốn chỉ tiêu có ý nghĩa thống kê khi xem xét quan hệ với khả năng phá sản trong vòng một năm gồm: Thu nhập ròng/tổng tài sản, quy mô, cấu trúc tài chính (tổng nợ/tổng tài sản) và nguồn vốn do các hoạt động/tổng tài sản.

Mô hình Logit của Ohlson đã được nhiều nghiên cứu vận dụng sau này như: Hu Meihui (2012) áp dụng mô hình Logit để nghiên cứu RRTC của các DN ở miền Trung Đài Loan. Kết quả nghiên cứu cho thấy một số vấn đề tác động tới RRTC của DN: Kiến thức chuyên môn của nhà quản trị, môi trường kinh doanh thay đổi gây ra quản lý yếu kém khiến RRTC gia tăng; môi trường tài chính lành mạnh giúp giảm thiểu RRTC, hệ thống giám sát có tác động ngược chiều với RRTC.

Nguyễn Thị Nga (2018) áp dụng mô hình Logit trong phân tích rủi ro phá sản tại 45 công ty bất động sản trong giai đoạn 2008-2015 niêm yết trên HNX và HOSE. Tác giả nghiên cứu 14 nhân tố ảnh hưởng tới rủi ro phá sản và được chia thành 5 nhóm nhân tố: Khả năng thanh toán, khả năng sinh lợi, đòn bẩy tài chính, sự vững chắc của công ty và năng lực hoạt động. Kết quả nghiên cứu cho thấy, khả năng thanh toán và khả năng sinh lợi của tổng tài sản có mối quan hệ ngược chiều với rủi ro phá sản; đòn bẩy tài chính có mối quan hệ cùng chiều với rủi ro phá sản.

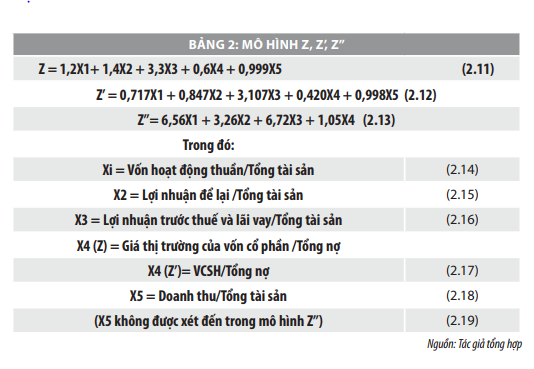

Mô hình Z, Z’, Z’’ (Bảng 2): Mô hình Z được xây dựng bởi Altman (1968) nhằm đánh giá RRTC của các DN nhà nước. Mô hình RRTC của Altman bị ảnh hưởng bởi 4 nhóm nhân tố sau:

(i) Nhân tố phản ánh rủi ro thanh toán: Khả năng thanh toán càng tăng, rủi ro phá sản của DN càng giảm và ngược lại.

(ii) Nhân tố phản ánh rủi ro về khả năng sinh lợi: Khả năng sinh lợi càng tăng, rủi ro phá sản càng giảm và ngược lại. Khả năng sinh lợi trong mô hình của Altman được xác định bằng 2 chỉ tiêu sau: X2 phản ánh hệ số giữa lợi nhuận để lại so với tổng tài sản và X3 phản ánh hệ số giữa lợi nhuận trước thuế và lãi vay với tổng tài sản.

(iii) Nhân tố phản ánh rủi ro về đòn bẩy tài chính: Rủi ro về đòn bẩy tài chính có giá trị càng cao thì rủi ro phá sản của DN càng giảm và ngược lại.

(iv) Nhân tố phản ánh rủi ro về hiệu năng hoạt động: Để đại diện cho rủi ro về hiệu năng hoạt động Altman đã sử dụng chỉ tiêu số vòng quay của tổng tài sản.

Sau này, Altman phát triển mô hình Z thành Z’ (1983) và Z’’ (1993) áp dụng cho các DN tư nhân.

Tại Việt Nam, có nhiều nghiên cứu ứng dụng mô hình Z, cụ thể như: Nguyễn Ngọc Trà Vy và Nguyễn Văn Công (2013) áp dụng mô hình Z đã điều chỉnh của Altman để phân tích rủi ro phá sản của các công ty kinh doanh dược phẩm đang niêm yết trên thị trường chứng khoán Việt Nam. Vũ Thị Hậu (2013), áp dụng mô hình Z trong nghiên cứu RRTC và rủi ro phá sản tại các DN công nghiệp Việt Nam. Trịnh Thị Phan Lan (2016), áp dụng mô hình Z” trong việc đánh giá rủi ro phá sản của các DN Việt Nam từ năm 2010 đến hết năm 2014, trong đó nghiên cứu đã đánh giá các nhóm ngành: Bất động sản, xây dựng, vận tải, nông lâm thủy sản.

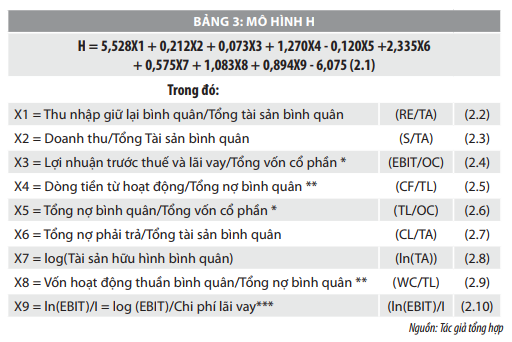

Mô hình H (Bảng 3): Mô hình H được phát triển bởi Fulmer H (1984), tác giả sử dụng để đánh giá 40 tỷ lệ tài chính áp dụng cho mẫu gồm 60 công ty, trong đó 30 công ty thất bại và 30 công ty thành công. Trong mô hình của Fulmer có 9 nhân tố ảnh hưởng và được chia thành 5 nhóm yếu tố: (i) Phản ánh khả năng sinh lợi; (ii) Phản ánh hiệu năng hoạt động; (iii) Phản ánh khả năng thanh toán; (iv) Phản ánh cơ cấu nguồn; (v) Phản ánh quy mô tài sản của DN.

Mô hình H chủ yếu được áp dụng ở các nước châu Âu. Tại Việt Nam mô hình H chưa được áp dụng phổ biến.

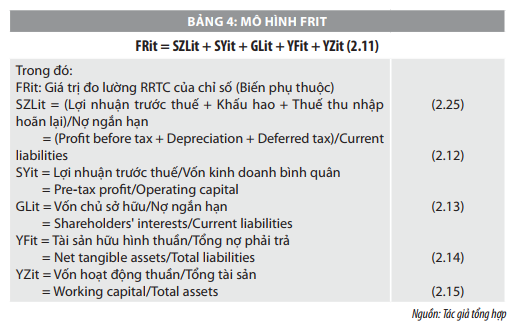

Mô hình FRit (Bảng 4): Alexander Bathory (1984) đã đưa ra mô hình để đo lường RRTC của các DN vào năm 1984 với các thang đo thuộc 5 nhóm chỉ tiêu tài chính như: Cấu trúc nguồn vốn, khả năng sinh lợi, tỷ trọng đầu tư vào tài sản... và 5 chỉ số tài chính để nhận diện RRTC.

Mô hình của Bathory cho rằng, giá trị của FRit càng cao thể hiện tình hình tài chính của công ty càng tốt và RRTC càng thấp. Phương pháp phân tích hồi quy tuyến tính đa chiều cũng được áp dụng để nghiên cứu mối quan hệ giữa RRTC và các nhân tố ảnh hưởng đến RRTC như: Hiệu năng hoạt động, sức sinh lợi, khả năng thanh toán, cơ cấu vốn, cơ cấu nợ.

Mô hình phân tích RRTC của Alexander Bathory được áp dụng tại Trung Quốc với nghiên cứu của Gang và Dan (2012); tại Ấn Độ với nghiên cứu của Bhunia và Mukhuti (2012). Kết quả 2 nghiên cứu trên đều chỉ ra rằng, RRTC có mối quan hệ tương quan tiêu cực với khả năng thanh toán ngắn hạn, khả năng sinh lợi của doanh thu thuần, hệ số tài sản cố định. RRTC không có mối quan hệ tương quan tuyến tính rõ ràng với cơ cấu nợ, với khả năng quản lý tại các DN vừa và nhỏ. Tại Việt Nam, nghiên cứu của Vũ Thị Hậu (2017) chỉ ra rằng, RRTC có mối quan hệ tiêu cực với khả năng thanh toán và cơ cấu vốn. RRTC không có mối quan hệ với cơ cấu nợ, hiệu năng hoạt động và khả năng sinh lợi tại các công ty niêm yết ngành Bất động sản.

Giả thuyết nghiên cứu

Trên cơ sở lý thuyết và thực nghiệm về RRTC, nhóm tác giả đưa ra 5 giả thuyết nghiên cứu về các yếu tố tác động, nảy sinh RRTC mà các DNXD niêm yết trên thị trường chứng khoán Việt Nam thường gặp trong quá trình hoạt động sản xuất, kinh doanh như sau:

Giả thuyết H1: Cơ cấu nợ của các DNXD niêm yết có tương quan thuận với RRTC. Cơ cấu nợ trong nghiên cứu này được xác định bằng hệ số nợ ngắn hạn so với tổng nợ phải trả. Việc huy động các khoản nợ ngắn hạn có chi phí thấp hơn và khả năng được huy động nhiều hơn nợ dài hạn. Khi hệ số nợ tăng RRTC của các DNXD sẽ tăng và ngược lại. (Gang và Dan (2012), Bhunia và cộng sự (2012), Fu và cộng sự (2012), Gunarathna (2016), Vũ Thị Hậu (2013)).

Giả thuyết H2: Khả năng thanh toán của các DNXD niêm yết có tương quan nghịch với RRTC. Khả năng thanh toán được hiểu là khả năng trang trải các khoản nợ đến hạn bất cứ lúc nào (nợ gốc và lãi vay). Tình hình tài chính của DN tốt, khả năng thanh toán cao sẽ đáp ứng được các khoản nợ đến hạn và RRTC sẽ thấp (Gang và Dan (2012), Bhunia và cộng sự (2012), Fu và cộng sự (2012), Nguyễn Văn Công và cộng sự (2017)).

Giả thuyết H3: Khả năng sinh lời của DNXD niêm yết có tương quan nghịch với RRTC. Khả năng sinh lời phản ánh khả năng tạo ra lợi nhuận của một đơn vị chi phí hoặc yếu tố đầu vào hoặc kết quả đầu ra phản ánh kết quả kinh doanh. Khi hoạt động kinh doanh của các DN thuận lợi, tạo điều kiện tăng lợi nhuận thì khả năng sinh lời của DN cũng tăng, kéo theo sự cải thiện khả năng thanh toán, trang trải các khoản nợ đến hạn, nguy cơ về RRTC giảm. (Gang và Dan (2012), Bhunia và cộng sự (2012), Fu và cộng sự (2012), Nguyễn Văn Công và cộng sự (2017)).

Giả thuyết H4: Khả năng hoạt động của DNXD niêm yết có tương quan nghịch với RRTC. Khi hiệu quả hoạt động tăng, nguy cơ về RRTC thấp và ngược lại (Gang và Dan (2012); Bhunia và cộng sự (2012), Fu và cộng sự (2012), Vũ Thị Hậu (2013, 2017), Nguyễn Văn Công và cộng sự (2017)).

Giả thuyết H5: Cấu trúc vốn của các DN niêm yết có tương quan nghịch với RRTC. Khi tỷ suất tự tài trợ cao tương đương với tỷ suất nợ so với tổng nguồn vốn thấp, khả năng chi trả các khoản nợ của công ty dễ được đảm bảo và các chủ nợ sẽ an toàn hơn, RRTC của công ty sẽ giảm (F. Gang và L. Dan (2012); A. Bhunia và cộng sự (2012), G. Fu và cộng sự (2012), Vũ Thị Hậu (2013, 2017), Nguyễn Văn Công (2017)).

Phương pháp nghiên cứu

Dữ liệu và mẫu nghiên cứu: Dữ liệu sử dụng trong nghiên cứu đều được thu thập từ Báo cáo tài chính của 133 DN ngành Xây dựng niêm yết trên thị trường chứng khoán Việt Nam trong giai đoạn 2009-2019. Báo cáo do Công ty Truyền thông và Tài chính Stoxplus cung cấp.

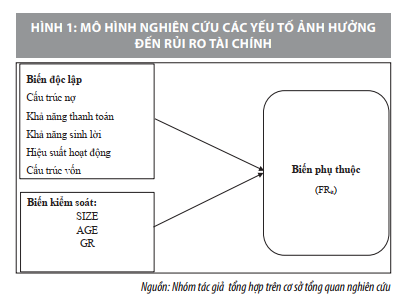

Mô hình nghiên cứu: Trong nghiên cứu này, mô hình nghiên cứu được xây dựng trên cơ sở kế thừa những kết quả nghiên cứu đã được công bố trước đây của Bathory (1984), Cao và Zen (2005), Bhunia và Mukhuti (2012), Gang và Dan (2012), Vũ Thị Hậu (2017)… Những yếu tố có mối liên hệ với RRTC của DN đã được chứng minh trong các nghiên cứu trước đây, được lượng hoá thành các chỉ tiêu để đưa vào mô hình (Hình 1).

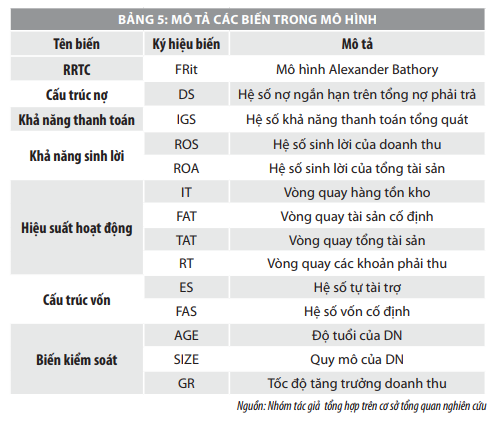

Mô hình hồi quy (Hình 1) được nhóm tác giả sử dụng để phân tích mối quan hệ giữa RRTC với cấu trúc nợ, khả năng sinh lời, khả năng thanh toán, hiệu suất hoạt động, cấu trúc vốn, độ tuổi, quy mô và tốc độ tăng trưởng doanh thu của các DN ngành Xây dựng niêm yết trên TTCK Việt Nam. Trong đó, các biến của mô hình được trình bày tại Bảng 5.

Phân tích dữ liệu: Nhóm tác giả sử dụng phương pháp nghiên cứu định lượng với sự hỗ trợ của phần mềm thống kê Stata15. Thông qua dữ liệu bảng, nhóm tác giả đã thực hiện các kiểm định nhằm kiểm tra tính hợp lệ của mô hình và xác minh sự tuân thủ quan trọng các giả định như: Không tự tương quan, phương sai không đổi, đa cộng tuyến.

Trong phương pháp ước lượng mô hình hồi quy sử dụng dữ liệu bảng có thể thực hiện thông qua 3 phương pháp, đó là bình phương nhỏ nhất, mô hình hiệu ứng cố định và mô hình hiệu ứng ngẫu nhiên. Để lựa chọn mô hình phù hợp, nhóm tác giả thực hiện thử nghiệm Hausman, White.

Kết quả nghiên cứu

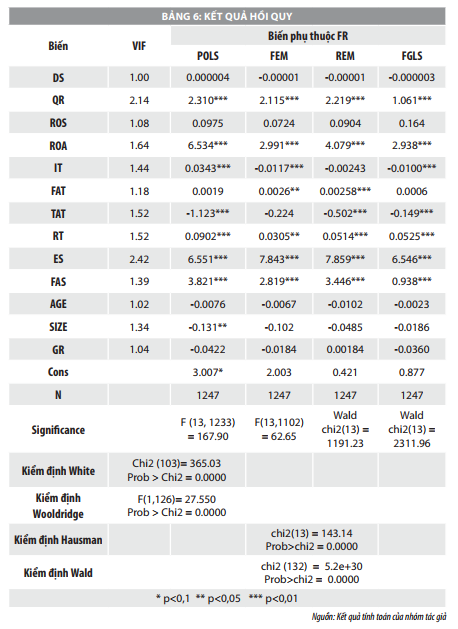

Bảng 4 trình bày các mô hình mô tả kết quả hồi quy và các kết quả kiểm định khi lựa chọn mô hình phù hợp.

Kết quả kiểm định đa cộng tuyến cho thấy, hệ số phóng đại phương sai VIF đều <10, mô hình không có hiện tượng đa cộng tuyến. Chỉ số VIF lớn nhất là 2.42 cho thấy, khả năng xảy ra hiện tượng đa cộng tuyến là không đáng kể. Thử nghiệm White chỉ ra rằng, mô hình có hiện tượng không đồng nhất (p-value <5%), kiểm định Wooldridge cho thấy mô hình có hiện tượng tự tương quan. Do vậy, mô hình Pool OLS là không phù hợp.

Kiểm định Hausman cho giá trị p-value = 0.0000 <0,05 bác bỏ Ho, do vậy sử dụng mô hình tác động cố định (FEM) để phân tích các yếu tố ảnh hưởng đến RRTC của các DN niêm yết ngành xây dựng. Sau khi đã lựa chọn mô hình FEM là mô hình phù hợp, nhóm tác giả thực hiện kiểm tra khuyết tật của mô hình bằng kiểm định Wald. Kết quả thu được prob>chi2 = 0.0000 < 0.05 cho thấy mô hình FEM có khuyết tật. Nhóm tác giả sử dụng mô hình FGLS để khắc phục khuyết tật tự tương quan và phương sai sai số thay đổi.

Kết quả mô hình FGLS cho thấy, khả năng thanh toán, tỷ suất sinh lời tổng tài sản, vòng quay khoản phải thu, hệ số tự tài trợ và tỷ lệ đầu tư là các biến có tác động cùng chiều với FR với mức ý nghĩa 1%. Nghĩa là khi DN có khả năng thanh toán, tỷ suất sinh lời tổng tài sản cao, vòng quay khoản phải thu lớn, hệ số tự tài trợ và tỷ lệ đầu tư vào tài sản cố định cao thì RRTC của DN sẽ giảm đi. Trong đó, hệ số tự tài trợ là yếu tố tác động lớn nhất đến RRTC của các DN ngành Xây dựng. Vòng quay hàng tồn kho, hiệu suất sử dụng tài chính có tác động ngược chiều với biến FR với mức ý nghĩa 1%. Điều này cho thấy, khi vòng quay hàng tồn kho và hiệu suất sử dụng tài sản cố định tăng, thì RRTC của các DNXD cũng tăng lên, tuy nhiên mức độ tác động không đáng kể.

Kết luận

Kết quả nghiên cứu cho thấy, DN có khả năng sinh lời, khả năng thanh toán, hiệu suất hoạt động, hệ số tự tài trợ cao, tỷ lệ đầu tư tài sản cố định tăng lên, thì DN ít cơ nguy cơ đối mặt với RRTC.

Kết quả nghiên cứu cung cấp bằng chứng thực nghiệm cho các DN niêm yết, cũng như cơ quan quản lý nhà nước có chính sách phù hợp, góp phần giúp các DN giảm thiểu RRTC, phát triển bền vững, cụ thể: Các DNXD cần xây dựng chiến lược kinh doanh phù hợp nhằm gia tăng khả năng sinh lời của DN, năng lực quản trị tài chính, giảm thiểu RRTC.

Các DNXD cũng cần nâng cao khả năng tự chủ tài chính. Đặc thù của các DNXD Việt Nam là mức độ sử dụng nợ cao, vì vậy DN cần có chính sách phù hợp để nâng cao khả năng tự chủ tài chính, từ đó góp phần giảm thiểu RRTC. Ngoài ra, các DN cần nâng cao hiệu suất hoạt động, tránh ứ đọng vốn trong các khoản phải thu và hàng tồn kho, cũng góp phần giảm thiểu RRTC của các DNXD.

Tài liệu tham khảo:

1. Nguyễn Minh Kiều (2014), Quản trị rủi ro tài chính, NXB Tài chính, Hà Nội;

2. Nguyễn Ngọc Trà Vy và Nguyễn Văn Công (2013), Vận dụng mô hình Z-Score của GS.E.I.Altman để dự báo rủi ro phá sản của các công ty dược phẩm trên thị trường chứng khoán Việt Nam, Tạp chí Kinh tế và Phát triển, Số đặc biệt, tháng 10/2013, tr. 63-70;

3. Nguyễn Thị Nga (2018), Phân tích rủi ro phá sản trong các công ty bất động sản niêm yết trên thị trường chứng khoán Việt Nam, Luận án Tiến sĩ kinh tế, Đại học Kinh tế Quốc dân;

4. Vũ Thị Hậu (2013), Nghiên cứu rủi ro tài chính tại các doanh nghiệp công nghiệp Việt Nam, Luận án Tiến sĩ kinh tế, Đại học Bách Khoa Hà Nội;

5. Vũ Thị Hậu (2017), Phân tích các yếu tố ảnh hưởng đến rủi ro tài chính của các công ty niêm yết ngành Bất Động sản tại Sở Giao dịch Chứng khoán TP. Hồ Chí Minh, Tạp chí Kinh tế và Phát triển, số 240, tháng 6/2017, tr. 86-93;

6. Kleffner, A. E., Lee, R. B., and Mc Gannon, B. (2003), ‘The Effect of Corporate Governance on the Use of Enterprise Risk Management: Evidence From Canada’, Risk Management and Insurance Review;

7. Bhunia, A. and Mukhuti, S. (2012), ‘Financial risk measurement of small and medium - sized companies listed in Bombay stock exchange’, International Journal of advances in management ang economics, số1, tập 3, tr. 27-34;

8. Gang Fu, Weilan Fu and Dan Liu (2012), ‘Empirical study on financial risk factors: Capital structure, operation ability, profitability, and solvency - evidence from listed companies in China’, Journal of Buiness Management and Economics, số 3, tập 5, tr. 0173-0178;

9. Altman, E. (1968), ‘Financial ratio, discriminant analysis and prediction of corporate bankruptcy’, Journal of Finance, số 23, tr. 589-609;

10. Ann-Katrin Napp (2011), Financial management in SEM - the use of financial analysis for identifying analyzing and monitoring internal financial risks, Aarhus School of Business, Aarhus University, tr.1-66.

(*) TS. Hoàng Thị Hồng Lê, TS. Đỗ Thị Huyền, TS. Phan Thùy Dương - Khoa Kinh tế Vận tải - Trường Đại học Công nghệ Giao thông Vận tải.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 12/2021

Ngày 9/12, Ủy ban Chứng khoán Nhà nước (UBCKNN) tổ chức Hội nghị phổ biến các quy định mới về niêm yết và đăng ký giao dịch dành cho doanh nghiệp FDI, mở ra cơ hội mở rộng hàng hóa chất lượng và củng cố nền tảng nâng hạng thị trường.

Loạt Bảng xếp hạng Top 10 & Top 5 Công ty uy tín ngành Dược - Phân phối dược - Thiết bị y tế & chăm sóc sức khỏe - Bệnh viện tư nhân năm 2025 vừa được Vietnam Report công bố với các tên tuổi dẫn đầu trong ngành tiếp tục trụ vững trong các Bảng xếp hạng năm nay.

VN-Index tăng hơn 12 điểm trong phiên 8/12, duy trì đà tăng thứ liên tiếp, song, sắc xanh của thị trường bị chi phối bởi nhóm cổ phiếu nhà Vin: VIC, VHM và VPL.

Lịch chốt quyền ngày 9/12/2025 ghi nhận nhiều doanh nghiệp trên sàn đồng loạt thông báo trả cổ tức tiền mặt và thưởng cổ phiếu, trong đó nổi bật là DRL tiếp tục chi cổ tức đợt 2/2025. Cùng thời điểm, THG, DCH, TNW duy trì nhịp cổ tức tiền mặt, trong khi VTR thực hiện thưởng cổ phiếu.

Sau nhịp sôi động trong tháng 10, thị trường chứng khoán (TTCK) phái sinh đồng loạt suy giảm khi quy mô giao dịch và mức độ nắm giữ vị thế cùng thu hẹp tại tháng 11/2025. Điểm sáng hiếm hoi trong tháng đến từ sự cải thiện nhẹ ở tỷ trọng giao dịch của nhà đầu tư nước ngoài.

Thị trường trái phiếu doanh nghiệp (TPDN) đang bước vào giai đoạn tái định vị, gắn chặt hơn với chất lượng tài sản và dòng tiền thực. Theo VIS Rating, từ năm 2026, khi nhu cầu vốn cho các dự án cao tốc, cảng biển, sân bay theo mô hình PPP gia tăng mạnh, trái phiếu được kỳ vọng trở lại vai trò kênh dẫn vốn trung – dài hạn quan trọng của ngành hạ tầng giao thông.

Biên độ tăng 32% từ tháng 6/2025 đưa VN-Index vào quỹ đạo Uptrend tương đồng các chu kỳ lịch sử. Với định giá còn thấp và loạt hỗ trợ vĩ mô, dư địa tăng trưởng của thị trường vẫn rộng mở.

Ngày 8/12/2025, thị trường ghi nhận loạt doanh nghiệp đồng loạt chốt quyền, trong đó nổi bật là kế hoạch phát hành thêm cổ phiếu của SSI cùng nhịp chi trả cổ tức tiền mặt tại NTH, SFI và VGG. Diễn biến này cho thấy dòng tiền doanh nghiệp vẫn vận động tích cực về cuối năm.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Podcast có nội dung chính sau. Hàng nghìn thẻ BHYT được trao tặng cho bà con địa phương phía Nam; Bộ Tài chính lấy ý kiến dự toán thu, chi BHXH, BHYT năm 2026; Tăng cường phối hợp truyền thông chính sách BHXH, BHYT tại TP. Hồ Chí Minh; Thẻ BHYT của người hưởng lương hưu hoàn toàn được gia hạn tự động; Hà Nội hỗ trợ 100% BHYT cho nhiều nhóm yếu thế; Giả cán bộ phường, xã gọi điện cấp thẻ BHYT để lừa người dân.

Nghị quyết 56/2025/NQ-HĐND của HĐND TP. Hồ Chí Minh vừa được ban hành đang mang lại niềm vui lớn cho hàng trăm nghìn người dân trên địa bàn thành phố. Chính sách hỗ trợ đóng bảo hiểm y tế (BHYT) cho người từ đủ 65 đến dưới 75 tuổi và học sinh phổ thông đã và đang được triển khai gấp rút, tạo nên những hình ảnh hết sức ấm lòng tại các khu dân cư.

Chính phủ vừa ban hành Nghị quyết số 389/NQ-CP ngày 02 tháng 12 năm 2025, quyết định bổ sung thêm 41 cửa khẩu quốc tế cho phép người nước ngoài nhập cảnh và xuất cảnh bằng thị thực điện tử (e-visa).

Ngày 5/12 tại Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”. Sự kiện do Bộ Tài chính phối hợp với Tổ chức Hợp tác Quốc tế Đức GIZ và Văn phòng Dịch vụ Dự án Liên Hợp Quốc (UNOPS) đồng tổ chức, thu hút sự quan tâm của nhiều đại biểu trong nước và quốc tế.

Tại lễ kỷ niệm, thay mặt lãnh đạo Đảng, Nhà nước, Tổng Bí thư Tô Lâm, Bí thư Quân ủy Trung ương, đã trao danh hiệu Anh hùng Lực lượng vũ trang nhân dân tặng lực lượng vũ trang Quân khu 9.

Dự án đầu tư xây dựng mở rộng đường cao tốc TP. Hồ Chí Minh - Trung Lương - Mỹ Thuận là dự án nhóm A, thuộc công trình giao thông cấp đặc biệt với tổng mức đầu tư trên 36.000 tỷ đồng, được triển khai theo hình thức BOT với 100% vốn huy động từ tư nhân. Đây cũng là dự án BOT giao thông do doanh nghiệp tư nhân huy động vốn lớn nhất cả nước từ trước đến nay.

Ngày 8/12, Thủ tướng Chính phủ Phạm Minh Chính cùng Thủ tướng Vương quốc Campuchia Samdech Thipadei Hun Manet đồng chủ trì lễ khai trương cặp cửa khẩu quốc tế Tân Nam (tỉnh Tây Ninh) - Meun Chey (tỉnh Prey Veng, Campuchia).

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Để tăng tốc, bứt phá, phấn đấu hoàn thành mục tiêu giải ngân 100% kế hoạch vốn đầu tư công, Thủ tướng Chính phủ Phạm Minh Chính ký Công điện số 237/CĐ-TTg ngày 6/12/2025 về việc đẩy nhanh tiến độ giải ngân vốn đầu tư công những tháng cuối năm 2025.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Trước sự phát triển nhanh chóng của tài sản mã hóa và thị trường tài sản số trên toàn cầu, Việt Nam đang bước vào giai đoạn hoàn thiện khung pháp lý đầu tiên để quản lý lĩnh vực mới mẻ này. Trong đó, Nghị quyết 05/2025/NQ-CP về triển khai thí điểm thị trường tài sản mã hóa đã mở ra dấu mốc quan trọng đặt nền móng cho các chính sách tiếp theo, trong đó có chính sách thuế, yếu tố then chốt để bảo đảm sự minh bạch, lành mạnh và bền vững của thị trường.

Tại buổi làm việc với SECO và WB, Thứ trưởng Bộ Tài chính Trần Quốc Phương đánh giá cao sự hợp tác liên tục, hiệu quả của hai đối tác quốc tế trong quá trình cải cách tài chính công của Việt Nam.

Còn chưa đầy một tháng nữa là khép lại năm 2025 và cũng gần hai tháng để hoàn thành toàn bộ giải ngân vốn đầu tư công của năm. Do vậy, áp lực giải ngân đang đè nặng lên các bộ, ngành và địa phương khi khối lượng vốn cần đưa vào nền kinh tế còn rất lớn.

Cuộc tổng kiểm kê tài sản công tại thời điểm 0h ngày 01/01/2026 không chỉ nhằm chuẩn hóa lại số liệu sau cuộc tổng kiểm kê năm 2025 mà còn tạo lập nguồn dữ liệu đồng bộ phục vụ mô hình quản lý hiện đại. Việc bổ sung mã định danh tài sản, tích hợp thông ti

Việc bố trí, sắp xếp và xử lý trụ sở, tài sản công sau sắp xếp đơn vị hành chính đang được các địa phương triển khai quyết liệt. Nhiều nơi đã có chuyển biến rõ nét khi bảo đảm cơ sở vật chất cho đơn vị mới, bổ sung trang thiết bị làm việc và xử lý hiệu quả nhà, đất dôi dư, góp phần nâng cao hiệu quả quản lý và sử dụng tài sản công.

Nhằm hướng dẫn cán bộ thực hiện nhập liệu, theo dõi thông tin và quản lý dữ liệu trong phân hệ kho, ngày 8/12/2025, tại TP. Hà Nội, Cục Thống kê (Bộ Tài chính) đã tổ chức Hội nghị tập huấn phần mềm Kho dữ liệu tổng hợp và nền tảng tích hợp chia sẻ dữ liệu; phần mềm Quản lý Niên giám điện tử và phần mềm Cổng phổ biến thông tin thống kê. Phó Cục trưởng Nguyễn Trung Tiến chủ trì và phát biểu khai mạc Hội nghị tập huấn.

Khung kiến trúc số Bộ Tài chính tạo nền tảng quan trọng để ngành Tài chính giữ vai trò tiên phong trong chuyển đổi số quốc gia, góp phần nâng cao hiệu lực, hiệu quả quản lý nhà nước, đồng thời cải thiện mạnh mẽ chất lượng phục vụ người dân và doanh nghiệp, hướng tới một hệ thống tài chính hiện đại, minh bạch và vận hành dựa trên dữ liệu.

Trước nhu cầu huy động nguồn lực lớn cho các chương trình phát triển quốc gia, Bộ Tài chính đang tăng cường phối hợp với các bộ, ngành và địa phương để hình thành danh mục dự án có khả năng triển khai theo phương thức hợp tác công - tư trong lĩnh vực khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số. Cách tiếp cận chủ động này mở rộng cơ hội cho doanh nghiệp tham gia, đồng thời nâng cao hiệu quả sử dụng vốn trong toàn hệ thống.