Tháng 9/2025, thị trường trái phiếu ghi nhận nhiều diễn biến đáng chú ý: kết quả đấu thầu trái phiếu Chính phủ (TPCP) đạt tỷ lệ thấp, giao dịch thứ cấp kém sôi động hơn so với tháng trước, trong khi trái phiếu doanh nghiệp (TPDN) có xu hướng chững lại nhưng vẫn thể hiện sự phân hóa giữa các ngành. Trong bối cảnh Cục Dự trữ Liên bang Mỹ (FED) bắt đầu chu kỳ hạ lãi suất và kinh tế Việt Nam duy trì mức tăng trưởng 8,23%, dòng vốn ngoại cùng áp lực đáo hạn trái phiếu quý IV được xem là phép thử quan trọng đối với thị trường và doanh nghiệp.

Tháng 9/2025 khép lại với nhiều tín hiệu vĩ mô khả quan, tạo bệ đỡ cho thị trường tài chính – trái phiếu. GDP quý III tăng 8,23% so với cùng kỳ, vượt mục tiêu cả năm 8% và cao hơn trung bình khu vực. Cơ cấu tăng trưởng khá cân bằng khi công nghiệp – xây dựng tăng 9,46%, dịch vụ tăng 8,56%, nông nghiệp tăng 3,74%. Lũy kế 9 tháng, GDP đạt 7,85% – chỉ thấp hơn mức kỷ lục 9,44% cùng kỳ 2022 trong giai đoạn 2011–2025, cho thấy sức bật bền bỉ của nền kinh tế, ngay cả khi phải đối diện áp lực lạm phát và tỷ giá.

Chỉ số giá tiêu dùng (CPI) tháng 9 tăng 0,42% so với tháng trước; so với cuối 2024 tăng 2,61% và so với cùng kỳ tăng 3,38%. Bình quân 9 tháng, CPI tăng 3,27%, lạm phát cơ bản 3,19%. Lạm phát vẫn nằm trong ngưỡng kiểm soát, tạo dư địa cho chính sách tiền tệ linh hoạt hơn, hỗ trợ thanh khoản hệ thống.

FDI tiếp tục là điểm sáng với tổng vốn đăng ký đạt 28,54 tỷ USD (+15,2% yoy), giải ngân 18,8 tỷ USD (+8,5%). Công nghiệp chế biến – chế tạo chiếm gần 59% vốn mới, khẳng định xu hướng Việt Nam trở thành trung tâm sản xuất trong chuỗi cung ứng toàn cầu. Giải ngân vốn đầu tư công đạt 440,4 nghìn tỷ đồng, hoàn thành 51% kế hoạch năm, vừa thúc đẩy tăng trưởng GDP, vừa mở rộng nhu cầu vốn trung – dài hạn, qua đó góp phần định hình đường cong lợi suất TPCP ngày càng hoàn chỉnh.

Trong thương mại quốc tế, kim ngạch xuất nhập khẩu tháng 9 đạt 82,49 tỷ USD (+24,8% yoy). Lũy kế 9 tháng, tổng kim ngạch đạt 680,7 tỷ USD (+17,3%), trong đó xuất khẩu 348,7 tỷ USD (+16%) và nhập khẩu 331,9 tỷ USD (+18,8%). Việt Nam xuất siêu 16,8 tỷ USD – một “tấm đệm” quan trọng cho cán cân thanh toán và tỷ giá trong bối cảnh USD biến động. Trong sản xuất, chỉ số PMI tháng 9 đạt 50,4 điểm, duy trì ba tháng liên tiếp trên ngưỡng 50, phản ánh hoạt động sản xuất đang cải thiện.

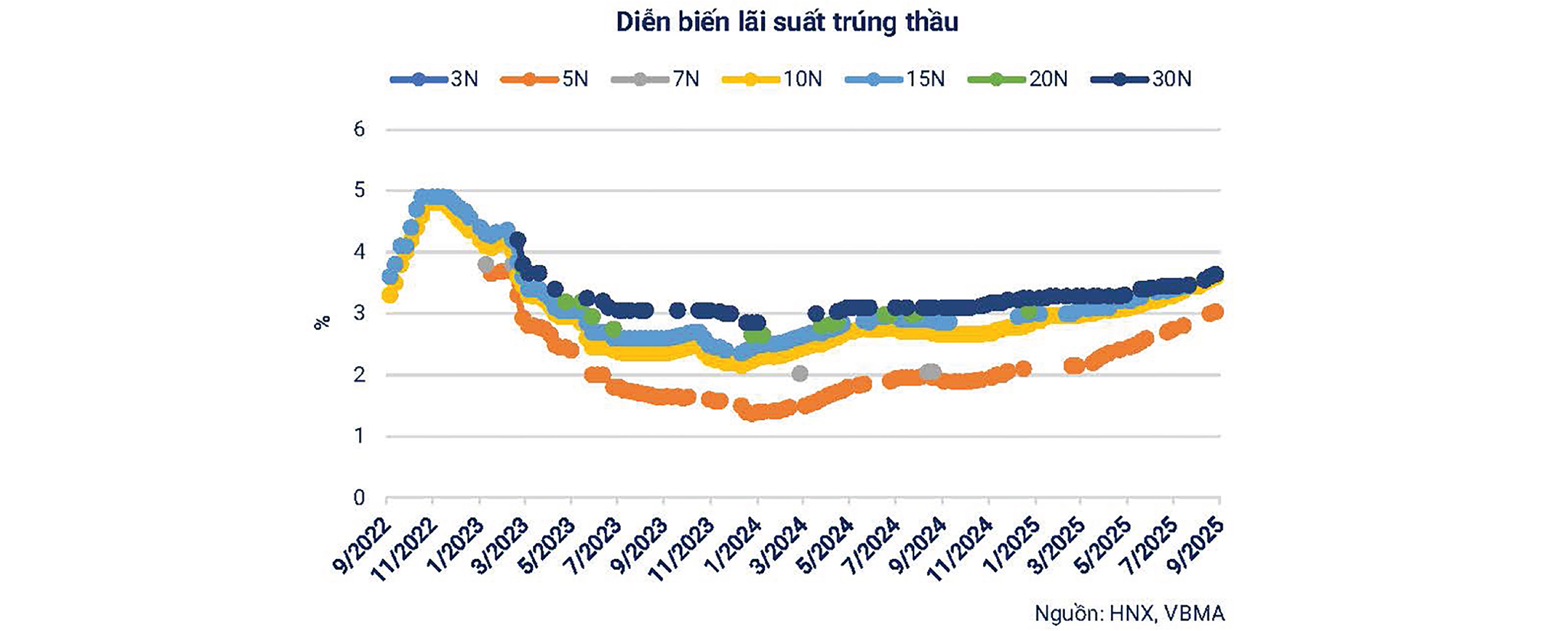

Tháng 9, Kho bạc Nhà nước tổ chức 16 phiên đấu thầu với tổng giá trị 54.000 tỷ đồng, nhưng tỷ lệ trúng chỉ đạt 31,4% – mức thấp đáng chú ý. Kỳ hạn 10 năm chiếm tới 92,7% giá trị trúng (15.730 tỷ đồng), kỳ hạn 15 năm không trúng, còn kỳ hạn 30 năm chỉ 95 tỷ đồng. Điều này cho thấy nhà đầu tư vẫn ưu tiên kỳ hạn trung bình, trong khi kỳ hạn dài chưa thật sự hấp dẫn.

Lãi suất trúng thầu bình quân tháng 9 đạt 3,52%/năm, tăng so với tháng 8. Lũy kế 9 tháng, TPCP phát hành gần 255,7 nghìn tỷ đồng, hoàn thành 51,1% kế hoạch năm. Áp lực phát hành quý IV là rất lớn.

Trên thị trường thứ cấp, tổng giá trị giao dịch đạt 335,4 nghìn tỷ đồng, giảm 14,1% so với tháng 8 nhưng vẫn tăng 30% so với cùng kỳ 2024. Trong đó, outright đạt 240,6 nghìn tỷ đồng (giảm 18,9% MoM, tăng 63,4% YoY), repo đạt 94,8 nghìn tỷ đồng (tăng 1,4% MoM nhưng giảm 14,5% YoY). Bình quân mỗi phiên, thanh khoản outright đạt khoảng 12.031 tỷ đồng, tăng 55,2% so với cùng kỳ, cho thấy dòng tiền vẫn tìm đến TPCP như kênh phòng thủ.

Giao dịch tập trung ở các kỳ hạn 10, 15 và 30 năm với tỷ trọng lần lượt 27,3%, 36,7% và 29% tổng giá trị. Khối ngoại bán ròng 676 tỷ đồng trong tháng 9, đưa lũy kế từ đầu năm còn 2.458 tỷ đồng. Lợi suất TPCP tăng ở hầu hết kỳ hạn, trừ kỳ hạn 7 năm giảm nhẹ; chênh lệch lợi suất Việt Nam – Mỹ thu hẹp về 68,3 điểm cơ bản (5 năm) và 53,7 điểm cơ bản (10 năm).

Tháng 9/2025, thị trường TPDN chững lại sau giai đoạn phục hồi nửa đầu năm. Theo VBMA, có 26 đợt phát hành riêng lẻ trị giá 23.204 tỷ đồng và 1 đợt phát hành ra công chúng 499 tỷ đồng, tổng cộng 23.703 tỷ đồng – giảm 61% so với tháng trước và 58% so với cùng kỳ 2024. Tuy nhiên, lũy kế 9 tháng, giá trị phát hành vẫn đạt 397,9 nghìn tỷ đồng (+27% yoy), gồm 349,6 nghìn tỷ đồng riêng lẻ (+24%) và 48,3 nghìn tỷ đồng công chúng (+61%). Xu hướng dài hạn cho thấy, dù có tháng chững lại, nhu cầu huy động vốn qua trái phiếu vẫn duy trì.

Phân hóa ngành thể hiện rõ nét. Khối ngân hàng tiếp tục dẫn dắt với các thương vụ của MBBank, ACB, TPBank, BIDV, HDBank, VIB… lãi suất quanh 5,6–6,2%/năm cho kỳ hạn 2–15 năm, thấp hơn mặt bằng chung, khẳng định lợi thế chi phí vốn. Ngược lại, bất động sản chịu áp lực lớn khi nhiều doanh nghiệp như Trường Minh, Thành Vinh, HDC, May Diêm Sài Gòn chỉ phát hành quy mô nhỏ, lãi suất cao 8,95–10,5%/năm, kỳ hạn 1–3 năm. Điều này phản ánh khó khăn huy động vốn khi tín dụng ngân hàng siết chặt và nhu cầu thị trường còn yếu.

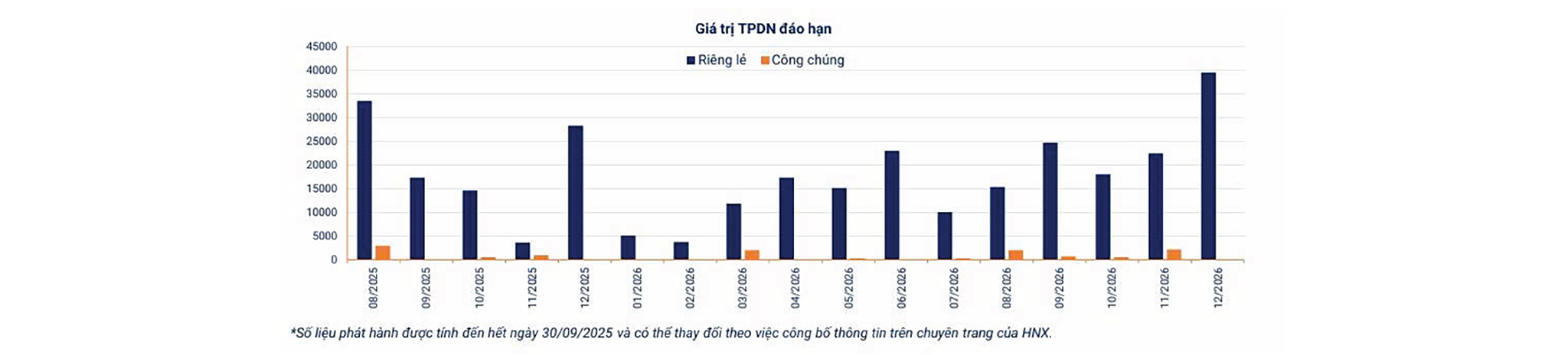

Áp lực đáo hạn quý IV là điểm đáng chú ý. VBMA ước tính 48.080 tỷ đồng TPDN sẽ đến hạn trong 3 tháng cuối năm, trong đó bất động sản chiếm 18.331 tỷ đồng (38%). Đây là “nút thắt” với các doanh nghiệp chưa cơ cấu được dòng tiền, phụ thuộc vào huy động mới.

Một tín hiệu tích cực là hoạt động mua lại trước hạn. Trong tháng 9, doanh nghiệp mua lại 19.509 tỷ đồng trái phiếu, giảm 8% yoy nhưng vẫn thể hiện nỗ lực giảm đòn bẩy và củng cố niềm tin thị trường, chủ yếu ở ngân hàng và doanh nghiệp tài chính vững mạnh.

Tuy nhiên, rủi ro tín dụng vẫn hiện hữu. VBMA ghi nhận 5 mã trái phiếu chậm thanh toán gốc, lãi tổng 150 tỷ đồng trong tháng 9. Dù giá trị không lớn, đây là lời cảnh báo về yêu cầu tăng cường minh bạch thông tin, xếp hạng tín nhiệm và chuẩn hóa quy trình phát hành nhằm bảo vệ nhà đầu tư.

Trên thị trường thứ cấp, giao dịch TPDN đạt 150.766 tỷ đồng, bình quân 7.538 tỷ đồng/phiên – tăng 45% so với tháng 8. Diễn biến này cho thấy dù sơ cấp chững lại, nhu cầu phân bổ trái phiếu vẫn duy trì, nhất là trong bối cảnh thị trường chứng khoán cơ sở biến động.

Tháng 9/2025 cũng đánh dấu một bước ngoặt quan trọng từ bên ngoài: FED hạ lãi suất lần đầu tiên sau 9 tháng. Động thái này nhằm ứng phó với rủi ro suy yếu của thị trường lao động, đồng thời mở ra kỳ vọng FED sẽ tiếp tục hạ thêm 0,25% trong các cuộc họp tháng 10 và 12. Chỉ số DXY biến động mạnh, từ đáy 96,2 điểm đã bật tăng lên trên 98 điểm vào cuối tháng.

Đối với Việt Nam, quyết định của FED mang hai tác động trái chiều. Một mặt, áp lực tỷ giá và dòng vốn ngoại có thể giảm bớt khi khoảng cách lãi suất Việt – Mỹ thu hẹp. Mặt khác, sự biến động khó lường của USD lại đặt ra thách thức cho chính sách điều hành. Trong tháng 9, Ngân hàng Nhà nước (NHNN) không phát hành tín phiếu và bơm ròng thanh khoản qua kênh OMO để hỗ trợ hệ thống, cho thấy nhà điều hành chủ động duy trì môi trường tiền tệ ổn định, hỗ trợ cả ngân hàng và thị trường vốn.

Trên thị trường liên ngân hàng, lãi suất VND tăng lên ở hầu hết kỳ hạn. Lãi suất qua đêm (ON) lên 4,38%, 1 tuần lên 5,39%, 2 tuần lên 5,37% và 6 tháng lên 5,7%. Ngược lại, kỳ hạn 1–3 tháng giảm nhẹ xuống 4,66% và 5,5%. Xu hướng này cho thấy thanh khoản ngắn hạn có phần căng thẳng, nhưng kỳ vọng lãi suất trung hạn lại ổn định hơn.

Chênh lệch lợi suất TPCP Việt Nam – Mỹ thu hẹp về mức 68,3 điểm cơ bản ở kỳ hạn 5 năm và 53,7 điểm cơ bản ở kỳ hạn 10 năm. Dù mức chênh lệch này vẫn đảm bảo lợi thế nhất định cho nhà đầu tư ngoại, nhưng không còn dư địa quá lớn; đây là một trong những nguyên nhân khiến khối ngoại bán ròng TPCP trong tháng 9.

Tỷ giá VND/USD duy trì ổn định nhờ cán cân thương mại xuất siêu 16,8 tỷ USD và nguồn cung ngoại tệ dồi dào từ FDI, kiều hối. Điều này giúp giảm áp lực lên thị trường vốn, đặc biệt là nhà đầu tư trái phiếu, khi rủi ro tỷ giá được kiểm soát.

Đối với nhà đầu tư trong nước, môi trường lãi suất có nhiều “ẩn số”. Một mặt, nền kinh tế vĩ mô ổn định, lạm phát kiểm soát, FED hạ lãi suất – tất cả đều hỗ trợ xu hướng giảm lãi suất trong trung hạn. Mặt khác, áp lực đáo hạn TPDN và nhu cầu phát hành TPCP quý IV lớn có thể khiến lãi suất thị trường còn biến động. Nhà đầu tư vì vậy cần chiến lược phân bổ hợp lý: kết hợp TPCP kỳ hạn dài để phòng thủ, và lựa chọn TPDN phát hành bởi các tổ chức uy tín, minh bạch để tối ưu hóa lợi nhuận.

Bước vào quý IV – giai đoạn bản lề, thị trường trái phiếu Việt Nam đứng trước cả cơ hội và thách thức. Cơ hội đến từ nền tảng vĩ mô quý III tích cực: GDP tăng 8,23% so với cùng kỳ, vượt mục tiêu cả năm, lạm phát duy trì trong tầm kiểm soát, xuất khẩu và FDI tiếp tục tăng trưởng, cùng với giải ngân đầu tư công đạt tiến độ khá. Quyết định hạ lãi suất của FED cũng góp phần tạo kỳ vọng mới, giúp dòng vốn ngoại có thể bớt thận trọng hơn khi tìm đến các thị trường mới nổi ổn định.

Theo số liệu từ VBMA, ba tháng cuối năm 2025 sẽ có khoảng 48.080 tỷ đồng TPDN đến hạn, trong đó nhóm bất động sản chiếm 18.331 tỷ đồng, tương đương 38%. Đây là con số đáng chú ý, phản ánh áp lực đáo hạn lớn đối với các doanh nghiệp bất động sản vốn đang gặp nhiều khó khăn trong huy động vốn. Bên cạnh đó, trên thị trường TPCP, tính đến hết tháng 9, khối lượng phát hành mới đạt 255,7 nghìn tỷ đồng, hoàn thành 51,1% kế hoạch năm (500.000 tỷ đồng). Điều này đồng nghĩa áp lực phát hành trong quý IV là rất lớn, buộc Chính phủ phải đẩy mạnh huy động trong bối cảnh khẩu vị của nhà đầu tư với kỳ hạn dài còn hạn chế. Đây sẽ là những bài kiểm tra quan trọng cho cả doanh nghiệp lẫn Chính phủ trong việc duy trì niềm tin thị trường.

Đối với nhà đầu tư, quý IV/2025 đặt ra yêu cầu chiến lược phân bổ hợp lý giữa yếu tố phòng thủ và chọn lọc. Trái phiếu Chính phủ kỳ hạn 10–15 năm vẫn được coi là kênh an toàn, trong khi TPDN cần ưu tiên lựa chọn các tổ chức phát hành có uy tín, minh bạch, với tài sản bảo đảm rõ ràng. Các sản phẩm bất động sản tuy có mức lãi suất cao nhưng đi kèm rủi ro đáng kể, do đó cần sự thận trọng khi tham gia.

Về phía chính sách, quý IV/2025 chính là “khúc cua” quan trọng để khẳng định nỗ lực nâng hạng thị trường vốn. Những bước đi kiên định trong minh bạch thông tin, chuẩn hóa quy định phát hành, đồng thời thúc đẩy vận hành hệ thống giao dịch mới sẽ không chỉ giúp giải quyết áp lực ngắn hạn mà còn tạo nền móng bền vững cho giai đoạn 2026–2030.

Thị trường trái phiếu Việt Nam đã đi được một chặng đường dài, và quý IV/2025 sẽ là phép thử mang tính bản lề. Nếu vượt qua khúc cua này bằng sự bản lĩnh và niềm tin, thị trường không chỉ duy trì được nhịp phát triển, mà còn tiến gần hơn tới các chuẩn mực quốc tế.

11:33 17/10/2025