Tại Việt Nam, Luật Ngân sách nhà nước năm 2015 có hiệu lực từ năm ngân sách 2017 đã giao Chính phủ quy định việc thực hiện quản lý ngân sách theo kết quả thực hiện nhiệm vụ. Bài viết đề cập về lý luận chung về quản lý ngân sách theo kết quả đầu ra, nghiên cứu kinh nghiệm quản lý ngân sách nhà nước của một số nước, từ đó đưa ra định hướng xây dựng khuôn khổ quản lý ngân sách theo kết quả đầu ra tại Việt Nam.

Ảnh minh họa. Nguồn: Internet

Lý luận chung về quản lý ngân sách theo kết quả đầu ra

Quản lý ngân sách theo kết quả đầu ra nhằm nâng cao hiệu quả, hiệu lực của chi tiêu công thông qua việc kết nối giữa ngân sách cho các tổ chức thuộc khu vực công và kết quả mà các tổ chức này cung cấp thông qua việc sử dụng các thông tin có hệ thống về kết quả hoạt động (các chỉ số, đánh giá, chi phí…).

Cơ chế quản lý theo kết quả đầu ra giúp đặt các khoản chi theo thứ tự ưu tiên và nâng cao hiệu quả dịch vụ được cung cấp. Cơ chế này cho phép các cơ quan chính phủ và người đứng đầu các cơ quan này linh hoạt hơn trong việc sử dụng các nguồn lực, đặc biệt trong việc lựa chọn các yếu tố đầu vào để cung cấp dịch vụ.

Nguồn: OECD (2007)

Đặc điểm cơ bản nhất của phương thức quản lý ngân sách theo kết quả đầu ra là lấy kết quả đầu ra làm đối tượng mục tiêu chính để xây dựng và vận hành cơ chế quản lý chi ngân sách.

Theo Marc Robinson (2011), có nhiều mô hình lập ngân sách theo kết quả đầu ra, trong đó có lập ngân sách theo chương trình và lập ngân sách từ số 0. Lập ngân sách theo chương trình là hình thức phổ biến nhất của lập ngân sách theo kết quả đầu ra, trong đó các khoản mục chi được phân loại theo mục đích (đầu ra và kết quả) không được phân loại theo khoản mục kinh tế (như lương, chi phí hành chính, thông tin liên lạc…) và theo cơ cấu tổ chức (như theo bộ, ngành và các vụ, cục thuộc bộ).

Mục tiêu đầu tiên của lập ngân sách theo chương trình là nâng cao tính ưu tiên trong chi tiêu. Tuy nhiên, thông qua việc nâng cao sự quan tâm đến kết quả hoạt động của các bộ, ngành trong quá trình chuẩn bị ngân sách, hình thức này cũng làm tăng áp lực lên các bộ, ngành để nâng cao hiệu quả, hiệu lực hoạt động. Lập ngân sách từ số 0 là một biến thể của lập ngân sách theo chương trình, trong đó yêu cầu đánh giá và xếp thứ tự ưu tiên trong chi tiêu trên cơ sở kế thừa ngân sách trong quá khứ.

Để đạt được điều này, khi lập ngân sách, cần đánh giá, phân tích các chương trình thành các “gói quyết định” trên cơ sở đó xác định mức độ cắt giảm ngân sách hoặc bổ sung ngân sách đối với mỗi chương trình khi cần thắt chặt hay mở rộng chi tiêu.

Các gói quyết định này cần đưa ra được các lựa chọn chính sách, thậm chí cả lựa chọn cắt giảm 100% ngân sách và thứ tự ưu tiên để đảm bảo rằng nguồn lực sẵn có tài trợ cho các gói quyết định này đã được ưu tiên nhất. Theo cách này, lập ngân sách từ số 0 có hiệu quả hơn việc lập ngân sách theo chương trình trong việc cải thiện tính ưu tiên trong chi tiêu.

Tuy nhiên, đối với cả lập ngân sách theo chương trình và lập ngân sách từ số 0, liên kết giữa kết quả và ngân sách tương đối lỏng lẻo. Các kết quả đạt được từ các chương trình được xem xét kỹ trong quá trình lập ngân sách nhưng không có nghĩa là kết quả kém đồng nghĩa với cắt giảm ngân sách hay ngược lại, kết quả tốt đồng nghĩa với việc tăng ngân sách.

Từ những năm 1980, nhiều dạng thức của lập ngân sách theo kết quả đầu ra đã được phát triển nhằm xây dựng mối liên kết chặt chẽ hơn giữa ngân sách và kết quả. Những dạng thức mới này đều nhằm thúc đẩy các cơ quan thuộc khu vực công nâng cao hiệu quả dịch vụ mà họ cung cấp. Dạng thức mới được thực hiện theo 3 cơ chế sau:

Một là, kết nối giữa ngân sách với mục tiêu hoạt động. Việc đặt ra các mục tiêu hoạt động cho các bộ, cơ quan hay cho cá nhân là một nội dung trong cải cách quản lý ngân sách, trong đó ngân sách được kết nối với mục tiêu hoạt động, hay còn gọi là lập ngân sách theo kết quả đầu ra. Việc xác định mục tiêu đặt ra một số vấn đề, trong đó có vấn đề lựa chọn đúng giá trị lượng hóa cho mục tiêu.

Về nguyên tắc, mục tiêu đặt ra không nên quá khó hoặc quá dễ để đạt được. Tuy nhiên, việc đặt ra mục tiêu đối với một lĩnh vực dịch vụ công ở mức hợp lý là việc không dễ dàng đối với Bộ Tài chính (hoặc các cơ quan ra quyết định ở Trung ương) khi không có kiến thức chi tiết về lĩnh vực đó…

Hai là, tạo ra mối liên kết chặt chẽ hơn giữa ngân sách và kết quả là phân bổ theo công thức. Phân bổ theo công thức là việc phân bổ ngân sách cho một cơ quan chính phủ dựa một phần hoặc toàn bộ theo công thức. Chẳng hạn như: Tính toán ngân sách cho trường học theo công thức lấy số lượng học sinh nhân với chi phí để đào tạo một học sinh trong một năm học.

Tuy nhiên, không phải việc tài trợ theo công thức nào cũng được coi là một dạng thức của lập ngân sách theo kết quả. Tài trợ theo công thức được coi là lập ngân sách theo kết quả khi công thức đó kết nối giữa ngân sách và kết quả.

Ba là, khuyến khích tài trợ theo kết quả. Ví dụ: Tài trợ thưởng theo kết quả, tức là tăng ngân sách cho các cơ quan có kết quả hoạt động tốt (hoặc giảm ngân sách cho các cơ quan hoạt động kém hiệu quả). Thực tế, nhiều quốc gia trên thế giới đã áp dụng cơ chế phân bổ đối với các trường đại học công lập, theo đó các trường đại học được phân bổ ngân sách thưởng ngoài ngân sách cơ bản căn cứ trên kết quả hoạt động như tỷ lệ sinh viên tìm được việc làm đúng ngành sau khi tốt nghiệp 6 tháng.

Kinh nghiệm quản lý ngân sách theo kết quả đầu ra của Australia và Đan Mạch

Quản lý ngân sách nhà nước (NSNN) theo kết quả đầu ra phương thức quản lý tiên tiến đang được nhiều nước tiếp cận, trong đó có những quốc gia, nguồn lực ngân sách dồi dào và những nước đang phát triển. Thực tế này xuất phát từ yêu cầu phát triển của mỗi quốc gia luôn cao hơn nguồn lực ngân sách và đòi hỏi ngân sách phải được sử dụng hiệu quả và minh bạch, công khai.

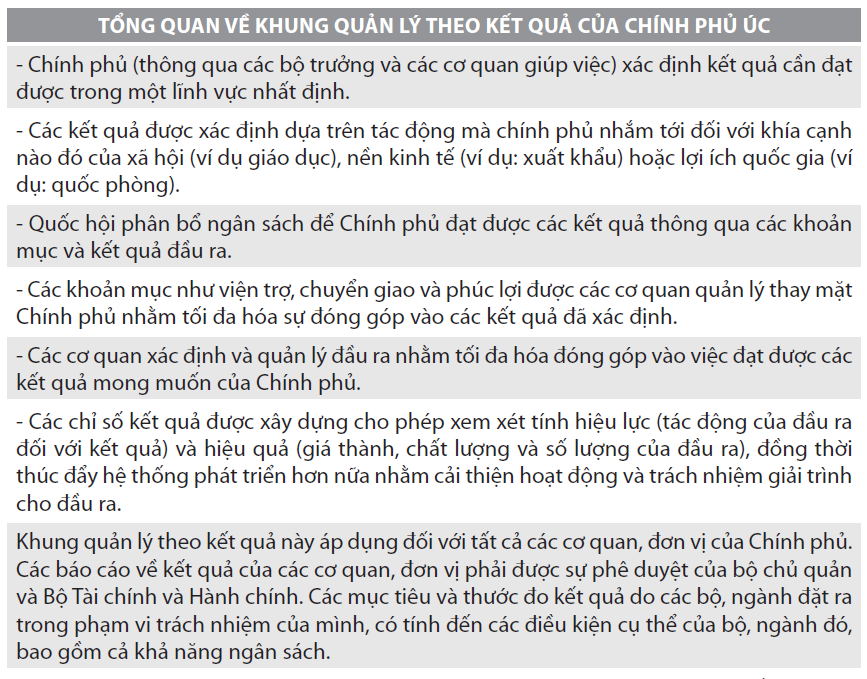

Tại Australia: Từ nửa cuối những năm 1990, Úc bắt đầu áp dụng Khung quản lý và lập ngân sách theo kết quả đầu ra. Theo khuôn khổ phân cấp ở cấp liên bang, quản lý theo kết quả (bao gồm cả việc đo lường kết quả và đánh giá) là trách nhiệm của các bộ trưởng và các cơ quan trực thuộc, tuy nhiên kết quả phải được thống nhất với Bộ trưởng Tài chính và Hành chính.

Chính sách quản lý theo kết quả của Chính phủ Australia đòi hỏi các cơ quan, đơn vị trong khu vực chính phủ phải xác định đầy đủ kết quả đầu ra và thước đo kết quả để từ đó xác định số lượng, chất lượng, giá thành và hiệu quả cho các hoạt động của cơ quan, tổ chức mình. Các cơ quan, đơn vị phải báo cáo về các nội dung trên trong kế hoạch ngân sách cũng như kết quả cuối năm.

Tại Đan Mạch: Phương thức quản lý theo kết quả được bắt đầu thực hiện từ đầu những năm 1990, với việc thực hiện hợp đồng theo kết quả. Phương thức quản lý dựa trên hợp đồng theo kết quả gồm 3 yếu tố chính: đặt mục tiêu, xây dựng hợp đồng và báo cáo hàng năm. Phương thức này nhằm đạt được 3 mục tiêu sau: Giúp cho việc quyết định mục tiêu ưu tiên trong số rất nhiều mục tiêu của Chính phủ; nâng cao chất lượng và hiệu quả các dịch vụ do Chính phủcung cấp và nâng cao hiệu quả thông qua việc giảm sự mất cân đối về thông tin giữa các bộ, ngành.

Từ năm 1981, Đan Mạch áp dụng mô hình quản lý ngân sách dựa trên hoạt động (còn gọi là mô hình taximeter), ban đầu chỉ áp dụng trong các trường đại học, sau đó từ 1990 mở rộng ra các trường học khác trong cả hệ thống giáo dục phổ thông. Mô hình taximeter được mở rộng ra ngoài lĩnh vực giáo dục sang cả lĩnh vực y tế, nâng tổng số ngân sách phân bổ cho mô hình này chiếm tỷ trọng lớn trong tổng chi NSNN.

Nhìn chung, ở Đan Mạch tồn tại 2 mô hình quản lý ngân sách, đó là mô hình taximeter, còn gọi là mô hình ngân sách theo giá trung bình, áp dụng trong lĩnh vực giáo dục và mô hình ngân sách biên áp dụng trong lĩnh vực y tế. Cả 2 mô hình này đều được xây dựng thông qua sự hợp tác giữa Bộ Tài chính và các bộ, ngành chủ quản.

Mô hình quản lý ngân sách theo giá trung bình trong lĩnh vực giáo dục sử dụng một tiêu chí đầu ra đơn giản để xác định mức ngân sách cho các cơ sở giáo dục. Tùy thuộc vào các hoạt động nghiên cứu mà các trường đại học nhận được từ 30% đến 50% ngân sách cho hoạt động giáo dục, phần còn lại là mức phân bổ cố định theo Luật Ngân sách cho hoạt động nghiên cứu.

Các trường đại học sẽ nhận được một số tiền đối với mỗi sinh viên vượt qua được một kỳ thi và được chủ động sử dụng số ngân sách được phân bổ. Tổng số sinh viên đi học sẽ quyết định số ngân sách phân bổ cho trường trong một năm. Mỗi kỳ thi sẽ được tính trọng số vàtrọng số của tất cả các kỳ thi trong một chương trình 5 năm được tính là 5. Các trường không được cấp ngân sách cho sinh viên thi trượt hoặc không tham dự thi.

Số định mức ngân sách đối với mỗi kỳ thi đạt là khác nhau giữa các ngành học và bao gồm 3 thành tố sau: (i) Định mức chi phí cho đào tạo và thiết bị; (ii) Định mức cho các chi phí chung (ví dụ chi phí quản lý, chi phí cho phòng ốc…); (iii) Định mức cho đào tạo thực tế (đối với một số môn học).

Mô hình taximeter ở Đan Mạch đã mang lại những kết quả tích cực. Đối với các trường đại học, mô hình này giúp các trường nắm bắt tốt hơn nhu cầu của sinh viên và có thái độ cởi mở hơn với những đề xuất của sinh viên (như coi trọng đánh giá của sinh viên hơn).

Bên cạnh đó, việc quản lý trong lĩnh vực giáo dục nói riêng và trong các lĩnh vực khác nói chung đã được cải thiện. Các đơn vị có xu hướng đặt trọng tâm vào giá trị đạt được như lựa chọn phương án tốt nhất khi quyết định mua sắm, sử dụng dịch vụ; dừng thực hiện các hoạt động không mang lại lợi nhuận; cải thiện năng lực tự điều chỉnh và tìm kiếm những sáng kiến mới…

Qua nghiên cứu kinh nghiệm về quản lý ngân sách theo kết quả đầu ra của Úc và Đan Mạch có thể đúc kết rằng:

Thứ nhất, quản lý ngân sách theo kết quả đầu ra là một phương thức quản lý ngân sách tiên tiến, mang lại hiệu quả cao so với phương thức quản lý ngân sách truyền thống, do đó ngày càng được áp dụng rộng rãi trên thế giới.

Thứ hai, quản lý ngân sách theo kết quả đầu ra đòi hỏi gắn với việc lập kế hoạch hoạt động và kế hoạch chi tiêu trung hạn. Ở Việt Nam hiện nay, công tác lập kế hoạch hoạt động và kế hoạch chi tiêu trung hạn đã được thực hiện ở cấp quốc gia, cấp bộ, ngành và cấp tỉnh; tuy nhiên, chưa thực hiện đối với các đơn vị cấp dưới. Do đó, để áp dụng cơ chế quản lý ngân sách theo kết quả đầu ra ở Việt Nam cần có lộ trình nghiên cứu cụ thể vấn đề này.

Thứ ba, để thực hiện quản lý ngân sách theo kết quả đầu ra đòi hỏi phải xây dựng được hệ thống thông tinđầy đủ về kết quả đầu ra, cũng như hệ thống chỉ số đánh giá kết quả phù hợp nhằm đảm bảo chất lượng, số lượng dịch vụ cung cấp.

Thực trạng quản lý ngân sách ở Việt Nam

Hệ thống quản lý NSNN ở Việt Nam tổ chức theo mô hình ngân sách thống nhất bao gồm: Ngân sách trung ương và ngân sách địa phương (ngân sách địa phương gồm ngân sách cấp tỉnh, huyện và xã). Quy trình quản lý ngân sách được quy định tại Luật NSNN và là một quá trình bao gồm 3 giai đoạn: Lập và phê chuẩn ngân sách; Chấp hành ngân sách; Quyết toán ngân sách.

Giai đoạn lập và phê chuẩn ngân sách: Cơ quan quản lý ngân sách xác định nhiệm vụ động viên, phân phối tối ưu các nguồn vốn nhằm bảo đảm tính vững chắc, tính khả thi của ngân sách. Căn cứ vào hướng dẫn của Thủ tướng Chính phủ và Bộ Tài chính, Bộ Kế hoạch và Đầu tư, các cơ quan, đơn vị sử dụng ngân sách lập dự toán ngân sách cho cơ quan, đơn vị mình, gửi cho các bộ, ngành, UBND tỉnh để tổng hợp gửi Bộ Tài chính, Bộ Kế hoạch và Đầu tư, sau đó Bộ Tài chính tổng hợp trình Chính phủ, trình Quốc hội.

Căn cứ để lập dự toán gồm các nhiệm vụ phát triển kinh tế - xã hội, an ninh - quốc phòng; nhiệm vụ cụ thể của các cơ quan, đơn vị; quy định của pháp luật về thuế, phí, lệ phí; định mức phân bổ ngân sách, chế độ, tiêu chuẩn, định mức chi NSNN; phân cấp nguồn thu, nhiệm vụ chi và tỷ lệ phần trăm phân chia đối với các khoản thu phân chia và mức bổ sung cân đối của ngân sách trung ương cho ngân sách cấp dưới; Kế hoạch tài chính 5 năm, kế hoạch tài chính-NSNN 3 năm, Kế hoạch đầu tư công trung hạn nguồn NSNN; tình hình thực hiện NSNN năm trước; số kiểm tra dự toán thu, chi ngân sách thông báo cho các cấp, các cơ quan, đơn vị…

Giai đoạn chấp hành ngân sách bao gồm: Chấp hành thu NSNN và chấp hành chi NSNN. Chấp hành thu NSNN là quá trình tổ chức và quản lý nguồn thu của NSNN. Hệ thống tổ chức thu ngân sách bao gồm cơ quan thuế, cơ quan hải quan và các cơ quan khác được giao nhiệm vụ thu. Chấp hành chi NSNN là quá trình tổ chức và quản lý các khoản chi của NSNN.

Căn cứ vào dự toán ngân sách được giao, các đơn vị thụ hưởng lập kế hoạch chi gửi cơ quan tài chính cùng cấp và Kho bạc Nhà nước nơi giao dịch để được cấp phát. Cơ quan tài chính xem xét kế hoạch chi của đơn vị, căn cứ vào khả năng của ngân sách để bố trí số chi hàng quý thông báo cho đơn vị thụ hưởng và kho bạc nhà nước để thực hiện.

Giai đoạn quyết toán NSNN: Sau khi kết thúc năm tài chính, các cơ quan, đơn vị sử dụng ngân sách phải tiến hành quyết toán ngân sách nhằm phản ảnh, đánh giá và kiểm tra lại quá trình hình thành và chấp hành NSNN. Cơ quan tài chính các cấp ở địa phương xét duyệt quyết toán thu chi ngân sách của các cơ quan cùng cấp, thẩm tra quyết toán ngân sách cấp dưới, tổng hợp lập quyết toán ngân sách địa phương trình UBND cùng cấp để UBND cùng cấp xem xét trình HĐND cùng cấp phê chuẩn và gửi cho Bộ Tài chính.

Bộ Tài chính xem xét và tổng hợp quyết toán thu-chi ngân sách của các bộ, ngành ở trung ương, kiểm tra xem xét quyết toán ngân sách của các địa phương, sau đó tổng hợp và lập tổng quyết toán NSNN trình Chính phủ để Chính phủ trình Quốc hội. Quốc hội sau khi nghe báo cáo kiểm tra của Kiểm toán Nhà nước sẽ xem xét và phê chuẩn quyết toán NSNN.

Ở Việt Nam, tuy Luật NSNN năm 2015 đã đề cập đến việc quản lý ngân sách theo kết quả thực hiện nhiệm vụ (một cách gọi khác của quản lý ngân sách theo kết quả đầu ra), nhưng hiện nay chưa có văn bản hướng dẫn việc thực hiện quy định này. Phương thức quản lý ngân sách ở Việt Nam hiện đang được thực hiện theo các yếu tố đầu vào nên chưa gắn kết được ngân sách với các kết quả đầu ra, chưa phản ánh được hiệu quả hoạt động và hiệu quả sử dụng ngân sách.

Định hướng và điều kiện xây dựng khuôn khổ quản lý ngân sách theo kết quả đầu ra cho Việt Nam

Về nguyên tắc, quản lý ngân sách theo kết quả đầu ra ở Việt Nam phải gắn với chiến lược/kế hoạch phát triển của ngành và khuôn khổ chi tiêu trung hạn. Việc thực hiện quản lý ngân sách theo kết quả đầu ra phải đi đôi với việc xây dựng các chỉ số/phương pháp đánh giá kết quả để đảm bảo số lượng, chất lượng dịch vụ công cung cấp và cần gắn với việc trao quyền tự chủ cho các đơn vị sử dụng ngân sách trong việc thực hiện các hoạt động của mình.

Để quản lý theo kết quả, việc đầu tiên cần thực hiện là xác định mục tiêu/kết quả cần đạt được, từ đó xác định ngược trở lại đầu ra, các hoạt động cần thực hiện để mang lại đầu ra đã xác định và ngân sách cần có để thực hiện các hoạt động cần thiết. Về cơ bản, trong quy trình quản lý ngân sách theo kết quả đầu ra cần chú ý các nội dung sau:

- Đối với xây dựng dự toán, việc lập dự toán ngân sách theo kết quả đầu ra bao hàm một chiến lược tổngthể nhằm đạt được những thay đổi quan trọng trong việc quản lý và đo lường công việc thực hiện của cơ quan nhà nước so với mục tiêu đề ra, bao gồm cả việc lựa chọn các chỉ tiêu đánh giá…

- Đối với phân bổ và sử dụng ngân sách, đơn vị sử dụng ngân sách được quyền chủ động và chịu trách nhiệm sử dụng nguồn lực tài chính được phân bổ, đảm bảo hiệu quả của nguồn lực tài chính được phân bổ.

- Việc quyết toán ngân sách cần bao gồm đánh giá hiệu quả hoạt động của các đơn vị sử dụng ngân sách dựa trên việc so sánh chỉ số đánh giá kết quả (kết quả tài chính; số lượng sản phẩm đầu ra; chất lượng dịch vụ…).

Điều kiện để thực hiện quản lý ngân sách theo kết quả đầu ra ở Việt Nam

Với quy định về việc thực hiện quản lý NSNN theo kết quả thực hiện nhiệm vụ trong Luật NSNN năm 2015, thời gian tới, cơ chế quản lý NSNN sẽ phải dần chuyển từ quản lý theo các yếu tố đầu vào sang quản lý theo kết quả đầu ra. Ngoài ra, cơ chế quản lý này cũng đã được nhiều quốc gia trên thế giới thực hiện trong nhiều năm, do đó có nhiều thuận lợi cho việc nghiên cứu kinh nghiệm của các nước để từ đó áp dụng trong điều kiện của Việt Nam.

Tuy nhiên, bên cạnh những thuận lợi, hiện nay vẫn còn một số vấn đề cần nghiên cứu, giải quyết để có thể thực hiện được việc quản lý ngân sách theo kết quả đầu ra, đó là:

Một là, Luật NSNN năm 2015 giao Chính phủ quy định cụ thể việc thực hiện quản lý ngân sách theo kết quả thực hiện nhiệm vụ. Tuy nhiên, hiện nay chưa có văn bản hướng dẫn việc quản lý ngân sách theo kết quả đầu ra làm căn cứ pháp lý và định hướng để các đơn vị thụ hưởng ngân sách thực hiện quản lý ngân sách theo kết quả đầu ra. Vì vậy, để thực hiện được việc quản lý ngân sách theo kết quả đầu ra, Bộ Tài chính cần sớm nghiên cứu xây dựng trình Chính phủban hành Nghị định quy định việc quản lý ngân sách theo kết quả thực hiện nhiệm vụ làm căn cứ cho các cơ quan, đơn vị thực hiện.

Hai là, Luật NSNN năm 2015 và Nghị định số 45/2017/NĐ-CP ngày 21/4/2017 của Chính phủ quy định chi tiết lập kế hoạch tài chính 5 năm và kế hoạch tài chính - NSNN 3 năm chỉ quy định việc lập kế hoạch tài chính 5 năm ở cấp quốc gia và cấp tỉnh, thành phố, Kế hoạch tài chính - NSNN 3 năm ở cấp quốc gia, cấp tỉnh, thành phố, cấp bộ, ngành và đơn vị dự toán cấp I ở cấp tỉnh.

Tuy nhiên, do việc quản lý ngân sách theo kết quả đầu ra đòi hỏi các đơn vị sử dụng ngân sách phải nhìn trước được kế hoạch hoạt động và dự kiến ngân sách của đơn vị trong trung hạn, nên cần quy định việc lập kế hoạch tài chính 5 năm, kế hoạch tài chính - NSNN 3 năm đối với các đơn vị này.

Ba là, cơ chế quản lý ngân sách theo kết quả đầu ra đòi hỏi nhà quản lý phải có năng lực, kỹ năng lập kế hoạch và quản lý ngân sách tốt, có kiến thức kinh tế và ngành kinh tế kỹ thuật khác để có thể đánh giá tình hình hoạt động của cơ quan, đơn vị, đồng thời có khả năng liên kết với vấn đề kinh tế để phân bổ các nguồn lực tài chính của ngân sách cho các mục tiêu ưu tiên nhằm bảo đảm thúc đẩy phát triển toàn diện nền kinh tế - xã hội. Do đó, để thực hiện được cơ chế này cần nâng cao năng lực lập kế hoạch và ngân sách thông qua các khóa đào tạo, tập huấn về quản lý ngân sách theo kết quả đầu ra.

Bốn là, xây dựng hệ thống thông tin công khai, minh bạch, dễ hiểu, dễ tiếp cận. Thông tin đầy đủ sẽ cung cấp bức tranh tài khóa cũng như tình hình chi tiêu cho các bộ, ngành, đơn vị dựa trên đầu ra và kết quả hoạt động cần được bảo đảm đầy đủ chính xác và có hệ thống. Phát triển hệ thống đo lường kết quả hoạt động, xác định các chỉ số và hệ thống giám sát việc thu nhập, tổng hợp và xử lý dữ liệu đòi hỏi kỹ thuật cao và đầu tư lớn.

Tài liệu tham khảo:

1. Anwar Shah (2007), “Lập ngân sách và các thiết chế ngân sách”;

2. OECD (2007), “Performance Budgeting in OECD countries”;

3. World Bank (2018), Budgeting for Performance in Malaysia;

4. Marc Robinson (2011), “Performance-Based Budgeting Manual”;

5. Marc Robinson (2013), “Program Classification for Performance-Based Budgeting: How to structure budgets to enable the use of evidence”.

(*) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021

Việc bố trí, sắp xếp và xử lý trụ sở, tài sản công sau sắp xếp đơn vị hành chính đang được các địa phương triển khai quyết liệt. Nhiều nơi đã có chuyển biến rõ nét khi bảo đảm cơ sở vật chất cho đơn vị mới, bổ sung trang thiết bị làm việc và xử lý hiệu quả nhà, đất dôi dư, góp phần nâng cao hiệu quả quản lý và sử dụng tài sản công.

Nhằm hướng dẫn cán bộ thực hiện nhập liệu, theo dõi thông tin và quản lý dữ liệu trong phân hệ kho, ngày 8/12/2025, tại TP. Hà Nội, Cục Thống kê (Bộ Tài chính) đã tổ chức Hội nghị tập huấn phần mềm Kho dữ liệu tổng hợp và nền tảng tích hợp chia sẻ dữ liệu; phần mềm Quản lý Niên giám điện tử và phần mềm Cổng phổ biến thông tin thống kê. Phó Cục trưởng Nguyễn Trung Tiến chủ trì và phát biểu khai mạc Hội nghị tập huấn.

Khung kiến trúc số Bộ Tài chính tạo nền tảng quan trọng để ngành Tài chính giữ vai trò tiên phong trong chuyển đổi số quốc gia, góp phần nâng cao hiệu lực, hiệu quả quản lý nhà nước, đồng thời cải thiện mạnh mẽ chất lượng phục vụ người dân và doanh nghiệp, hướng tới một hệ thống tài chính hiện đại, minh bạch và vận hành dựa trên dữ liệu.

Trước nhu cầu huy động nguồn lực lớn cho các chương trình phát triển quốc gia, Bộ Tài chính đang tăng cường phối hợp với các bộ, ngành và địa phương để hình thành danh mục dự án có khả năng triển khai theo phương thức hợp tác công - tư trong lĩnh vực khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số. Cách tiếp cận chủ động này mở rộng cơ hội cho doanh nghiệp tham gia, đồng thời nâng cao hiệu quả sử dụng vốn trong toàn hệ thống.

Trong bối cảnh thiên tai, mưa lũ diễn biến phức tạp, công tác đảm bảo an sinh xã hội luôn được các cấp, các ngành thực hiện kịp thời, nhất là việc xuất cấp gạo dự trữ quốc gia hỗ trợ người dân.

Ngày 12/12/2025 tới, Bộ Tài chính sẽ phối hợp với Kiểm toán Nhà nước tổ chức Hội nghị triển khai công tác quyết toán và kiểm toán ngân sách nhà nước của các bộ, cơ quan Trung ương theo Luật Ngân sách Nhà nước năm 2025.

Các chuyên gia cho rằng, các nhà đầu tư quốc tế luôn ưu tiên xem quản trị công ty như một tiêu chí chính khi quyết định đầu tư, phân bổ nguồn vốn. Vì vậy, quản trị công ty trở thành yếu tố then chốt giúp doanh nghiệp gia tăng sức hấp dẫn với dòng vốn đầu tư quốc tế.

Thảo luận về dự án Luật sửa đổi, bổ sung một số điều của Luật Thuế Giá trị gia tăng, các đại biểu đều nhất trí với sự cần thiết điều chỉnh. Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng khẳng định, việc sửa đổi lần này nhằm tháo gỡ các khó khăn, vướng mắc trong thực tiễn, tạo điều kiện thuận lợi cho doanh nghiệp, người dân, đặc biệt trong các ngành nông, lâm, thủy sản.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Podcast có nội dung chính sau. Hàng nghìn thẻ BHYT được trao tặng cho bà con địa phương phía Nam; Bộ Tài chính lấy ý kiến dự toán thu, chi BHXH, BHYT năm 2026; Tăng cường phối hợp truyền thông chính sách BHXH, BHYT tại TP. Hồ Chí Minh; Thẻ BHYT của người hưởng lương hưu hoàn toàn được gia hạn tự động; Hà Nội hỗ trợ 100% BHYT cho nhiều nhóm yếu thế; Giả cán bộ phường, xã gọi điện cấp thẻ BHYT để lừa người dân.

Nghị quyết 56/2025/NQ-HĐND của HĐND TP. Hồ Chí Minh vừa được ban hành đang mang lại niềm vui lớn cho hàng trăm nghìn người dân trên địa bàn thành phố. Chính sách hỗ trợ đóng bảo hiểm y tế (BHYT) cho người từ đủ 65 đến dưới 75 tuổi và học sinh phổ thông đã và đang được triển khai gấp rút, tạo nên những hình ảnh hết sức ấm lòng tại các khu dân cư.

Chính phủ vừa ban hành Nghị quyết số 389/NQ-CP ngày 02 tháng 12 năm 2025, quyết định bổ sung thêm 41 cửa khẩu quốc tế cho phép người nước ngoài nhập cảnh và xuất cảnh bằng thị thực điện tử (e-visa).

Ngày 5/12 tại Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”. Sự kiện do Bộ Tài chính phối hợp với Tổ chức Hợp tác Quốc tế Đức GIZ và Văn phòng Dịch vụ Dự án Liên Hợp Quốc (UNOPS) đồng tổ chức, thu hút sự quan tâm của nhiều đại biểu trong nước và quốc tế.

Tại lễ kỷ niệm, thay mặt lãnh đạo Đảng, Nhà nước, Tổng Bí thư Tô Lâm, Bí thư Quân ủy Trung ương, đã trao danh hiệu Anh hùng Lực lượng vũ trang nhân dân tặng lực lượng vũ trang Quân khu 9.

Dự án đầu tư xây dựng mở rộng đường cao tốc TP. Hồ Chí Minh - Trung Lương - Mỹ Thuận là dự án nhóm A, thuộc công trình giao thông cấp đặc biệt với tổng mức đầu tư trên 36.000 tỷ đồng, được triển khai theo hình thức BOT với 100% vốn huy động từ tư nhân. Đây cũng là dự án BOT giao thông do doanh nghiệp tư nhân huy động vốn lớn nhất cả nước từ trước đến nay.

Ngày 8/12, Thủ tướng Chính phủ Phạm Minh Chính cùng Thủ tướng Vương quốc Campuchia Samdech Thipadei Hun Manet đồng chủ trì lễ khai trương cặp cửa khẩu quốc tế Tân Nam (tỉnh Tây Ninh) - Meun Chey (tỉnh Prey Veng, Campuchia).

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Để tăng tốc, bứt phá, phấn đấu hoàn thành mục tiêu giải ngân 100% kế hoạch vốn đầu tư công, Thủ tướng Chính phủ Phạm Minh Chính ký Công điện số 237/CĐ-TTg ngày 6/12/2025 về việc đẩy nhanh tiến độ giải ngân vốn đầu tư công những tháng cuối năm 2025.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Việc bố trí, sắp xếp và xử lý trụ sở, tài sản công sau sắp xếp đơn vị hành chính đang được các địa phương triển khai quyết liệt. Nhiều nơi đã có chuyển biến rõ nét khi bảo đảm cơ sở vật chất cho đơn vị mới, bổ sung trang thiết bị làm việc và xử lý hiệu quả nhà, đất dôi dư, góp phần nâng cao hiệu quả quản lý và sử dụng tài sản công.

Nhằm hướng dẫn cán bộ thực hiện nhập liệu, theo dõi thông tin và quản lý dữ liệu trong phân hệ kho, ngày 8/12/2025, tại TP. Hà Nội, Cục Thống kê (Bộ Tài chính) đã tổ chức Hội nghị tập huấn phần mềm Kho dữ liệu tổng hợp và nền tảng tích hợp chia sẻ dữ liệu; phần mềm Quản lý Niên giám điện tử và phần mềm Cổng phổ biến thông tin thống kê. Phó Cục trưởng Nguyễn Trung Tiến chủ trì và phát biểu khai mạc Hội nghị tập huấn.

Khung kiến trúc số Bộ Tài chính tạo nền tảng quan trọng để ngành Tài chính giữ vai trò tiên phong trong chuyển đổi số quốc gia, góp phần nâng cao hiệu lực, hiệu quả quản lý nhà nước, đồng thời cải thiện mạnh mẽ chất lượng phục vụ người dân và doanh nghiệp, hướng tới một hệ thống tài chính hiện đại, minh bạch và vận hành dựa trên dữ liệu.

Trước nhu cầu huy động nguồn lực lớn cho các chương trình phát triển quốc gia, Bộ Tài chính đang tăng cường phối hợp với các bộ, ngành và địa phương để hình thành danh mục dự án có khả năng triển khai theo phương thức hợp tác công - tư trong lĩnh vực khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số. Cách tiếp cận chủ động này mở rộng cơ hội cho doanh nghiệp tham gia, đồng thời nâng cao hiệu quả sử dụng vốn trong toàn hệ thống.

Trong bối cảnh thiên tai, mưa lũ diễn biến phức tạp, công tác đảm bảo an sinh xã hội luôn được các cấp, các ngành thực hiện kịp thời, nhất là việc xuất cấp gạo dự trữ quốc gia hỗ trợ người dân.

Ngày 12/12/2025 tới, Bộ Tài chính sẽ phối hợp với Kiểm toán Nhà nước tổ chức Hội nghị triển khai công tác quyết toán và kiểm toán ngân sách nhà nước của các bộ, cơ quan Trung ương theo Luật Ngân sách Nhà nước năm 2025.

Thảo luận về dự án Luật sửa đổi, bổ sung một số điều của Luật Thuế Giá trị gia tăng, các đại biểu đều nhất trí với sự cần thiết điều chỉnh. Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng khẳng định, việc sửa đổi lần này nhằm tháo gỡ các khó khăn, vướng mắc trong thực tiễn, tạo điều kiện thuận lợi cho doanh nghiệp, người dân, đặc biệt trong các ngành nông, lâm, thủy sản.