Bài viết nghiên cứu về các nhân tố ảnh hưởng đến hành vi thao túng báo cáo tài chính của các công ty niêm yết tại Việt Nam. Thông qua 1.270 báo cáo tài chính của 254 công ty niêm yết trên Sàn Chứng khoán TP. Hồ Chí Minh (HOSE) trong giai đoạn 2016 - 2020, bài nghiên cứu thực hiện đo lường mức độ ảnh hưởng của các nhân tố đến hành vi thao túng báo cáo tài chính dựa trên 6 biến tài chính (AQI, GMI, SGAI, TATA, LVGI, DELTAAR) và 1 biến phi tài chính (AGE).

Ảnh minh họa. Nguồn: Internet

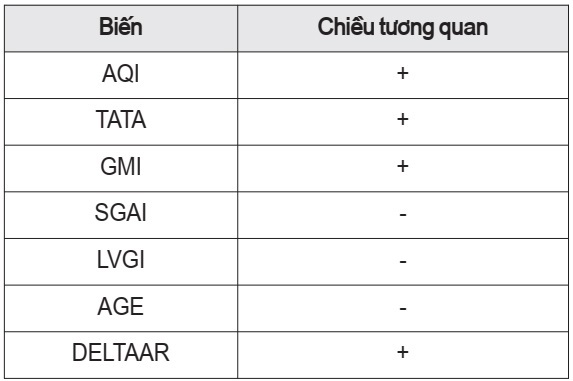

Tác giả tiến hành phương pháp hồi quy theo mô hình tác động cố định (FEM) cho thấy các biến: AQI, TATA, GMI và DELTAAR có mối tương qua đồng biến với khả năng thao túng báo cáo tài chính của doanh nghiệp, trong khi đó các biến SGAI, LVGI và AGE có mối tương quan nghịch biến với hành vi thao túng báo cáo tài chính của doanh nghiệp.

1. Đặt vấn đề

Thị trường chứng khoán luôn được xem là một kênh hàng đầu để thu hút vốn đầu tư, đồng thời cũng là nơi luân chuyển các nguồn vốn để giúp nâng cao năng lực quản trị và khả năng sử dụng vốn hiệu quả của doanh nghiệp. Theo đó, báo cáo tài chính (BCTC) của các doanh nghiệp được cho là một công cụ hữu ích hỗ trợ các nhà đầu tư đưa ra quyết định kinh tế. Tuy nhiên, với mục đích che giấu tình hình tài chính mà nhiều công ty sử dụng tinh vi hành vi thao túng, thổi phồng giá trị trên BCTC làm ảnh hưởng đến tính trung thực và hợp lý của nó. Theo lý thuyết đại diện, môi trường có sự tách bạch giữa chức năng quản lý với chức năng sở hữu có thể tạo điều kiện cho các nhà quản lý thực hiện hành vi thao túng BCTC vì tư lợi cá nhân.

Khi nền kinh tế ngày càng phát triển, nhiều doanh nghiệp đã quyết định lên sàn để thu hút nhiều vốn đầu tư, tính cạnh tranh trong ngành nghề kinh doanh tăng lên, do đó ngày càng nhiều doanh nghiệp tiến hành những hành vi gian lận BCTC để gây ấn tượng mạnh với nhà đầu tư. Nhưng khi bị phát hiện đã để lại nhiều hậu quả khó lường.

Vì lý do trên, các nhà nghiên cứu đã tiến hành nhiều đề tài nhằm tạo ra những công cụ hiệu quả trong việc phòng ngừa và phát hiện hành vi thao túng BCTC, như: Beneish (1997) và Burcu (2010), DeChow và cộng sự (2011), Marinakis (2011) , Tarjo và cộng sự (2015). Trong đó, nghiên cứu của Dechow và các cộng sự vào năm 2011 đã tạo ra chỉ số F-Score, là một trong những chỉ số tài chính được sử dụng rộng rãi trên toàn thế giới trong việc phát hiện gian lận BCTC. Ngoài ra, còn có một vài nghiên cứu nổi trội ở Việt Nam, như: Trần Thị Giang Tân và cộng sự (2014), Ca Thị Ngọc Tố (2017), Đặng Ngọc Hùng và cộng sự (2017), Phạm Thị Mộng Tuyền (2019) và Bùi Phương Chi và cộng sự (2021).

Do vậy, bài viết nghiên cứu “Các nhân tố ánh hưởng hành vi thao túng Báo cáo tài chính: một nghiên cứu từ các công ty niêm yết tại Việt Nam” nhằm đo lường mức độ ảnh hường của các nhân tố đến hành vi thao túng báo cáo tài chính.

2. Mô hình và các giả thuyết nghiên cứu

2.1. Giả thuyết nghiên cứu

Với mục tiêu nghiên cứu nhằm xác định các nhân tố ảnh hưởng đến hành vi thao túng BCTC của các công ty niêm yết tại Việt Nam, tác giả đã lựa chọn ra 7 biến độc lập thông qua các bài nghiên cứu tham khảo. Tác giả nhận thấy, các biến trên đều phổ biến và phù hợp với điều kiện kinh tế Việt Nam.

H1: Chỉ số chất lượng tài sản có sự tương quan cùng chiều với khả năng xảy ra gian lận BCTC .

H2: Chỉ số biến dồn tích kế toán so với tổng tài sản có sự tương quan cùng chiều với khả năng gian lận BCTC.

H3: Chỉ số lợi nhuận gộp biên có sự tương quan cùng chiều với khả năng gian lận BCTC.

H4: Chỉ số chi phí bán hàng và quản lý doanh nghiệp có sự tương quan cùng chiều với khả năng gian lận BCTC.

H5: Chỉ số đòn bẩy tài chính có sự tương quan cùng chiều với khả năng gian lận BCTC.

H6: Chỉ số chênh lệch khoản phải thu có sự tương quan cùng chiều với khả năng gian lận BCTC.

H7: Tuổi của công ty được tác giả mong đợi có sự tương quan ngược chiều với khả năng gian lận BCTC.

- Biến phụ thuộc MAPU là Khả năng thao túng BCTC. Dựa trên chỉ số M-Score, khi giá trị > -2.22 thì MAPU sẽ nhận giá trị 1 có nghĩa là doanh nghiệp có hành vi thao túng BCTC và ngược lại sẽ nhận giá trị 0 có nghĩa là doanh nghiệp không có hành vi thao túng BCTC.

- Biến độc lập:

+ AQI là chỉ số chất lượng tài sản.

+ TATA là chỉ số Biến dồn tích kế toán so với tổng tài sản.

+ GMI là chỉ số tỷ suất lợi nhuận gộp biên.

+ SGAI là chỉ số Chi phí bán hàng và quản lý doanh nghiệp/Doanh thu.

+ LVGI là chỉ số Tổng nợ/Tổng tài sản.

+ AGE là chỉ số Tuổi của công ty.

3. Kết quả nghiên cứu

3.1. Thống kê mô tả

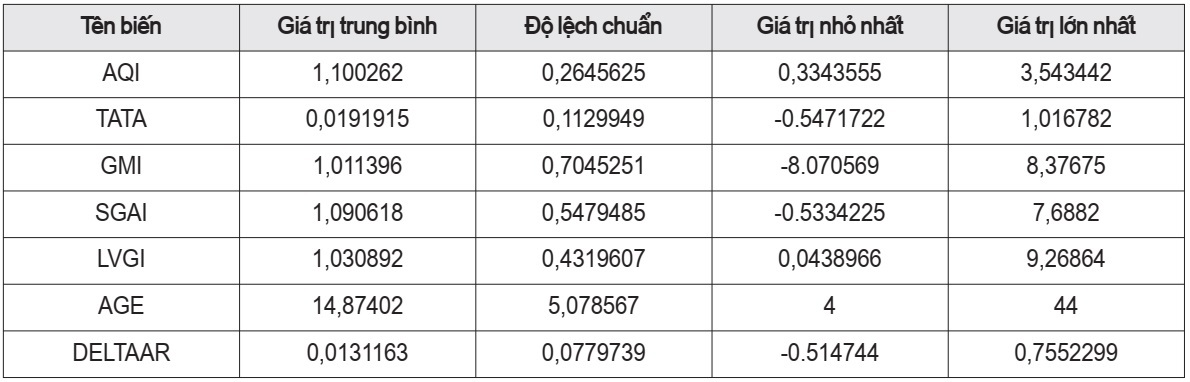

Bảng 1. Kết quả thống kê

Số quan sát: 1.270

Nguồn: Tác giả

Cùng tổng số quan sát là 1.270 trên tất cả các biến mà tác giả đã lựa chọn, tuy nhiên độ lệch chuẩn, giá trị trung bình, giá trị lớn nhất và nhỏ nhất tại các biến là khác nhau. Đối với AQI, giá trị trung bình nằm ở mức 1,100262; độ lệch chuẩn, giá trị nhỏ nhất và lớn nhất lần lượt là 1,1129949; -0,5471722 1,016782. Trong khi đó, biến TATA có các giá trị lần lượt là 0,0191915; 0,1129949; -0.5471722; 1,016782. Biến GMI có giá trị trung bình ở mức 1,011396 và lần lượt các giá trị còn lại là 0,7045251; -8.070569; 8,37675.

Kế đến, là biến chỉ số chi phí bán hàng và quản lý doanh nghiệp/doanh thu (SGAI) có giá trị lớn nhất và nhỏ nhất là 7,6882; -0.5334225, trong đó giá trị trung bình và độ lệch chuẩn là 1,090618;0,5479485. Biến chỉ số tổng nợ/tổng tài sản (LVGI) với giá trị trung bình và độ lệch chuẩn lần lượt là 1,030892; 0,4319607, trong đó giá trị nhỏ nhất và lớn nhất là 0,0438966; 9,26864.

Tuổi của doanh nghiệp (AGE) có độ lệch chuẩn ở mức 5,078567, còn giá trị nhỏ nhất, trung bình và lớn nhất của biến lần lượt là 4; 14,87402 và 44. Cuối cùng là biến DELTAAR với giá trị nhỏ nhất, trung bình và lớn nhất lần lượt là -0.514744; 0,0131163; 0,7552299, trong đó độ lệch chuận nhận mức giá trị là 0,0779739.

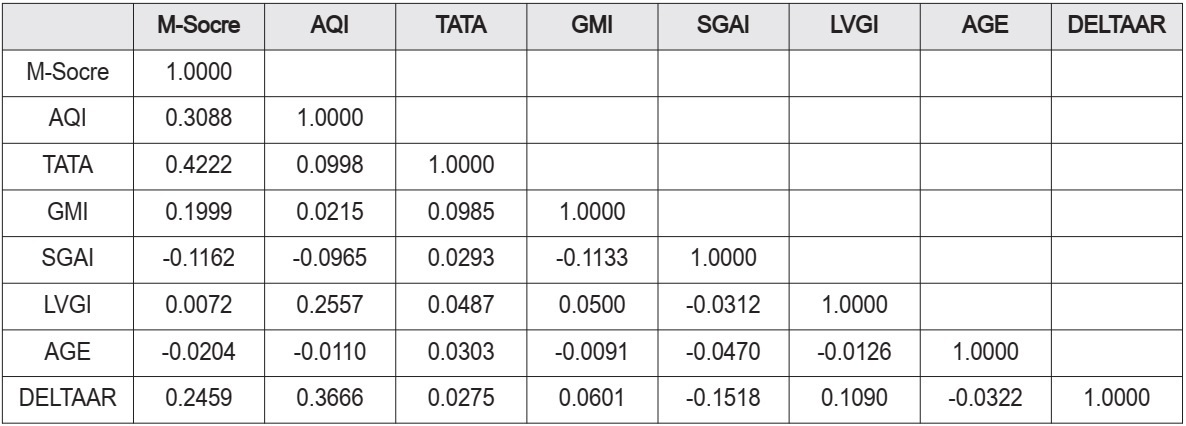

3.2. Ma trận tương quan

Bảng 2. Ma trận tương quan

Nguồn: Tác giả

Để kiểm tra hiện tượng đa cộng tuyến, tác giả tiến hành xem xét giá trị VIF để đưa ra kết luận.

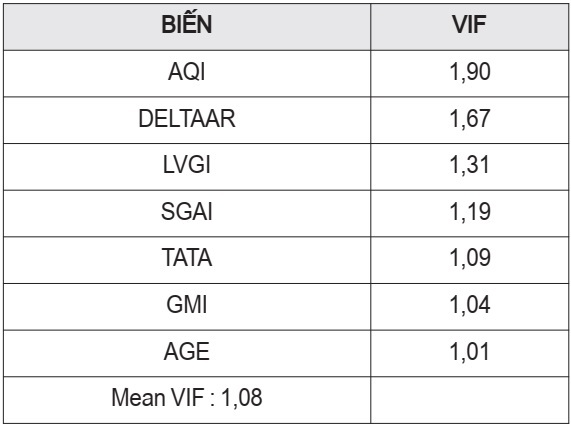

Bảng 3. Kết quả kiểm định hiện tượng đa cộng tuyến (Multicollinearity)

Nguồn: Tác giả

Theo James và cộng sự (2017) cho rằng khi VIF>5 thì mới xảy ra hiện tượng đa cộng tuyến, vì thế ta có thể thấy mô hình mà tác giả lựa chọn không xảy ra hiện tượng đa cộng tuyến. Ngoài ra, tác giả tiến hành kiểm tra sự tự tương quan của các biến độc lập thông qua kiểm định Wooldridge (2002), kết quả cho ra Prob > F = 0.3281 - điều này cho thấy mô hình nghiên cứu của tác giả chưa phát hiện hiện tượng tự tương quan bậc 1.

Sau khi tiến hành kiểm tra hiện tượng đa cộng tuyến và hiện tượng tự tương quan (Wooldridge, 2002), tác giả tiến hành kiểm định Lagrange Multiplie (LM test, Breusch và Pagan, 1980) và kiểm định Hausman (Hausman,1978) để đưa ra kết quả mô hình FE (Fixed Effect Model) phù hợp nhất trong quá trình xây dựng mô hình phát hiện khả năng thao túng BCTC. Dựa vào các kết quả kiểm định trên, tác giả tiến hành phương pháp hồi quy theo Fixed Effect Model.

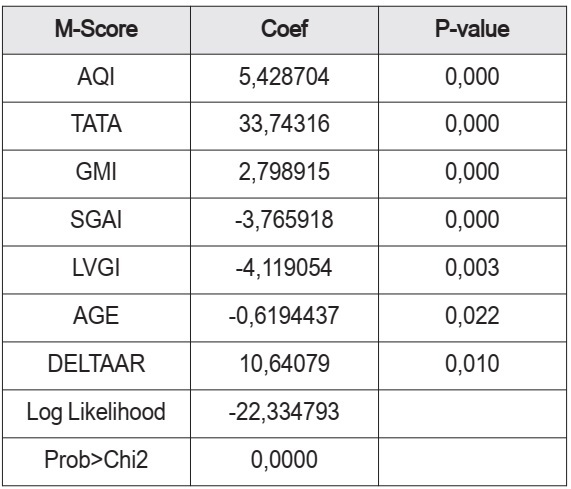

Bảng 4 cho thấy, 7 biến độc lập có giá trị P-valued bé hơn 5%. Điều này cho thấy, tất cả các biến tác giả lựa chọn đều có ý nghĩa về mặt thống kê.

Từ mô hình (1) cho thấy 4 biến AQI, TATA, GMI, DELTAAR tác động đồng biến với khả năng dự báo hành vi thao túng báo cáo tài chính của mô hình, còn 3 biến SGAI, LVGI, AGE tác động nghịch biến với khả năng dự báo hành vi thao túng BCTC của mô hình.

Với biến AQI, kết quả hồi quy cho thấy mối quan hệ giữa M-Score và AQI là cùng chiều với xác suất đơn vị có sai sót thông tin trong BCTC, hệ số tương quan là 5.428704 và P-value là 0.000. Như vậy, AQI có mối tương quan với biến phụ thuộc theo đúng kỳ vọng của giả thuyết đặt ra. Như vậy, giả thuyết H1 được chấp nhận và cũng phù hợp với nghiên cứu Burcu Dikmen (2010), Pantelis Marinakis (2011) và nghiên cứu của Tarjoa, Nurul Herawatib (2015) .

Kết quả hồi quy cho thấy dấu hiệu (+) của biến TATA chỉ ra rằng TATA có một mối quan hệ cùng chiều với biến phụ thuộc M-Score, với hệ số tương quan và P-value lần lượt là 33.74316 và 0.000, phù hợp với giả thuyết ban đầu của tác giả đặt ra. Như vậy, giả thuyết H2 được chấp nhận và phù hợp với nghiên cứu của Burcu Dikmen (2010), DeChow và cộng sự (2011), cũng như nghiên cứu của Tarjoa, Nurul Herawatib (2015)

Hệ số tương quan của biến GMI 2.798915 và giá trị thống kê là 0.000, dấu hiệu dương thể hiện mối quan hệ đồng biến giữa biến độc lập với biến phụ thuộc M-Score. Điều này đúng như giả thuyết tác giả đã mong đợi ban đầu, vì vậy giả thuyết H3 được chấp nhận. Kết quả này cũng trùng khớp với nghiên cứu của Burcu Dikmen (2010), Tarjoa, Nurul Herawatib (2015) và Phạm Thị Mộng Tuyền (2019)

Kết quả hồi quy cho thấy dấu hiệu (-) của biến SGAI chỉ cho ta thấy mối quan hệ ngược chiều giữa chỉ số bán hàng và quản lý doanh nghiệp với xác suất doanh nghiệp có hành vi thao túng thông tin trên BCTC. Với hệ số tương quan là -2.798915 và giá trị thống kê là 0.000, thì giả thuyết H4 đã được mong đợi từ đầu đã bị từ chối.

Với biến LVGI, kết quả hồi quy cho thấy hệ số tương quan của biến là -4.119054 và giá trị thống kê là 0.003 <5%, thể hiện rằng biến LVGI có tác động ngược chiều với biến phụ thuộc M-Score. Điều này không phù hợp với giả thuyết H5 của tác giả, vì vậy từ chối giả thuyết H5.

Biến cuối cùng DELTAAR, kết quả hồi quy khi chạy mô hình hồi quy với giá trị hệ số tương quan là 10.64079 và P-value là 0.010 nhỏ hơn mức ý nghĩa thống 5% . Thông qua đây, ta cũng thấy được sự tác động cùng chiều giữa chỉ số thay đổi nợ phải thu và khả năng thao túng thông tin trên BCTC của đơn vị. Kết quả này phù hợp với giả thuyết H6 và điều này cũng giống như kết quả mô hình của tác giả Bùi Ngọc Chi và cộng sự (2021), Loebbecke và cộng sự (1989) và Đặng Ngọc Hùng và cộng sự (2017).

Hệ số tương quan của biến AGE là -0.6194437 và giá trị thống kê là 0.022 nhỏ hơn mức ý nghĩa thống kế là 0.05, điều này cho thấy có sự tác động nghịch biến giữa tuổi của doanh nghiệp và biến phụ thuộc của mô hình. Kết quả này phù hợp với giả thuyết nghiên cứu H7 của tác giả đã đặt ra, vì thế H7 được chấp nhận. Điều này trùng khớp với kết quả nghiên cứu của Chen và cộng sự (2020).

4. Kết luận

Mục tiêu của bài nghiên cứu là xác định các nhân tố ảnh hưởng đến khả năng thao túng BCTC của các công ty niêm yết tại Việt Nam. Nghiên cứu đã sử dụng 7 biến gồm 6 biến tài chính, đó là: AQI, TATA, GMI, LVGI, SGAI, DELTAAR và 1 biến phi tài chính AGE.

Thông qua các kiểm định mức độ phù hợp của biến độc lập và biến phụ thuộc cũng như mức ý nghĩa thống kê của từng biến, kết qua cuối cùng được trình bày như Bảng 5.

Bảng 5. Kết quả

Thông qua bài nghiên cứu về các nhân tố ảnh hưởng đến hành vi thao túng BCTC, tác giả có một vài kiến nghị với các bên có sử dụng thông tin trên BCTC. Đối với Kiểm toán viên (KTV), hành vi thao túng ảnh hưởng trực tiếp đến tính trung thực và hợp lý của thông tin trên BCTC, do đó KTV phải không ngừng nâng cao năng lực chuyên môn để thực hiện những thủ tục phức tạp nhằm phát hiện ra các thủ thuật tinh vi để gian lận BCTC. Ngoài ra, đối với các nhà đầu tư, cần sáng suốt trong việc xác minh thông tin trên BCTC có hợp lý hay không bằng cách sử dụng các mô hình dự báo khả năng thao túng BCTC để tránh đầu tư không an toàn.

TÀI LIỆU THAM KHẢO:

Nước ngoài:

Beneish, M., (1999). The detection of earnings manipulation. Financial Analyst Journal, 55, 24-36.

Burcu and Gray (2010). The Detection of Earnings Manipulation: The Three-Phase Cutting Plane Algorithm Using Mathematical Programming. Journal of Forecasting, 29(5), 442-466.

Dechow, P. M., Ge, W., Larson, C. R., and Sloan, R. G. (2011). Predicting material accounting misstatements. Contemporary Accounting Research, 27(1), 17-82.

Chen, D., Wang, F., and Xing, C. (2021). Financial reporting fraud and CEO pay-performance incentives. Journal of Management Science and Engineering, 6(2021), 197-210.

Loebbecke, J., M. Eining. and J. Willingham. (1989). Auditor's Experience with Material Irregularities: Frequency, Nature, and Detectability. Auditing: Frequency. A Journal of Practice & Theory, 9, 1-28.

Marinakis P. (2011). An investigation of earnings management and earnings manipulation in the UK. Thesis submitted to the University of Nottingham for the degree of Doctor of Philosophy, UK.

Wooldridge, J. M (2002). Introductory Econometrics: A Modern Approach, 7th Edition. South-Western: Cengage Learning.

James G, Witten D, Hastie T, and Tibshirani R. (2013). An Introduction to Statistical Learning: With Applications in R, 1st edition. USA: Springer.

Tarjo và Nurul Herawati. (2015). Application of Beneish M-Score Model and Data Mining to Detect Financial Fraud. Procedia - Social and Behavioral Sciences, 211, 924-930.

Trong nước:

Bộ Tài chính (2012). Chuẩn mực kiểm toán Việt Nam số 240: Gian lận và sai sót, Quyết định số143/2001/QĐ-BTC ngày 21/12/2012.

Bùi Phương Chi và cộng sự (2021). Dự báo rủi ro gian lận BCTC của các công ty niêm yết trên thị trường chứng khoán Việt Nam. Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội. Tạp chí Khoa học Đại học Quốc gia Hà Nội: Kinh tế và Kinh doanh, 37(1), 40-49.

Ca Thị Ngọc Tố (2017). Ứng dụng mô hình M-Score trong việc phát hiện sai sót thông tin trên báo cáo tài chính của các doanh nghiệp niêm yết. Luận văn thạc sĩ, Trường Đại học Kinh tế TP. Hồ Chí Minh.

Phạm Thị Mộng Tuyền (2019). Kết hợp mô hình M-Score Beneish và chỉ số Z-Score để nhận diện khả năng gian lận báo cáo tài chính. Tạp chí Kế toán & Kiểm toán, số tháng 8/2019, 57-61.

Trần Thị Giang Tân, Nguyễn Trí Trinh, Đinh Ngọc Tú, Hoàng Trọng Hiệp và Nguyễn Đình Hoàng Uyên (2014). Đánh giá rủi ro gian lận báo cáo tài chính của các công ty niêm yết tại Việt Nam. Tạp chí Phát triển kinh tế, 26(1), 74-94.

Loạt Bảng xếp hạng Top 10 & Top 5 Công ty uy tín ngành Dược - Phân phối dược - Thiết bị y tế & chăm sóc sức khỏe - Bệnh viện tư nhân năm 2025 vừa được Vietnam Report công bố với các tên tuổi dẫn đầu trong ngành tiếp tục trụ vững trong các Bảng xếp hạng năm nay.

VN-Index tăng hơn 12 điểm trong phiên 8/12, duy trì đà tăng thứ liên tiếp, song, sắc xanh của thị trường bị chi phối bởi nhóm cổ phiếu nhà Vin: VIC, VHM và VPL.

Lịch chốt quyền ngày 9/12/2025 ghi nhận nhiều doanh nghiệp trên sàn đồng loạt thông báo trả cổ tức tiền mặt và thưởng cổ phiếu, trong đó nổi bật là DRL tiếp tục chi cổ tức đợt 2/2025. Cùng thời điểm, THG, DCH, TNW duy trì nhịp cổ tức tiền mặt, trong khi VTR thực hiện thưởng cổ phiếu.

Sau nhịp sôi động trong tháng 10, thị trường chứng khoán (TTCK) phái sinh đồng loạt suy giảm khi quy mô giao dịch và mức độ nắm giữ vị thế cùng thu hẹp tại tháng 11/2025. Điểm sáng hiếm hoi trong tháng đến từ sự cải thiện nhẹ ở tỷ trọng giao dịch của nhà đầu tư nước ngoài.

Thị trường trái phiếu doanh nghiệp (TPDN) đang bước vào giai đoạn tái định vị, gắn chặt hơn với chất lượng tài sản và dòng tiền thực. Theo VIS Rating, từ năm 2026, khi nhu cầu vốn cho các dự án cao tốc, cảng biển, sân bay theo mô hình PPP gia tăng mạnh, trái phiếu được kỳ vọng trở lại vai trò kênh dẫn vốn trung – dài hạn quan trọng của ngành hạ tầng giao thông.

Biên độ tăng 32% từ tháng 6/2025 đưa VN-Index vào quỹ đạo Uptrend tương đồng các chu kỳ lịch sử. Với định giá còn thấp và loạt hỗ trợ vĩ mô, dư địa tăng trưởng của thị trường vẫn rộng mở.

Ngày 8/12/2025, thị trường ghi nhận loạt doanh nghiệp đồng loạt chốt quyền, trong đó nổi bật là kế hoạch phát hành thêm cổ phiếu của SSI cùng nhịp chi trả cổ tức tiền mặt tại NTH, SFI và VGG. Diễn biến này cho thấy dòng tiền doanh nghiệp vẫn vận động tích cực về cuối năm.

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Podcast có nội dung chính sau. Hàng nghìn thẻ BHYT được trao tặng cho bà con địa phương phía Nam; Bộ Tài chính lấy ý kiến dự toán thu, chi BHXH, BHYT năm 2026; Tăng cường phối hợp truyền thông chính sách BHXH, BHYT tại TP. Hồ Chí Minh; Thẻ BHYT của người hưởng lương hưu hoàn toàn được gia hạn tự động; Hà Nội hỗ trợ 100% BHYT cho nhiều nhóm yếu thế; Giả cán bộ phường, xã gọi điện cấp thẻ BHYT để lừa người dân.

Nghị quyết 56/2025/NQ-HĐND của HĐND TP. Hồ Chí Minh vừa được ban hành đang mang lại niềm vui lớn cho hàng trăm nghìn người dân trên địa bàn thành phố. Chính sách hỗ trợ đóng bảo hiểm y tế (BHYT) cho người từ đủ 65 đến dưới 75 tuổi và học sinh phổ thông đã và đang được triển khai gấp rút, tạo nên những hình ảnh hết sức ấm lòng tại các khu dân cư.

Chính phủ vừa ban hành Nghị quyết số 389/NQ-CP ngày 02 tháng 12 năm 2025, quyết định bổ sung thêm 41 cửa khẩu quốc tế cho phép người nước ngoài nhập cảnh và xuất cảnh bằng thị thực điện tử (e-visa).

Ngày 5/12 tại Hà Nội, Diễn đàn Kinh tế - Tài chính Việt Nam 2025 diễn ra với chủ đề “Định vị Việt Nam trong bối cảnh mới và tầm nhìn chiến lược kinh tế - tài chính giai đoạn 2026-2030”. Sự kiện do Bộ Tài chính phối hợp với Tổ chức Hợp tác Quốc tế Đức GIZ và Văn phòng Dịch vụ Dự án Liên Hợp Quốc (UNOPS) đồng tổ chức, thu hút sự quan tâm của nhiều đại biểu trong nước và quốc tế.

Tại lễ kỷ niệm, thay mặt lãnh đạo Đảng, Nhà nước, Tổng Bí thư Tô Lâm, Bí thư Quân ủy Trung ương, đã trao danh hiệu Anh hùng Lực lượng vũ trang nhân dân tặng lực lượng vũ trang Quân khu 9.

Dự án đầu tư xây dựng mở rộng đường cao tốc TP. Hồ Chí Minh - Trung Lương - Mỹ Thuận là dự án nhóm A, thuộc công trình giao thông cấp đặc biệt với tổng mức đầu tư trên 36.000 tỷ đồng, được triển khai theo hình thức BOT với 100% vốn huy động từ tư nhân. Đây cũng là dự án BOT giao thông do doanh nghiệp tư nhân huy động vốn lớn nhất cả nước từ trước đến nay.

Ngày 8/12, Thủ tướng Chính phủ Phạm Minh Chính cùng Thủ tướng Vương quốc Campuchia Samdech Thipadei Hun Manet đồng chủ trì lễ khai trương cặp cửa khẩu quốc tế Tân Nam (tỉnh Tây Ninh) - Meun Chey (tỉnh Prey Veng, Campuchia).

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Để tăng tốc, bứt phá, phấn đấu hoàn thành mục tiêu giải ngân 100% kế hoạch vốn đầu tư công, Thủ tướng Chính phủ Phạm Minh Chính ký Công điện số 237/CĐ-TTg ngày 6/12/2025 về việc đẩy nhanh tiến độ giải ngân vốn đầu tư công những tháng cuối năm 2025.

Đầu tư của Việt Nam ra nước ngoài tăng trưởng đột phá với tổng vốn đầu tư cấp mới và điều chỉnh đạt 1,1 tỷ USD, tăng 83,9% so với cùng kỳ, vốn điều chỉnh trong 11 tháng tăng gấp 8,2 lần.

Còn chưa đầy một tháng nữa là khép lại năm 2025 và cũng gần hai tháng để hoàn thành toàn bộ giải ngân vốn đầu tư công của năm. Do vậy, áp lực giải ngân đang đè nặng lên các bộ, ngành và địa phương khi khối lượng vốn cần đưa vào nền kinh tế còn rất lớn.

Cuộc tổng kiểm kê tài sản công tại thời điểm 0h ngày 01/01/2026 không chỉ nhằm chuẩn hóa lại số liệu sau cuộc tổng kiểm kê năm 2025 mà còn tạo lập nguồn dữ liệu đồng bộ phục vụ mô hình quản lý hiện đại. Việc bổ sung mã định danh tài sản, tích hợp thông ti

Việc bố trí, sắp xếp và xử lý trụ sở, tài sản công sau sắp xếp đơn vị hành chính đang được các địa phương triển khai quyết liệt. Nhiều nơi đã có chuyển biến rõ nét khi bảo đảm cơ sở vật chất cho đơn vị mới, bổ sung trang thiết bị làm việc và xử lý hiệu quả nhà, đất dôi dư, góp phần nâng cao hiệu quả quản lý và sử dụng tài sản công.

Nhằm hướng dẫn cán bộ thực hiện nhập liệu, theo dõi thông tin và quản lý dữ liệu trong phân hệ kho, ngày 8/12/2025, tại TP. Hà Nội, Cục Thống kê (Bộ Tài chính) đã tổ chức Hội nghị tập huấn phần mềm Kho dữ liệu tổng hợp và nền tảng tích hợp chia sẻ dữ liệu; phần mềm Quản lý Niên giám điện tử và phần mềm Cổng phổ biến thông tin thống kê. Phó Cục trưởng Nguyễn Trung Tiến chủ trì và phát biểu khai mạc Hội nghị tập huấn.

Khung kiến trúc số Bộ Tài chính tạo nền tảng quan trọng để ngành Tài chính giữ vai trò tiên phong trong chuyển đổi số quốc gia, góp phần nâng cao hiệu lực, hiệu quả quản lý nhà nước, đồng thời cải thiện mạnh mẽ chất lượng phục vụ người dân và doanh nghiệp, hướng tới một hệ thống tài chính hiện đại, minh bạch và vận hành dựa trên dữ liệu.

Trước nhu cầu huy động nguồn lực lớn cho các chương trình phát triển quốc gia, Bộ Tài chính đang tăng cường phối hợp với các bộ, ngành và địa phương để hình thành danh mục dự án có khả năng triển khai theo phương thức hợp tác công - tư trong lĩnh vực khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số. Cách tiếp cận chủ động này mở rộng cơ hội cho doanh nghiệp tham gia, đồng thời nâng cao hiệu quả sử dụng vốn trong toàn hệ thống.

Trong bối cảnh thiên tai, mưa lũ diễn biến phức tạp, công tác đảm bảo an sinh xã hội luôn được các cấp, các ngành thực hiện kịp thời, nhất là việc xuất cấp gạo dự trữ quốc gia hỗ trợ người dân.

Ngày 12/12/2025 tới, Bộ Tài chính sẽ phối hợp với Kiểm toán Nhà nước tổ chức Hội nghị triển khai công tác quyết toán và kiểm toán ngân sách nhà nước của các bộ, cơ quan Trung ương theo Luật Ngân sách Nhà nước năm 2025.