Tuần qua, VN-Index có lúc chạm ngưỡng 1.800 điểm - mức cao nhất từ đầu năm - nhưng nhanh chóng đảo chiều khi áp lực chốt lời từ nhóm cổ phiếu vốn hóa lớn gia tăng. Chỉ số lùi về 1.731 điểm, kiểm định lại vùng 1.700, trong bối cảnh dòng tiền phân hóa mạnh và khối ngoại tiếp tục bán ròng.

VN-Index chạm 1.800 điểm rồi quay đầu giảm mạnh trong tuần 13–17/10,

Sức ép từ nhóm trụ: khi kỳ vọng chạm ngưỡng thực tế

Ngay khi VN-Index tiến sát vùng 1.800 điểm, lực bán đã nhanh chóng áp đảo. Đây không chỉ là vùng kỹ thuật quan trọng mà còn là ngưỡng tâm lý tích tụ nhiều kỳ vọng sau thông tin nâng hạng. Hai phiên đầu tuần, dòng tiền tập trung mạnh vào các trụ cột như VIC, VHM, VCB, TCB giúp chỉ số lập đỉnh ngắn hạn. Nhưng càng lên cao, áp lực chốt lời càng lớn, khiến xu hướng nhanh chóng đảo chiều.

Từ giữa tuần, thị trường chuyển sang trạng thái giằng co quanh 1.760 điểm. Phiên 17/10, VN-Index mất 35,66 điểm (-2,02%) xuống 1.731,19 điểm; HNX-Index cũng giảm 0,35% về 276,11 điểm. Tính chung cả tuần, VN-Index giảm 16,36 điểm (-0,94%), trong khi HNX-Index tăng 2,49 điểm (+0,91%). Theo SHS Research, vùng 1.780-1.800 điểm vốn là “vùng nhạy cảm” bởi đây là đường nối các đỉnh lớn trong nhiều năm, nên phản ứng đảo chiều là điều khó tránh. Việc VN30 thất bại trước ngưỡng 2.000 điểm càng khẳng định lực cản hiện tại không đến từ thiếu thông tin hỗ trợ, mà từ chính áp lực nội sinh sau giai đoạn tăng quá nhanh.

Thanh khoản HOSE đạt 6.548 triệu cổ phiếu, tăng 25,4%, với giá trị giao dịch 217.622 tỷ đồng, cao hơn 36,2% so với tuần trước. Đây là bằng chứng cho thấy bên bán đã chủ động “ra hàng” khi chỉ số tiếp cận vùng kháng cự lịch sử. Áp lực tập trung vào những cổ phiếu đã có chuỗi tăng kéo dài, phản ánh tâm lý “chốt lời an toàn” khi VN-Index tiệm cận vùng giá cao.

Trên thị trường phái sinh, hợp đồng VN30F2410 giảm 40,5 điểm (-2,2%) về 1.968 điểm, nới rộng basis âm so với VN30. Diễn biến này cho thấy giới đầu cơ gia tăng vị thế phòng ngừa rủi ro khi chỉ số cơ sở tạo đỉnh ngắn hạn. Khối lượng hợp đồng tăng 24% càng phản ánh tâm lý thận trọng lan sang kênh phái sinh. Song song, khối ngoại tiếp tục bán ròng 4.839 tỷ đồng trên HOSE, đánh dấu tuần rút vốn thứ 13 liên tiếp. Dù giá trị bán có phần hạ nhiệt, xu hướng rút vốn kéo dài vẫn là lực cản đáng kể, nhất là khi tập trung vào các cổ phiếu vốn hóa lớn.

Trong bối cảnh đó, vai trò của dòng tiền nội càng trở nên nổi bật. Nếu khối ngoại duy trì bán ròng và nhà đầu cơ phái sinh tăng cường phòng vệ, thị trường cơ sở chỉ có thể giữ nhịp nhờ lực đỡ từ nhà đầu tư trong nước. Việc thanh khoản HOSE tăng vọt hơn 36% chính là minh chứng rằng dòng tiền nội vẫn hiện diện, nhưng thay vì lan tỏa, vốn đã trở nên chọn lọc hơn, ưu tiên những cơ hội rõ rệt và sẵn sàng chốt lời khi giá tiến vào vùng cao. Chính sự dịch chuyển có chọn lọc này đã tạo nên một diện mạo khác cho thị trường: không còn là sự hưng phấn đồng loạt, mà là phân hóa sâu sắc theo từng nhóm ngành và từng câu chuyện riêng.

Dòng tiền chọn lọc: phân hóa theo câu chuyện riêng

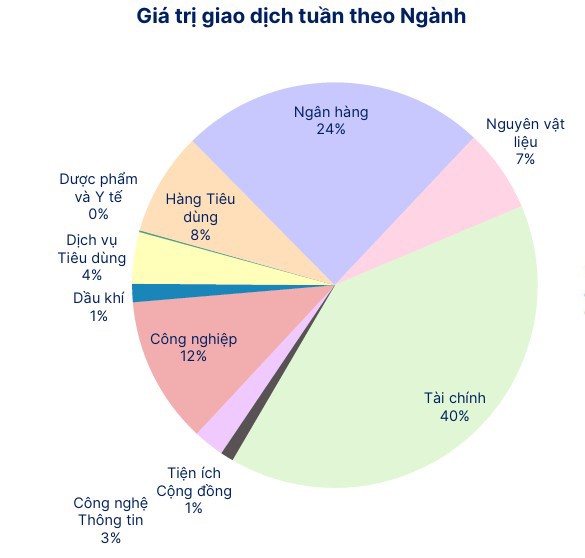

Điểm nổi bật tuần qua không phải là sự rút lui của dòng tiền, mà là sự phân hóa mạnh mẽ. Ngành tài chính - ngân hàng chiếm tới 64% giá trị giao dịch, nhưng cũng chính nhóm này chịu áp lực bán mạnh nhất. Ngược lại, một số ngành có quy mô nhỏ hơn như bán lẻ, nhựa hay những doanh nghiệp công bố kết quả quý III tích cực lại nổi bật với diễn biến khởi sắc.

Biến động giá cổ phiếu thể hiện rõ xu hướng này. Top tăng giá gồm VJC (+31,28%), CRV (+31,09%), VPS (+27,54%), GEE (+26,56%), HU1 (+22,38%), chủ yếu nhờ kết quả kinh doanh cải thiện hoặc kỳ vọng hưởng lợi từ xu hướng ngành. Ở chiều giảm, TNI (-18,85%), ABS (-13,04%), HAX (-11,93%), VPL (-11,24%), HSL (-11,21%) mất giá mạnh, phản ánh sự thanh lọc với những doanh nghiệp yếu kém hoặc đã cạn dư địa định giá.

Nguồn: SHS Research

Trong nhóm vốn hóa lớn, VIC, VCB, VHM, TCB, CTG vẫn giữ vai trò dẫn dắt nhưng đồng thời cũng là tâm điểm chốt lời. Định giá các doanh nghiệp này đã tiệm cận mức cao, chỉ cần một lực bán đủ lớn là đủ để kéo chỉ số lùi sâu. Dù vậy, dòng tiền nội chưa rút hẳn. Một số cổ phiếu bất động sản như DXG, NLG, DIG vẫn duy trì khối lượng giao dịch lớn, cho thấy nhà đầu tư vẫn tìm kiếm cơ hội ở những “câu chuyện riêng” thay vì thuần túy chạy theo chỉ số. Điểm trừ là khối ngoại tiếp tục bán ròng, tạo thêm sức ép tâm lý, đặc biệt tại các cổ phiếu vốn hóa lớn.

Theo SHS Research, đây là đặc trưng thường thấy khi thị trường tiệm cận vùng đỉnh: thanh khoản tăng nhưng không còn lan tỏa, mà tập trung vào một số nhóm chọn lọc. Trong bối cảnh đó, việc đánh giá dựa trên chất lượng lợi nhuận và nền tảng cơ bản quan trọng hơn nhiều so với việc chạy theo biến động ngắn hạn của chỉ số.

1.700 điểm - vùng thử thách quan trọng

Xét về định giá, P/B toàn thị trường đã vượt trung bình 5 năm, phản ánh kỳ vọng cao nhưng đồng nghĩa dư địa tăng giá hạn chế. Ngành ngân hàng - tài chính tiếp tục ở mức P/B cao, trong khi công nghiệp và nguyên vật liệu chiết khấu hơn nhưng nhạy cảm với biến động chu kỳ.

Về kỹ thuật, vùng 1.780 - 1.800 điểm được xác nhận là kháng cự mạnh. Sau cú lùi cuối tuần, VN-Index quay lại kiểm định 1.700 điểm - trùng với vùng đỉnh tháng 8-9/2025. Đây sẽ là mốc then chốt trong ngắn hạn. Nếu giữ vững 1.700 điểm, thị trường có thể bước vào pha tích lũy, tạo nền cho một nhịp đi lên bền vững hơn. Ngược lại, nếu thủng mốc này, rủi ro điều chỉnh sâu sẽ gia tăng, đặc biệt đối với các cổ phiếu vốn hóa lớn đã tăng mạnh trong năm.

Điểm đáng chú ý là vì sao 1.700 điểm trở thành “vùng thử lửa”. Theo SHS Research, đây không chỉ là ngưỡng kỹ thuật, mà còn là mức giá gắn với kỳ vọng lợi nhuận quý III đang dần được công bố. Khi mặt bằng định giá đã cao, thị trường không thể mãi dựa vào câu chuyện nâng hạng. Động lực mới phải đến từ kết quả kinh doanh đủ sức thuyết phục và dòng tiền mới. Nếu báo cáo quý III chỉ ở mức vừa phải, ngưỡng 1.700 điểm có thể liên tục bị thử thách.

Một yếu tố khác là độ bền của dòng vốn ngoại. Việc khối ngoại bán ròng 13 tuần liên tiếp cho thấy dòng tiền quốc tế vẫn thận trọng, quan sát nhiều hơn là tham gia. Khi thiếu vắng lực đỡ từ ngoại, 1.700 điểm càng mong manh, bởi nếu cả nội và ngoại cùng áp lực bán, thị trường sẽ khó duy trì cân bằng.

Diễn biến trong tuần qua cho thấy nhận định của SHS Research là có cơ sở: vùng giá hiện tại chưa đủ hấp dẫn để gia tăng vị thế, nhất là với những cổ phiếu đã tăng nhanh trước đó. Chiến lược phù hợp lúc này là duy trì tỷ trọng hợp lý, kiên nhẫn chọn lọc doanh nghiệp đầu ngành, có nền tảng cơ bản vững và ưu tiên những lĩnh vực gắn với động lực tăng trưởng bền vững như đầu tư công, tiêu dùng nội địa, bất động sản khu công nghiệp.

Trong bối cảnh xuất khẩu còn phụ thuộc lớn vào chu kỳ kinh tế toàn cầu, tiêu dùng nội địa tiếp tục giữ vai trò "điểm tựa" của tăng trưởng kinh tế Việt Nam. Theo SHS Research, ngành bán lẻ – tiêu dùng đang bước vào giai đoạn phân hóa rõ nét, khi biên lợi nhuận, chất lượng dòng tiền và hiệu quả vận hành trở thành thước đo cốt lõi định vị giá trị cổ phiếu.

Ngày 9/12, Ủy ban Chứng khoán Nhà nước (UBCKNN) tổ chức Hội nghị phổ biến các quy định mới về niêm yết và đăng ký giao dịch dành cho doanh nghiệp FDI, mở ra cơ hội mở rộng hàng hóa chất lượng và củng cố nền tảng nâng hạng thị trường.

Loạt Bảng xếp hạng Top 10 & Top 5 Công ty uy tín ngành Dược - Phân phối dược - Thiết bị y tế & chăm sóc sức khỏe - Bệnh viện tư nhân năm 2025 vừa được Vietnam Report công bố với các tên tuổi dẫn đầu trong ngành tiếp tục trụ vững trong các Bảng xếp hạng năm nay.

VN-Index tăng hơn 12 điểm trong phiên 8/12, duy trì đà tăng thứ liên tiếp, song, sắc xanh của thị trường bị chi phối bởi nhóm cổ phiếu nhà Vin: VIC, VHM và VPL.

Lịch chốt quyền ngày 9/12/2025 ghi nhận nhiều doanh nghiệp trên sàn đồng loạt thông báo trả cổ tức tiền mặt và thưởng cổ phiếu, trong đó nổi bật là DRL tiếp tục chi cổ tức đợt 2/2025. Cùng thời điểm, THG, DCH, TNW duy trì nhịp cổ tức tiền mặt, trong khi VTR thực hiện thưởng cổ phiếu.

Sau nhịp sôi động trong tháng 10, thị trường chứng khoán (TTCK) phái sinh đồng loạt suy giảm khi quy mô giao dịch và mức độ nắm giữ vị thế cùng thu hẹp tại tháng 11/2025. Điểm sáng hiếm hoi trong tháng đến từ sự cải thiện nhẹ ở tỷ trọng giao dịch của nhà đầu tư nước ngoài.

Thị trường trái phiếu doanh nghiệp (TPDN) đang bước vào giai đoạn tái định vị, gắn chặt hơn với chất lượng tài sản và dòng tiền thực. Theo VIS Rating, từ năm 2026, khi nhu cầu vốn cho các dự án cao tốc, cảng biển, sân bay theo mô hình PPP gia tăng mạnh, trái phiếu được kỳ vọng trở lại vai trò kênh dẫn vốn trung – dài hạn quan trọng của ngành hạ tầng giao thông.

Biên độ tăng 32% từ tháng 6/2025 đưa VN-Index vào quỹ đạo Uptrend tương đồng các chu kỳ lịch sử. Với định giá còn thấp và loạt hỗ trợ vĩ mô, dư địa tăng trưởng của thị trường vẫn rộng mở.

Chính phủ vừa chính thức "bật đèn xanh" cho một bước nhảy vọt về chuyển đổi số. Thông tư 04/2025/TT-VPCP, có hiệu lực từ 25/1/2026, chính là "bộ giao thức" để các hệ thống công quyền kết nối, trao đổi dữ liệu với nhau thông qua Cổng Dịch vụ công Quốc gia.

Chính phủ vừa ban hành Nghị quyết số 389/NQ-CP ngày 02 tháng 12 năm 2025, quyết định bổ sung thêm 41 cửa khẩu quốc tế cho phép người nước ngoài nhập cảnh và xuất cảnh bằng thị thực điện tử (e-visa).

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Podcast có nội dung chính sau. Hàng nghìn thẻ BHYT được trao tặng cho bà con địa phương phía Nam; Bộ Tài chính lấy ý kiến dự toán thu, chi BHXH, BHYT năm 2026; Tăng cường phối hợp truyền thông chính sách BHXH, BHYT tại TP. Hồ Chí Minh; Thẻ BHYT của người hưởng lương hưu hoàn toàn được gia hạn tự động; Hà Nội hỗ trợ 100% BHYT cho nhiều nhóm yếu thế; Giả cán bộ phường, xã gọi điện cấp thẻ BHYT để lừa người dân.

Nghị quyết 56/2025/NQ-HĐND của HĐND TP. Hồ Chí Minh vừa được ban hành đang mang lại niềm vui lớn cho hàng trăm nghìn người dân trên địa bàn thành phố. Chính sách hỗ trợ đóng bảo hiểm y tế (BHYT) cho người từ đủ 65 đến dưới 75 tuổi và học sinh phổ thông đã và đang được triển khai gấp rút, tạo nên những hình ảnh hết sức ấm lòng tại các khu dân cư.

Phát biểu tại Diễn đàn M&A Việt Nam 2025 do Báo Đầu tư- Tài chính tổ chức ngày 9/12, Thứ trưởng Bộ Tài chính Trần Quốc Phương nhấn mạnh Việt Nam sẽ giữ vững vị thế top đầu trong khu vực về thu hút đầu tư nước ngoài, nhất là trong các lĩnh vực công nghệ ca

Tại lễ kỷ niệm, thay mặt lãnh đạo Đảng, Nhà nước, Tổng Bí thư Tô Lâm, Bí thư Quân ủy Trung ương, đã trao danh hiệu Anh hùng Lực lượng vũ trang nhân dân tặng lực lượng vũ trang Quân khu 9.

Dự án đầu tư xây dựng mở rộng đường cao tốc TP. Hồ Chí Minh - Trung Lương - Mỹ Thuận là dự án nhóm A, thuộc công trình giao thông cấp đặc biệt với tổng mức đầu tư trên 36.000 tỷ đồng, được triển khai theo hình thức BOT với 100% vốn huy động từ tư nhân. Đây cũng là dự án BOT giao thông do doanh nghiệp tư nhân huy động vốn lớn nhất cả nước từ trước đến nay.

Ngày 8/12, Thủ tướng Chính phủ Phạm Minh Chính cùng Thủ tướng Vương quốc Campuchia Samdech Thipadei Hun Manet đồng chủ trì lễ khai trương cặp cửa khẩu quốc tế Tân Nam (tỉnh Tây Ninh) - Meun Chey (tỉnh Prey Veng, Campuchia).

Tại Diễn đàn Kinh tế - Tài chính 2025, các chuyên gia trong nước và quốc tế đã đưa ra nhiều phân tích sâu sắc về những xu hướng lớn định hình kinh tế Việt Nam trong giai đoạn tới. Từ yêu cầu nâng cao năng suất, thúc đẩy đổi mới sáng tạo, tăng tốc chuyển đổi xanh cho tới tái định hình không gian và động lực tăng trưởng, các khuyến nghị đều nhấn mạnh sự cấp thiết của cải cách toàn diện nhằm giúp Việt Nam củng cố sức chống chịu, duy trì đà tăng trưởng và nâng cao vị thế trong chuỗi giá trị toàn cầu. Tạp chí Kinh tế - Tài chính ghi nhận những chia sẻ, phân tích và góc nhìn đáng chú ý được trình bày tại Diễn đàn.

Để tăng tốc, bứt phá, phấn đấu hoàn thành mục tiêu giải ngân 100% kế hoạch vốn đầu tư công, Thủ tướng Chính phủ Phạm Minh Chính ký Công điện số 237/CĐ-TTg ngày 6/12/2025 về việc đẩy nhanh tiến độ giải ngân vốn đầu tư công những tháng cuối năm 2025.

Nhằm kịp thời tháo gỡ khó khăn, hỗ trợ sản xuất nông nghiệp, Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng đề nghị Quốc hội cho phép Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng có hiệu lực ngay từ ngày 1/1/2026. Bộ trưởng khẳng định công tác tổ chức thực hiện sẽ được đảm bảo không phát sinh rủi ro hay khó khăn cho doanh nghiệp.

Các thương vụ mua bán và sáp nhập (M&A) nổi bật năm 2025 chủ yếu tập trung vào bất động sản, vật liệu, tài chính và y tế. Một số thương vụ lớn trị giá 1-1,5 tỷ USD đang trong giai đoạn hoàn tất, dự kiến tạo cú hích mới cho giai đoạn 2026–2027.

Công tác sắp xếp, xử lý nhà đất và trang thiết bị phục vụ mô hình chính quyền hai cấp đang bước vào giai đoạn cao điểm, với hơn 17.400 cơ sở đã được xử lý trên toàn quốc. Cùng với việc ban hành hàng loạt cơ chế, chính sách và chỉ đạo kịp thời, Bộ Tài chín

Phát triển kinh tế tập thể, hợp tác xã theo mô hình xanh, số, tuần hoàn và thúc đẩy liên kết với các thành phần kinh tế. Trong đó, có doanh nghiệp vừa là yêu cầu thực tiễn khách quan, vừa là giải pháp mang tính chiến lược để phát triển kinh tế - xã hội.

Trước sự phát triển nhanh chóng của tài sản mã hóa và thị trường tài sản số trên toàn cầu, Việt Nam đang bước vào giai đoạn hoàn thiện khung pháp lý đầu tiên để quản lý lĩnh vực mới mẻ này. Trong đó, Nghị quyết 05/2025/NQ-CP về triển khai thí điểm thị trường tài sản mã hóa đã mở ra dấu mốc quan trọng đặt nền móng cho các chính sách tiếp theo, trong đó có chính sách thuế, yếu tố then chốt để bảo đảm sự minh bạch, lành mạnh và bền vững của thị trường.

Tại buổi làm việc với SECO và WB, Thứ trưởng Bộ Tài chính Trần Quốc Phương đánh giá cao sự hợp tác liên tục, hiệu quả của hai đối tác quốc tế trong quá trình cải cách tài chính công của Việt Nam.

Còn chưa đầy một tháng nữa là khép lại năm 2025 và cũng gần hai tháng để hoàn thành toàn bộ giải ngân vốn đầu tư công của năm. Do vậy, áp lực giải ngân đang đè nặng lên các bộ, ngành và địa phương khi khối lượng vốn cần đưa vào nền kinh tế còn rất lớn.

Cuộc tổng kiểm kê tài sản công tại thời điểm 0h ngày 01/01/2026 không chỉ nhằm chuẩn hóa lại số liệu sau cuộc tổng kiểm kê năm 2025 mà còn tạo lập nguồn dữ liệu đồng bộ phục vụ mô hình quản lý hiện đại. Việc bổ sung mã định danh tài sản, tích hợp thông ti